卡位“A+H”,国产GPU厂商仍在等待盈利拐点

21世纪经济报道记者 孙燕

国产GPU厂商正加速涌向“A+H”双资本赛道。

6月12日,沐曦股份(688802.SH)拟发行境外上市外资股(H股)股票并申请在香港联合交易所有限公司主板挂牌上市的议案获董事会审议通过。

同样在近日,昆仑芯在北京证监局披露科创板上市辅导备案信息。此前,该公司已以保密形式向香港联交所提交了上市申请表格(A1表格),申请在港交所主板上市。

国产GPU厂商正以多元路径汇入“A+H”浪潮:此前,云天励飞(688343.SH)已率先递表港交所,而壁仞科技(06082.HK)也表示可能将于适当时机推进A股发行。

布局“A+H”

在沐曦股份之前,云天励飞已于2025年7月递表港交所,并于2026年4月更新港交所上市申请材料。

获取资本、吸纳多元化投资者,是国产GPU厂商“先A后H”的普遍目的。如云天励飞招股书所示,该公司拟募资用于AI推理芯片和相关产品及技术的研发、寻求战略投资及收购机会等;沐曦股份在公告中表示,募集资金将用于新一代通用GPU产品研发和商业化、MXMACA软件生态建设、产业链投资及并购等。

在融资之外,国产GPU厂商赴港上市也有估值重塑的考量:在AI算力领域,近期H股对A股罕见地出现了溢价现象,打破了过往“同股同权但H股必折价”的固有定式。如6月15日,澜起科技H股收报384.6港元/股,A股收报240.1元/股,经汇率换算后仍呈明显溢价。

“过去H股普遍折价,但从2024年开始,由于政策红利,A股优质企业去H股后出现H股溢价。”致同审计合伙人殷雪芳告诉21世纪经济报道记者,H股对A股出现溢价,代表了国际资本对中国企业在AI算力等领域的全球不可替代性的认可。

壁仞科技则为国产GPU企业提供了另一种资本化路径参考。该公司在港股招股书中明确表示,可能在全球发售后符合上市规则相关规定的前提下,于适当时间进行A股发行及上市。

殷雪芳指出,AI大模型等热点企业在H股上市后,由于创业板第四套标准和科创板第五套标准的推出,它们有回归A股的机会。A股尤其是创业板和科创板对优质、热点行业企业的吸引力在增强,制度改革也允许这些企业回归,这种预期将推动板块股价和市值的提升。

“H to A趋势主要是制度红利驱动。大模型等热门赛道公司普遍呈现出账面大额亏损、资金需求巨大的财务特点。但是,这类公司展现出强劲的商业化增长势头,仍使得A股投资者热情高涨,估值预期也很高,未来那些仍处于持续投入和亏损阶段的公司,从H回A的可能会越来越多。”殷雪芳表示。

还有GPU厂商选择A、H双线并行,如昆仑芯在2026年1月以保密形式向香港联交所提交了上市申请表格(A1表格),后又启动了科创板IPO辅导。

殷雪芳分析指出,从制度层面来看,港股市场在IPO审核时以披露为本、形式审查为主。审核速度方面,目前创业板、科创板对政策鼓励行业的企业审核效率已较高,与港股接近——先H后A上市的硬科技企业可走“预审”或“绿色通道”,不加入普通IPO排队序列,审核周期有望大幅压缩。

盈利大考悬而未决

以沐曦股份在登陆科创板仅半年后便火速启动H股上市计划为代表,国产GPU厂商密集谋求“A+H”双资本平台,最现实且迫切的驱动力在于“补血”。

GPU是典型的“高投入、长周期、重资产”赛道。从架构设计、IP授权、流片到量产,每一环都需要巨额资金支撑。更关键的是,今天的研发投入,至少要等到三年后才能转化为收入。

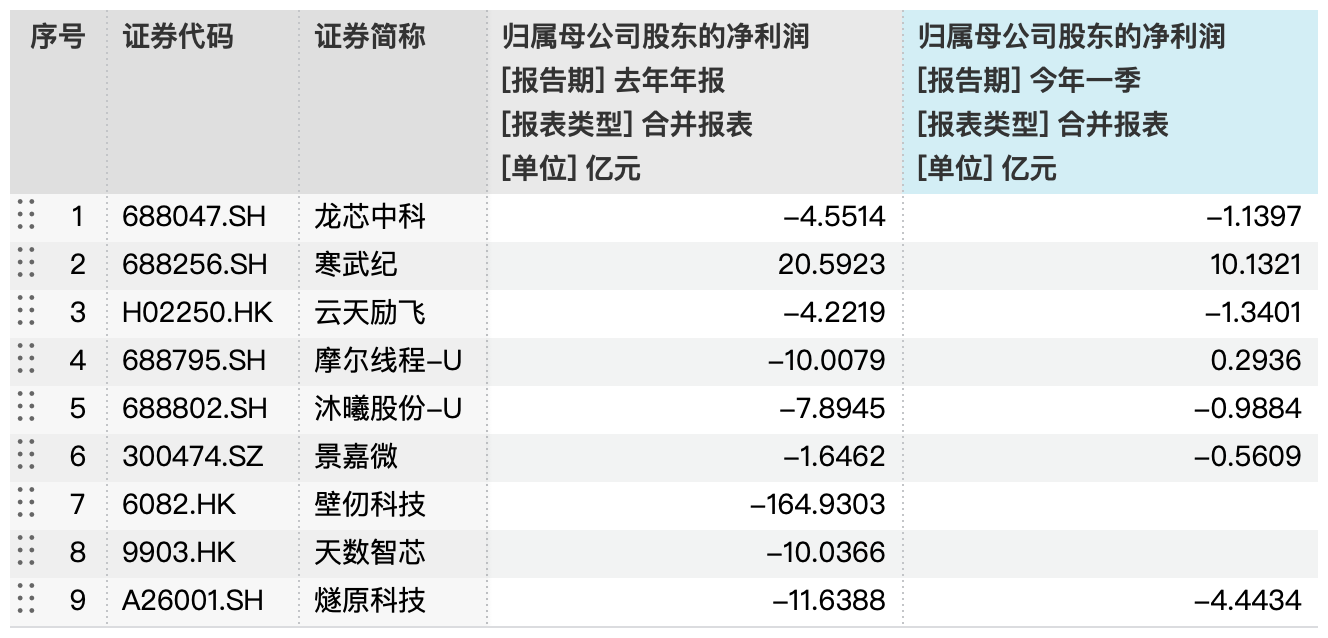

从最新财报和招股书来看,多数国产GPU企业仍处于“高投入、高亏损”的阵痛期。

目前,仅寒武纪(688256.SH)、摩尔线程(688795.SH)跨越了盈利门槛:寒武纪在2024年第四季度首次实现单季度盈利,并在2025年延续盈利态势;摩尔线程在2026年第一季度扭亏为盈,单季度实现归属于上市公司股东的净利润0.29亿元。

不过,国产GPU厂商的亏损幅度普遍呈现收窄态势:沐曦股份在2026年一季度亏损0.99亿元,相较2025年一季度的2.33亿元亏损大幅收窄;龙芯中科(688047.SH)在2026年一季度亏损1.14亿元,而2025年一季度亏损达1.51亿元。

“A+H”为国产GPU厂商赢得了宝贵的融资窗口,但资本市场更关注的,始终还是盈利预期。谁能率先把研发投入沉淀为产品能力,把客户验证转化为规模收入,把资本热度兑现为长期价值,谁才有可能在下一阶段AI算力竞争中占据更有利的位置。

(作者:孙燕 编辑:卜羽勤,骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。