6月17日,在AI反哺半导体制造的叙事张力下,芯片产业链开启二次点火行情。截至发稿,半导体设备ETF招商(561980)午后冲高涨超5%、盘中价格刷新上市新高,前一交易日(6月16日)获资金大幅净流入超2700万元。

成分股方面,盛美上海20cm涨停创股价新高,拓荆科技大涨10%,华峰测控、华海清科涨超9%,中巨芯-U涨超8%,长川科技、中微公司、神工股份多股涨超6%,芯源微、沪硅产业、中芯国际、北方华创等多股拉升。

如何理解AI反哺半导体制造?

业内人士指出,一直以来,半导体设备和材料作为芯片产业的基石与血液,总是先行于晶圆制造,支撑机器人、新能源车、数据中心等物理AI的应用。但随着AI的加速发展,上/中游半导体制造开始受AI反哺。

据三星电子官方消息,三星正式公布其制造业AI转型战略,计划到2030年将全球所有制造业务升级为“AI驱动工厂”。此外,据财联社援引报道,三星电子正在开发和运营“数据共享生态平台(Data Sharing Eco Platform,简称DSEP)”,用于与材料、零部件和设备供应商实时共享半导体工艺数据。其计划与合作伙伴共同分析数据,并将其扩展为基于人工智能的工厂操作系统,最终为无人晶圆厂的建设奠定基础。

此外,SK海力士计划在完成美国存托凭证(ADR)上市后,于今年第四季度推出规模最高达100万亿韩元(约合664亿美元)的股东回报方案,涵盖股份回购注销与现金分红。目前大和已发表报告将其目标价由167万韩元上调至360万韩元,预期SK海力士将公布稳健的2026年第二季业绩,以反映公司透过长期协议带来稳定的长期盈利能力。

二级市场高位波动,如何判断行情是否见顶?

截至6月16日,半导体设备ETF招商(561980)年内涨幅升至70%,标的指数中证半导2020年来累计涨超451%,在科创芯片、半导体材料设备等同类指数中位居第一,板块行情来到历史高位。

关于判断板块行情是否见顶。东吴证券强调,市场上充斥着拥挤度、市值集中度、PE乃至历史类比等各类指标,但这些指标大多只能描述市场状态、缺乏真正的预测价值。

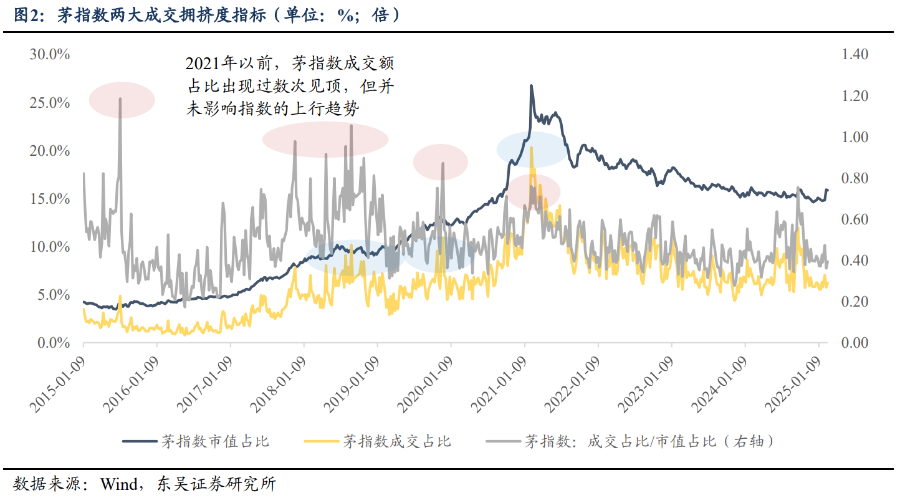

- 其一,交易拥挤度在过去的消费和新能源行情中曾多次阶段性触顶,但却并未影响指数走势,这一点在2021年前的“茅指数”行情和2014-2025年的新能源走势中都能得到佐证

- 其二,市值占比只是产业重要性的结果,而非决定因素;PE、Forward PE、PEG等本质上则是结果变量,建立在对未来盈利预测之上,一旦遭遇需求或竞争格局等假设变化便会即刻失效。

因此,真正值得关注的指标其实只有两条主线:一是产业趋势本身,二是流动性环境。

该机构强调,本轮AI周期本质上是资本开支驱动型周期,头部云厂商资本开支的预期与斜率变化是景气度的最直接表征,只要Capex仍在加速扩张,产业链需求就整体有支撑。同时,AI大规模商业化仍处早期、Agent和物理AI等方向空间尚未充分展开,流动性端融资扩张与资本开支扩张的正反馈仍在延续,尚未出现趋势逆转的明确信号。

具体到细分板块上,开源证券认为,科技内部具备盈利验证和边际改善的方向如国产算力、半导体、AI硬件链中真正有订单和利润兑现的环节,可能是短期再平衡之后科技映射下“二次点火+叙事张力”的重点方向之一。

存储大扩产+国产化提速,半导体设备、材料、晶圆制造量价齐升

产业链内部来看,AI引发的核心硬件“通胀”不断扩散,细分行业中的存储、PCB、国产算力、半导体设备和材料等板块业绩均显著改善。

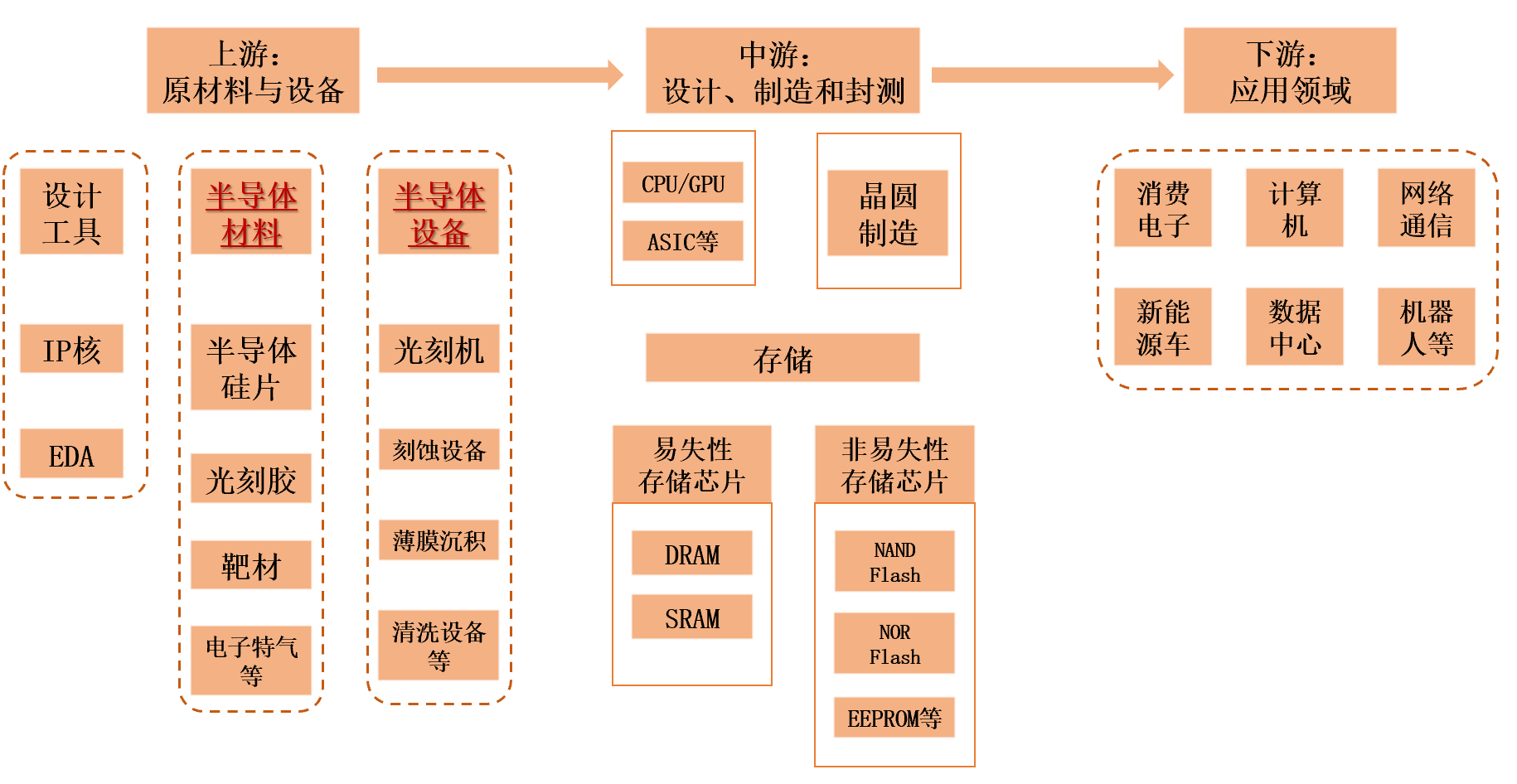

图:半导体设备、材料核心受益于存储扩产

银河证券指出,高端AI芯片需求旺,AI芯片国产化提速,国产晶圆厂和设备或量价齐升。 AI+汽车电子双需求共振重塑成熟代工景气,国产晶圆厂彻底走出下行周期,量价齐升逻辑持续兑现。半导体制造板块底部回升,国产半导体设备目前在涂胶显影、刻蚀、PVD、CVD、ALD、离子注入、清洗等领域取得较为领先的技术。目前三星电子、SK海力士加速扩大先进DRAM与HBM产能,前段制程、先进封装与检测设备需求同步升温。

国内来说,据中泰证券,长鑫存储利润和成长性均处于上行通道。上市前通过主动去杠杆将市场整体估值压至合理水平,既为长鑫上市创造了有利的定价环境,也为上市后的上涨预留了空间。从时间窗口看,从现在到长鑫上市,未来一个月内市场具备冲前高的动能。

根据Wind热门概念划分,半导体设备ETF招商(561980)标的指数中“长鑫存储”概念含量约55%,多家成分股在长鑫供货链中卡位核心,为参与长鑫科技“打新”、但受限于科创板门槛或中签难度的投资者提供指数化选择。

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪的中证半导体产业指数,覆盖中微公司、北方华创、拓荆科技、南大光电、中船特气等核心设备/材料龙头,和寒武纪、海光信息、中芯国际芯片设计/制造龙头,前十大集中度约75%,设备+材料含量约80%,2020年来涨幅(427%)和近三年涨幅(174%)均在科创芯片、半导体材料设备等同类指数中位居第一。(截至2026.6.12)

半导体设备ETF招商“长鑫存储”含量55%

(作者:唐铮玮)