资产配置周报丨关注美联储FOMC议息

一、 市场分析

1、上周宏观环境分析

- 全球经济:上周(6月8日-6月14日,下同),全球市场受多重因素交织影响,走势分化。1)美国5月CPI同比增速走高至4.2%,核心CPI环比温和。2)较强的非农就业及较高的通胀增速推高了市场对美联储年内加息的预期,市场关注FOMC会议。3)欧洲央行宣布加息25个基点,为2023年9月以来首次。4)市场预计日本央行将在本周会议上加息25个基点至1%。5)美伊局势缓和导致油价大跌。

- 国内经济:通胀持续改善,出口增长强劲。5月经济数据显示通胀持续改善。CPI同比持平,PPI同比回升,PPI-CPI剪刀差走阔。进口增速回升,其中5月出口(以美元计价)同比大幅增长19.4%,进口增长27.4%。5月社融脉冲小幅回落,新增政府债券同比少增幅度扩大。

2、上周大类资产总体表现分析

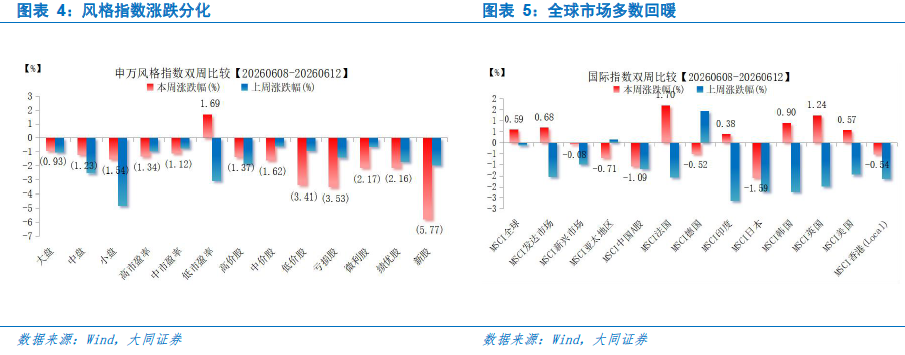

权益市场:全球股市涨跌不一,市场情绪受多重因素影响。A股市场呈现板块轮动,市场延续“高低切换”特征:银行、非银金融、有色金属等前期滞涨或低估值板块涨幅居前,而传媒、计算机、煤炭等前期强势方向则遭遇资金流出。

债市方面:受资金面持续收敛及5 月出口数据超预期影响,10 年期国债收益率上行2.2BP 至1.74%。

商品方面:周中美伊局势一度紧张推升油价,但周五伊媒公布美伊谅解备忘录草案细节后,地缘风险溢价快速回吐,国际油价一度跌超5%;黄金则在通胀预期降温的情况下大涨。

(图片来源:大同证券)

二、 一周重点事件

1、2026陆家嘴论坛今日(6月17日)开幕

据21世纪经济报道,2026陆家嘴论坛(6月17日)开幕。大会主题为“全球治理倡议下的金融发展与合作:新愿景、新挑战和新机遇”。国家金融监督管理总局局长、论坛共同轮值主席丁向群将致开幕辞,中国人民银行行长潘功胜、中国证监会主席吴清以及中国人民银行副行长、国家外汇管理局局长朱鹤新等金融管理部门负责人将发表主题演讲。

2、多只宽基指数6月15日完成定期调仓

2026年6月15日,A股迎来指数样本定期调整。沪深300、创业板指、中证500为代表的一批核心宽基指数样本股批量更新生效。Wind数据统计显示,本次定期调整涉及的ETF资金规模逾9000亿元。

3、美联储主席沃什首次召开货币政策新闻发布会

据证券时报,美联储将于北京时间6月18日凌晨2点公布利率决议和经济预期摘要,新任美联储主席凯文·沃什将召开其首场货币政策新闻发布会,目前市场预期美联储将按兵不动。

三、 资产配置建议

1、股票市场

- A股市场分析:上周A股整体表现分化,上证指数微涨0.09%,深证成指下跌2.29%,创业板指跌幅为3.22%,代表大盘价值的上证50指数上涨0.87%。风格方面,表现为金融 > 消费 > 周期 > 成长。日均成交额为27663亿元,较前一周有所回落。涨幅居前的行业为银行(+3.46%)、非银金融(+2.30%)、有色金属(+1.61%);跌幅靠前的行业为传媒(-5.12%)、计算机(-4.88%)、煤炭(-4.83%)。

- 配置观点与建议:短期不必过度悲观,考虑到6月最后一周政府发债规模较大,而7月资金面边际松弛概率较高,如果市场延续宏观流动性驱动逻辑,市场或仍有机会。策略上,建议控制仓位,重点关注周期行业补库存情况,科技仍是长期主线。关注AI算力建设以及应用,关注通胀与美联储利率的关系,预计商品维持波动,炼化下游或有补库存需求。

- 主要风险点:宏观经济变化超预期;关税政策存在不确定性;特朗普政策不确定性;国内价格走弱影响等。

2、债券市场

- 市场分析:上周利率现券收益率整体呈现震荡上行走势,中端利率上行幅度相对更大。具体来看,1年、5年、10年和30年国债收益率分别变化+1.92BP、+5.29BP、+2.20BP和+1.75BP。上周资金面边际收敛是主导周内现券调整的核心因素。尽管央行OMO放量投放,但银行间质押式回购规模回落,资金面较4-5月整体偏紧。机构行为方面,券商与基金由前期增持转为集中止盈,而中小行则逆势转为增持主力。

- 配置观点与建议:债市逻辑将围绕“季末流动性演绎与多空力量筑底”展开。鉴于资金利率已回归至政策利率中枢运行,央行或将继续秉持“按需投放”的适度宽松导向,资金面进一步大幅收紧的可能性整体较低。短期来看,季末银行的配置力量或难成为市场主要支撑,且基金亦面临一定赎回压力,月内债市缺乏明显下行动能。策略上,短期仍建议保持久期中性,静待季末资金扰动出清后的再配置机会。

- 主要风险点:经济运行情况超预期的风险;政策效果存在不确定性的风险;

3、海外市场

美国:美国5月CPI持续上涨,符合预期,核心通胀持续回升。上周,美伊局势在反复中迎来即将达成和平协议的信号,油价大跌。市场数据显示,截至6月13日,美联储在2026年6月降息25个基点的概率仅为2.6%。6月FOMC会议(新任主席沃什首秀)的表述将是关键。

欧洲: 欧洲央行于6月11日加息25个基点,符合市场预期。欧央行行长拉加德强调数据依赖,并下调了经济增长预期。

日本:日本央行将在6月16日召开议息会议,市场已充分预期加息25bps至1%。但日央行在会议上的指引无论朝哪个方向偏离预期,都可能给市场带来负面冲击。

后市关注:1)本周是“超级央行周”,市场焦点集中在北京时间6月18日凌晨的美联储FOMC会议。对于FOMC会议,市场预期美联储将按兵不动,不会承诺加息,也不会过多点评当前市场“过度”定价的加息预期。同时,关注沃什关于缩表的言论及美联储政策框架改革的动向。2)由于中东局势反复带来的能源价格冲击影响,美国经济的通胀压力加大,关注美国零售销售、工业生产和新屋建设。

4、贵金属

- 金价走势驱动因素:美伊战争预期再次反复,美联储加息预期走低,周内金价继续下探。上周COMEX黄金下跌2.87%,收于4239.90美元/盎司。

- 后市展望与配置价值:短期内,美伊战事发展、美联储利率路径是影响金价的核心变量。长期来看,美元及美债的避险属性被削弱,黄金避险需求凸显,美元长期贬值预期较强,黄金长期投资价值仍然坚挺。地缘政治不确定性增大,黄金长期走势不变,建议逢低买入。

免责声明:

本报告基于公开信息及券商研究观点整理,不构成任何投资建议。投资者在做出投资决策前,应充分考虑自身的投资目标、财务状况及风险承受能力,并寻求专业意见。报告中的观点和数据可能随时间变化而调整,本公司对此不承担更新责任。

参考研报来源:

《东海证券-资产配置周报-关注周期行业补库存情况科技仍是长期主线》,张季恺、谢建斌、刘思佳、王鸿行、陈伟业,2026-6-14;

《东吴证券-6月FOMC前瞻模糊的鸽派-海外周报》,芦哲、张佳炜、韦祎、王茁,2026-6-15;

《华鑫证券-短期不必过度悲观-资产配置周报》罗云峰,2026-6-14;

《西南证券-季末临近债市如何演变-债券市场跟踪周报》杨杰峰、叶昱宏、李茂怡,2026-6-15;

《中银证券-下周美联储FOMC会议表述值得关注-宏观和大类资产配置周报》陈琦、朱启兵,2026-6-14

《天风MorningCall·0615 |策略-名义GDP增速/金工-权益观点/固收-理财赎回/银行-6月资负热点/AI投研-模型预测周报》,吴开达等,2026-6-15

《大同证券-大同证券资产配置跟踪周报:探底回升,风格再平衡》,景剑文,2026-6-16

(作者:许佳琳,崔海花 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。