城市竞速全球独角兽榜:广深坐稳前五,AI带飞苏杭

独角兽不是平均长出来的,而是被少数城市生态“孵化”出来的。

南方财经记者赵晓晨

中国新上榜企业超过80家,平均每5天长出一只全球独角兽。

这个数字来自于6月25日胡润研究院在广州发布的《2026全球独角兽榜》。

《21城市观》注意到,全球独角兽实际上已经分化为三类:美国、中国、全球其他国家。全球1603家独角兽企业中,美国以806家领跑,中国以381家稳居全球第二。中美两国全球独角兽数量占了约74.05%。

“一个地方全球独角兽的数量,在某种程度上反映的是这个区域的发展前景。未来全球创新话语权,会越来越集中在极少数顶级科创城市手里。”胡润集团董事长兼首席调研官胡润对《21城市观》说。

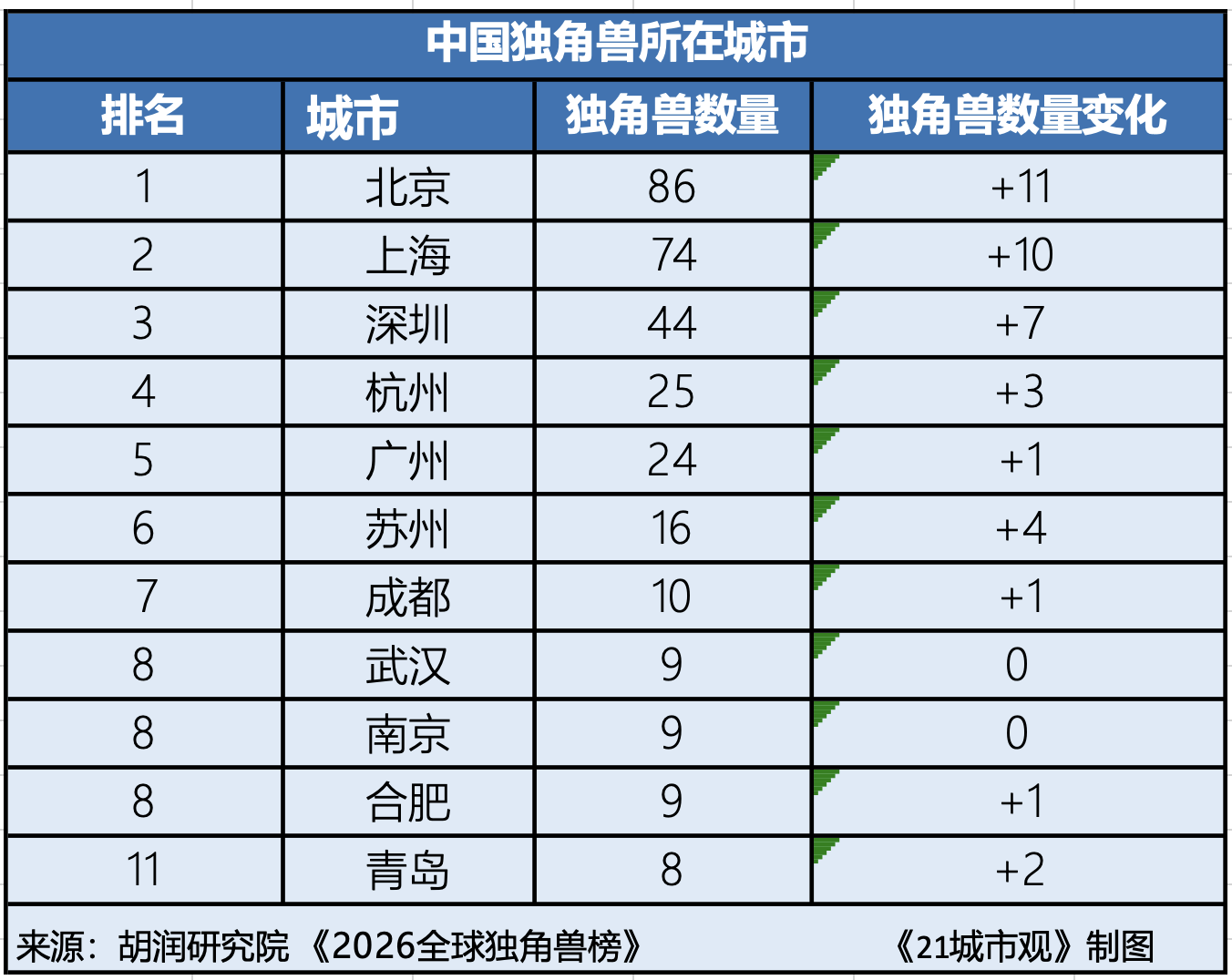

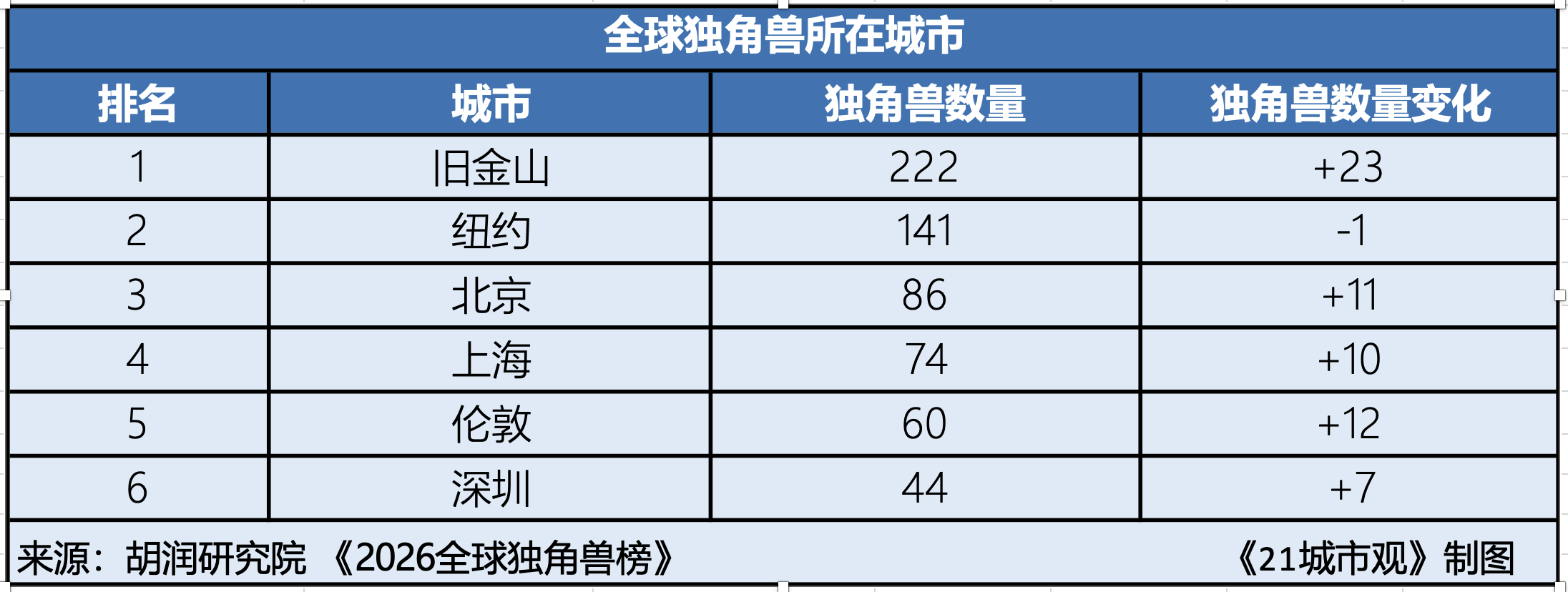

从全球独角兽企业的城市分布看,北京有86家、上海有74家、深圳有44家、杭州有25家、广州有24家。在第二梯队,苏州(16家)、成都(10家)、武汉(9家)、南京(9家)、合肥(9家)、青岛(8家)等城市的竞争同样胶着。

尤其是在AI和硬科技创业盛行的当下,中国顶级科创城市的格局正在悄悄发生变化。哪些城市能够稳坐牌桌,哪些城市还有上桌的机会?

北上深杭广,谁是新榜单最大变量?

从全球来看,中国的头部城市在独角兽这张榜单上的表现相当能打。

北京和上海分别位列全球城市独角兽数量的第三和第四位,超过了伦敦,深圳紧随其后。

北上深杭广依然是中国独角兽最密集的“产房”:北京独角兽企业数量达86家,上海有74家,深圳有44家,杭州有25家,广州有24家。

《21城市观》统计发现,北京今年约出现22家新晋独角兽企业,其中有10家属于人工智能领域,7家属于机器人领域,硬科技浓度拉满;新晋独角兽企业,过半都是机器人企业。

在第一梯队里,深圳全球独角兽企业的数量从2024年的34家增加至2026年的44家,深圳正在以肉眼可见的速度缩小与北京的差距。

在独角兽榜单估值前100名的企业中,深圳共有大疆、荣耀、引望智能、货拉拉4家企业上榜。上述企业分别来自消费电子、人工智能、机器人和物流领域。

相比深圳的“强链主”,广州不追求在单一赛道上的绝对领先,而是在多个方向上卡住身位。广汽埃安、中科宇航、粤芯半导体……加上Shein代表的跨境消费全球化,广州的独角兽图谱覆盖了消费、整车、航天、芯片多个方向。

广州今年有两家新晋独角兽企业,一家是众山新材料,另一家是名创优品旗下潮玩品牌TopToy,前者代表了新材料领域的硬科技突破,后者则延续了广州在消费品牌上的传统优势。

从粤港澳大湾区整体来看,今年共有80家独角兽企业,较去年增加8家,占全国总量的21%,其中包含16家新晋独角兽。此外,有5家企业“升级”出榜,其中4家完成上市(行云集团、云英谷科技、精锋医疗、HashKey),1家被收购(顺丰快运),另有3家企业降级。

杭州堪称长三角地区的最大变量,不仅在独角兽企业数量上位列全国第四,更孕育了年度最重磅的“爆点”——DeepSeek。这家创立之初坚持暂缓商业变现的AI大模型企业,三年内成长为价值3400亿元的独角兽,跻身全球独角兽前15名。

DeepSeek的加入,也让杭州在全球估值排名前15的5家中国独角兽企业中,独占2席,数量超过了北京、上海和广州。

第二梯队依然咬得很紧:苏州全球独角兽企业数量有16家,成都有10家,武汉、南京、合肥均有9家,青岛有8家。

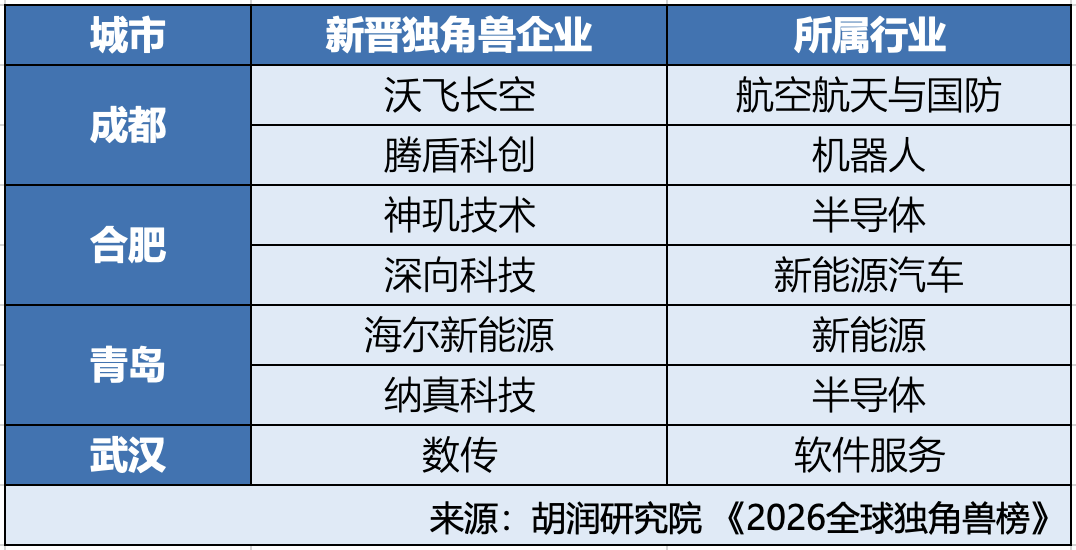

苏州冲劲最猛,一下子增加4家企业,总数达到16家(含已“毕业”的追觅科技)。苏州新增的企业分别是叠纸游戏、新芯航途、艾利特机器人和零一汽车。

成都、武汉、南京、合肥、青岛的独角兽企业增长则呈现你追我赶态势。成都、合肥、青岛各新增2家,武汉只添1家,南京入榜企业维持不变。

从新增名单也能看出一些城市产业“加速度”方向:青岛守的是工业互联网+光通信半导体的底盘;成都从原来的消费、物流、文娱、健康切到了航空航天硬科技;合肥继续押半导体和新能源车的主线;武汉唯一新晋企业数传集团是AI赋能出版领域。

二线城市靠什么上桌?

今年榜单的看点不只是“总量”,还体现在“换血速度”上。

全球独角兽的迭代正在全面加速——新晋、上市毕业、估值降级,进出榜单的节奏都明显变快。2026年的独角兽生态更像淘汰赛:AI和硬科技拿高估值,老故事和弱基本面公司被重定价。城市竞赛的门槛也正在被抬高。

胡润提到,独角兽不是平均长出来的,而是被少数城市生态“孵化”出来的。城市的资本、人才、技术公司密度,决定独角兽密度。

橘生于淮南则为橘,生于淮北则为枳。独角兽集中诞生在北上深杭广,是资源长期沉淀后的自然结果。当一线城市在AI大模型、人形机器人等前沿的赛道上狂奔时,许多二线城市正在更具比较优势的细分领域寻找突破口。

苏州就是典型代表。论产业底色,苏州是典型的制造业城市,规上工业总产值超过4.4万亿元,常年稳坐全国前三。但细数苏州的独角兽名单,大量企业集中在软件服务和人工智能领域。

苏州新晋独角兽企业艾利特机器人刚成立时,核心零部件都能在苏州50公里半径内找到供应商,在研发阶段就能快速迭代、小批量试产。而苏州的3C电子、汽车零部件产业集群,又为它提供了天然练兵场。

这种敏捷性背后,是苏州几十年积累的3C电子和汽车零部件产业集群。制造业的厚度,成了苏州向AI和机器人领域跃迁的底座。

不过也要看到,供应链的便利能解决“做出产品”的问题,但未必能直接补上基础研究的短板。苏州的AI产业要真正站住脚,人才密度和原创技术的突破,才是接下来的硬仗。

如果说苏州是靠制造业的“存量”打底,合肥的路径则是用长期资本和政府定力“撑”起独角兽。

过去一年,合肥的长鑫科技价值增长1490亿元,直接在独角兽榜单里前进了78名,冲进全球独角兽榜单前30。

但这条跃升之路,不是一帆风顺。2023年和2024年,长鑫科技分别亏损163.4亿元和71.4亿元,两年合计超过234亿元。直到2025年,才实现归母净利润18.7亿元。

亏损的年份里,合肥国资没有退场,甚至持续加注超300亿元,并围绕长鑫和晶合等核心企业定向补链,构建起覆盖芯片设计、晶圆制造、封装测试、设备材料的全产业链生态,集聚企业超450家。

京东方、蔚来、长鑫科技——合肥国资多次凭精准的产业投资一战封神,逻辑是不赚快钱,聚焦主业,绑定产业,长期持有。合肥今年新晋独角兽企业神玑技术是蔚来汽车为了解决“卡脖子”问题而内部孵化的项目,背后同样有合肥国资的身影。

合肥独角兽后备军同样很硬核,长鑫新桥、皖芯集成、视涯技术、清电光伏,集中在集成电路、新型显示、光伏等硬科技赛道。这套打法未来的爆发力不容小觑。

如果说北上深杭广是这场竞赛的领跑者,那么苏州和合肥正凭借各自的路径在第二梯队中不断缩小差距。有产业底座承接技术落地,有资本耐心穿越周期低谷,有政策定力,这三点,恰恰是孵化独角兽最稀缺的土壤。

硬科技竞赛的终局还很远,每座城市都在自己的配速里寻找加速的时机。

(作者:赵晓晨 编辑:李振,丁海利)