AI浪潮带动电子、有色利润“狂飙”,前5月工业利润再加速

盈利恢复的底色更偏结构性而非全面性。

21世纪经济报道记者冉黎黎 报道

6月27日,国家统计局发布数据显示,1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。从行业看,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%。同时,受新能源、人工智能等新兴产业需求增加带动,铜、铝等产品价格维持在较高水平,推动有色行业利润增长117.1%。

财信金控首席经济学家、财信研究院副院长伍超明对21世纪经济报道记者表示,电子与有色行业的利润倍增,本质上是全球新一轮科技革命与中国产业优势深度耦合的体现。当前工业利润的回升更多源于“结构性红利”。宏观政策仍需在扩大内需、优化供给、培育新动能方面持续发力,推动工业利润从局部高景气走向全面、可持续的回升。

远东资信研究院副院长张林也对21世纪经济报道记者表示,今年以来的较快增长态势由外需韧性、AI新动能、大宗价格回升与成本优化共同驱动,盈利恢复的底色更偏结构性而非全面性,后续仍需政策向内需侧与中下游传导,以巩固恢复基础。

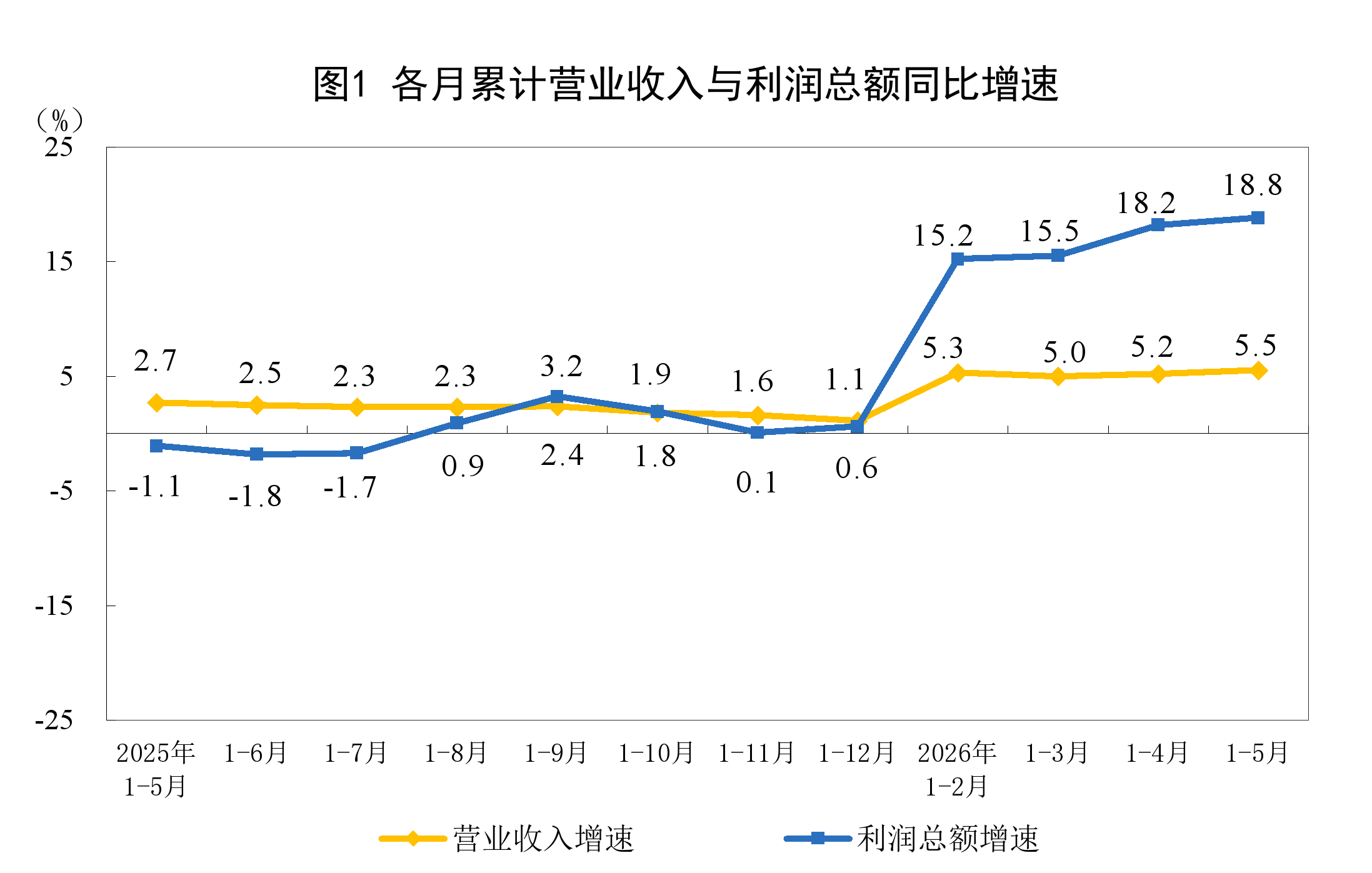

各月累计营业收入与利润总额同比增速(国家统计局/图)

工业利润今年以来保持较快增势

国家统计局数据显示,1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。5月份,规模以上工业企业利润同比增长21.1%。

回顾1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%,较1—3月份加快2.7个百分点。规模以上工业企业利润自今年以来保持较快增长态势。

1—5月份,规模以上工业企业中,国有控股企业实现利润总额10486.6亿元,同比增长19.6%;股份制企业实现利润总额24348.1亿元,增长24.1%;外商及港澳台投资企业实现利润总额6957.2亿元,增长4.2%;私营企业实现利润总额7726.5亿元,增长10.7%。

从三大门类看,1—5月份,采矿业实现利润总额4795.2亿元,同比增长33.5%;制造业实现利润总额23285.2亿元,增长20.0%;电力、热力、燃气及水生产和供应业实现利润总额3359.2亿元,下降2.7%。

国家统计局工业司首席统计师于卫宁解读称,规模以上工业企业营收稳定增长,带动全国规模以上工业企业利润同比增长18.8%。数据显示,1—5月份,规模以上工业企业实现营业收入56.55万亿元,同比增长5.5%。

同时,工业企业单位成本下降,盈利能力持续改善。1—5月份,规模以上工业企业每百元营业收入中的成本为84.95元,同比下降0.59元,工业企业累计单位成本今年以来连续五个月下降。1—5月份,规模以上工业企业营业收入利润率为5.56%,同比提高0.63个百分点,营收利润率达2024年以来各月累计最高水平。

对于1—5月份工业利润情况,伍超明表示,从驱动力看,是“量增”与“价涨”共同作用的结果。一方面,工业生产保持较快增长,营业收入同比增长5.5%;另一方面,工业品价格涨幅扩大,PPI回升改善了企业盈利空间。从效益看,每百元营业收入中的成本同比下降0.59元,营业收入利润率升至5.56%,为2024年以来累计最高水平,说明企业盈利能力在成本管控和价格改善中持续修复。

于卫宁表示,总体看,1—5月份规模以上工业企业利润继续保持较快增长态势。但也要看到,国内供强需弱矛盾依然突出,部分行业企业生产经营还比较困难。下阶段,要用足用好各项宏观政策,强化逆周期和跨周期调节,持续扩大内需、优化供给,加快培育壮大新动能,扎实推进工业经济高质量发展。

电子行业贡献率达43.1%

进一步看,在工业企业利润保持较快增长态势背后,哪些行业贡献了关键增量?

数据显示,电子行业支撑作用明显。全球人工智能技术变革带来高端算力芯片和存储芯片需求爆发,推动电子行业利润高速增长,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。

另外,原材料制造业利润快速增长。1—5月份,规模以上原材料制造业利润同比增长83.1%,拉动全部规模以上工业企业利润增长10.2个百分点。

从行业看,受新能源、人工智能等新兴产业需求增加带动,铜、铝等产品价格维持在较高水平,推动有色行业利润增长117.1%,拉动全部规模以上工业企业利润增长5.3个百分点;在石油产业链条相关产品价格上涨推动下,石油加工行业同比扭亏为盈,化工行业利润增长71.6%。

此外,高技术制造业利润保持两位数增长。1—5月份,规模以上高技术制造业利润同比增长44.7%,拉动全部规模以上工业企业利润增长8.0个百分点,引领作用持续凸显。

从行业看,半导体产业链条行业发展向好,电子器件制造方面,光电子器件制造、半导体分立器件制造行业利润分别增长53.8%、40.6%;电子元件及电子专用材料制造方面,电子专用材料制造、电子电路制造行业利润分别增长665.4%、19.7%。

从电子行业来看,张林表示,其核心驱动力来自全球人工智能技术变革带来的高端算力芯片与存储芯片需求爆发,这一需求拉动效应已从终端芯片传导至上游材料与中游器件,形成了清晰的链条式传导:电子专用材料制造利润增长665.4%,光电子器件制造增长53.8%,半导体分立器件制造增长40.6%,电子电路制造增长19.7%。

“中国作为全球电子制造核心供应链的地位,在利润端得到了强力印证。技术溢价与品类结构提升带动毛利率上行,使得利润弹性显著优于传统消费电子板块。”张林表示。

从有色金属行业来看,张林分析,在新能源汽车、新型储能及AI数据中心配电网升级等需求的刚性支撑下,上游资源端呈现出“价格大幅上行+成本相对刚性”的典型特征,涨价带来的利润更为确定、利润率弹性更大,从而放大了有色板块的利润增速。

伍超明认为,电子、有色这两个行业的爆发具有鲜明的结构性特征,它并非传统周期的简单复苏,而是新质生产力需求牵引下的产业升级红利。“但在肯定成绩的同时,需警惕利润过度集中的风险。若缺乏更广泛的需求修复,这种‘集中型高增’难以代表整体工业企业的真实体感。未来仍需通过技术创新扩散和内需扩张,推动利润分配从‘少数行业高景气’向‘更多行业共享增长’转变。”

(作者:冉黎黎 编辑:李博,郑玮)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。