华为要证明“不交灵魂”也能赢

“不交灵魂”的新模式,能否接力造血?

21世纪经济报道记者 何煦阳

20.99万元~32.99万元,启境GT7正式价格比预售价低了1万元。

降价在意料之中。国内车市的降价潮已经持续了三年,并在今年到达最残酷的出清阶段。乘联分会数据显示,今年前五个月,国内几百款新车上市,汽车市场的销量、营收、利润却出现三重回落,汽车利润率一季度仅有3.2%,创历史新低。

中国国际商会汽车行业商会会长王侠在重庆论坛上直言:“价格战的边际效应正在加速衰减”,连续几年的价格战不仅让企业“内伤严重”,也让消费者“审美疲劳”。卖车成了体力活,造车进入成本战,行业正在“比谁降得多”的压抑和窒息中“比谁活得久”。

但启境是广汽不能输的一役。2025年是广汽开展“番禺行动”后最艰苦的一年,其净亏损约88亿元。进入2026年,广汽第一季度净亏损6.56亿元,同比收窄10.29%;5月除广汽本田销量同比下滑32.45%外,丰田、传祺销量同比几乎没有变化,而埃安销量同比增长74.76%,稳住了基本盘。

可广汽自主品牌在高端市场仍长期乏力。在25万元以上的高端价格带中,昊铂作为“嫡子”表现始终不达预期,因此启境成为了广汽冲击豪华市场的核心抓手。哪怕抠尽车上每一分成本,广汽这一仗也不容有失。

不过,比起广汽的背水一战,很少人能看清这场仗对华为乾崑的意义。在多个官方场合,引望公司CEO靳玉志都多次强调,启境是华为官方钦定的“乾崑第一境”,是乾崑品牌独立后,与车企从零开始打造的首个共创样本。

启境在“境”系列的战略地位,不亚于鸿蒙智行体系里的问界——它的成败,直接决定华为乾崑这一全新“造车”模式的行业可信度和复制价值,也关乎华为能否成功拓展其汽车业务的第二增长曲线。

“不交灵魂”的新模式,能否接力造血?

在独立之前,华为智能汽车解决方案BU(以下简称“车BU”)的业务有三种模式:卖单独的零部件、打包智能汽车解决方案出售的HI(HUAWEI INSIDE)模式和智选模式。

但前两条路在一开始都走得不顺利。2019年车BU成立初期,走的是第一条路,但该模式中华为仅作为普通硬件厂商参与竞标,在产品定义、整车适配上都呈被动状态,无法体现华为的智能技术溢价和差异化竞争力。

2020年华为正式发布HI模式,早期签下北汽极狐、长安阿维塔、广汽三家核心合作伙伴。但作为HI模式首款落地车型,北汽极狐阿尔法 S HI版上市时间比原定计划晚了一年多;长安阿维塔则长期处于月销数千辆的不温不火状态;广汽后续合作节奏明显放缓。

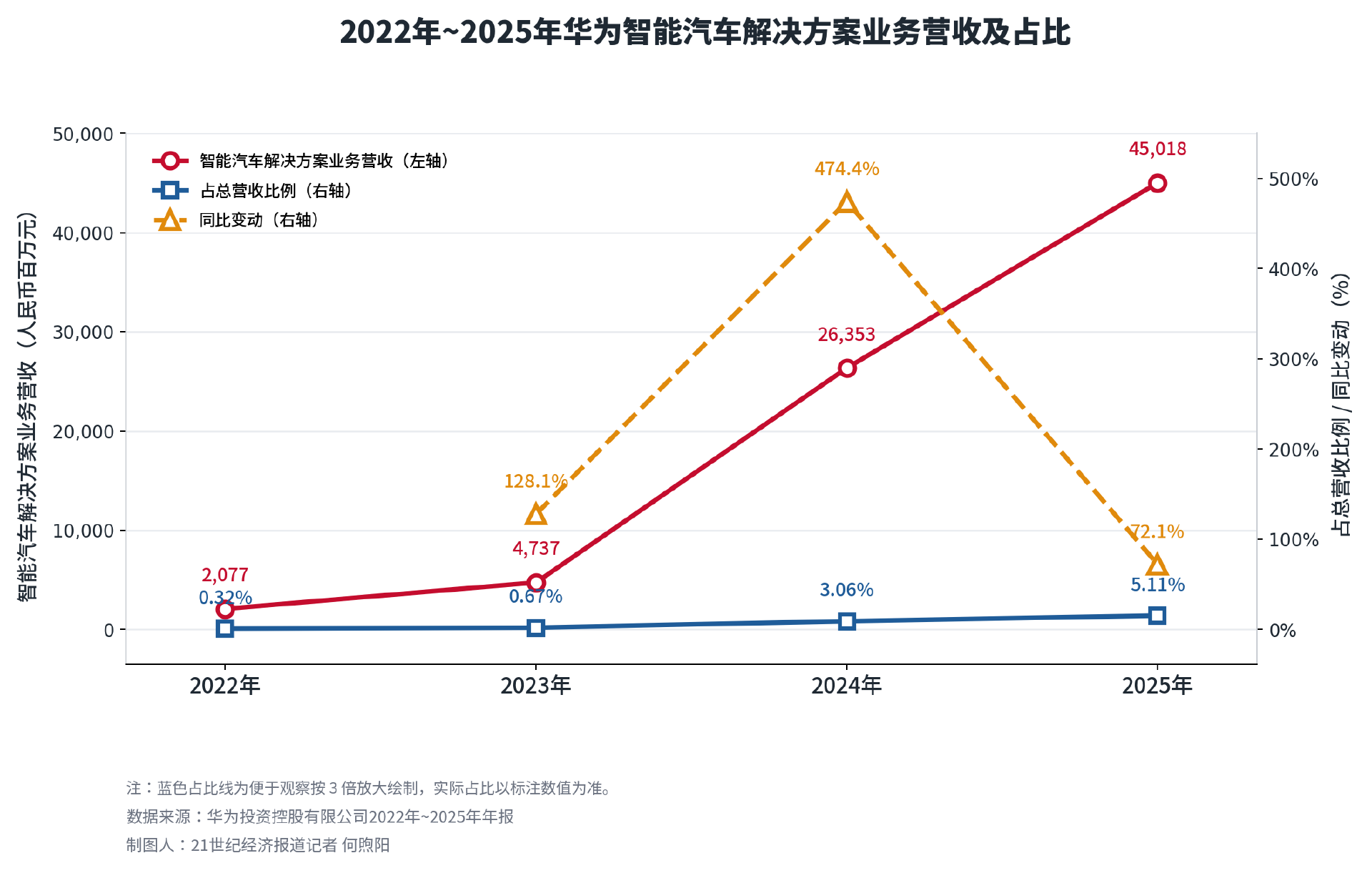

更根本的问题在于赚不到钱——根据赛力斯公告披露的引望(原车 BU)模拟审计数据,2022年车BU总营收仅20.98亿元,占华为总营收的0.32%,净亏损75.87亿元。其中硬件收入14.4亿元,占比近七成,但毛利率仅14.47%,远低于同期国内汽车智能化供应商37.73%的平均毛利率水平。这无法覆盖华为对车BU每年数十亿元的研发投入。

2021年,余承东接手车BU后,推出了智选模式。该年年底的华为内部业务复盘会议中,余承东直言车BU销量不好是因为车企能力不行:

“选我们车BU的那些企业,包括国企央企,要品牌没品牌,要渠道没渠道,要零售没零售,产品设计、体验各方面都不行,没有哪一项行,连造车新势力都干不过,他能干过谁?”

接手车BU后,余承东带领团队,在智选模式中深度参与到合作车企的产品定义、开发流程和售卖渠道中去。之后的新款问界M7在2023年一炮而红,问界M9则在2024年连续十一个月蝉联中国50万元豪华车销冠。

问界的爆发带动车BU在2024年首次实现全年盈利,营收同比增长达到惊人的474.4%。虽然前上汽董事长陈虹提出的“灵魂论”引起广泛争议,但不可否认,是余承东开创的智选模式帮华为汽车业务蹚出了一条路。

2024年,深圳引望智能技术有限公司注册成立。2025年, 鸿蒙智行团队、渠道、品牌留在终端BG,车BU核心业务、资产、人员整体转入引望,引望开始独立运作。也在这一年,余承东卸任引望(原车 BU)董事长,由徐直军接任,靳玉志担任引望CEO。

摆在引望面前的问题是:在车企“不交灵魂”的前提下,华为能否依然帮车企做出爆款?不走智选模式,引望能否继承鸿蒙智行的造血能力?

“境”模式的诞生便试图解决这一问题。比起“界”,“境”最大的不同有两点:

第一,华为卸去品牌强主导权。2026年1月,启境官方声明,启境品牌是开放合作的结晶,严格禁止将“华为”与“启境”捆绑命名(如“华为启境”、“华为乾崑启境”等);

第二,华为卸下重投入负担。华为不再把车型放入自己的门店销售,“境”系列的品牌需要自建渠道。华为也不会入股“境”系列:今年5月,启境完成超十亿元增资,投资方包括宁德时代、广州基金、深投控资本等,不包含华为;但引望的投资方中,除华为占80%外,赛力斯、阿维塔各占10%,华为与合作车企深度绑定。

卸下两个负担后,引望的打法是选择与启境进行“深度共创”。无论是启境CEO刘嘉铭还是引望CEO靳玉志,都在之前的各种发布会上屡次强调,启境GT7是“吵”出来的,造车期间出现各种“拍桌子”“摔门”的行为,争得“面红耳赤”。

如果启境成功,华为便能证明这种车企“不交灵魂”、华为也不重金投入的轻资产造车模式能够走通,更多持观望态度的车企就能加入乾崑生态。到那时,华为乾崑便会成为真正的“黑土地”,华为汽车业务也成功拓展出了第二条增长曲线。

当“含华量”的含金量越来越低

但随着合作方越来越多,不同的合作品牌难免短兵相接,甚至出现重复内耗。

表面上,“鸿蒙智行”与“乾崑生态”仍有明显区别:前者重资产、强主导、有终端渠道;后者轻资产、技术输出,车企主导。但实际在广汽与华为的深度共创中,启境GT7的“含华量”已经远超乾崑合作模式中的HI模式。

在启境GT7的打造过程中,华为团队全程参与:

·在产品定义上,华为乾崑与启境团队一起基于用户需求调研总结出的“三个百万(百万级颜值、驾控和智能)”;

·在设计上,华为乾崑与启境团队一致决定要把车身降低3厘米,同时还要满足内部空间需求;

·在安全上,华为乾崑在广汽弹匣电池的技术架构上,叠加了华为乾崑对电芯设备的测试标准……

技术底座上,启境与鸿蒙智行完全同源。五“界”的技术底层并非鸿蒙智行专属,而是100%采购自引望旗下的乾崑技术解决方案。两者在技术本质上没有高低之分,差异仅在业务运营模式和技术落地优先级上。

与启境GT7一样主打猎装的尚界Z7T,在一些技术指标上还逊色于前者:

· 启境GT7三电机Ultra版,搭载华为乾崑智驾ADS5.0、Harmony Space 6、102kWh宁德时代电池、6C超充、三电机四驱、零百加速2.98秒,售价为29.99万元;

· 尚界Z7T Ultra版,搭载华为乾崑智驾ADS4.1、Harmony Space 5、100kWh三元锂电池、4C超充、双电机四驱、零百加速3.44秒,售价为30.98万元。

甚至在华为乾崑明确不会自建的渠道上,也出现了一定的渗透:据启境官方提供的信息,“境”系列目前包括两类门店:用户中心采用“启境|华为乾崑 联合设计”的门头;体验中心门头则突出“HUAWEI 乾崑智驾 授权体验中心”,以华为乾崑智驾技术及其搭载车型的展示、体验为核心,后续或加入奕境、阿维塔等更多车型。

可以想象,日后当用户逛汽车门店时,看着“鸿蒙智行”与“HUAWEI 乾崑智驾”两家门店,难免“傻傻分不清”:到底哪家产品“含华量”更高?

当“含华量”随着朋友圈的扩大被稀释,华为乾崑及其新的合作伙伴需要找到新的差异化竞争点。比如这次的启境GT7,华为乾崑和广汽就选择了此前体系内从未打造过的造型——猎装。

站在华为系的全局视角,启境切入猎装车,是一次恰到好处的战略补位。SUV有问界、智界,轿车有尊界、享界、尚界,留给启境的最佳位置就是这个既能避开内卷红海,又能补位体系空白的猎装赛道。

而且,进入新能源时代后,纯电平台的电池平铺设计既优化了车辆重心以提升操控性,又拓展了内部空间,避免了燃油车时代猎装车的妥协,从而兼顾启境追求的三个“百万”:百万级颜值、百万级驾控、百万级智能。

在启境CEO刘嘉铭看来,年轻消费者的购车逻辑正在从“实用主义”转向“悦己主义”,愿意为个性和体验买单的人越来越多。他在2026年北京车展上表示:“启境将坚定不移地投入猎装车市场,当前市场仍有较大机遇”。启境GT7产品总经理轩伟亦称:“猎装是一种态度,年轻消费者愿为热爱买单”。

启境押注猎装,本质是在赌“电动化+年轻一代审美”会撬开市场,但也意味着它在为整个品类做市场教育,需要自担风险。根据中国汽车工业协会数据,2025年中国猎装车市场销量约17.6万辆,不到总销量的1%;预计2026年将增长至25万辆左右,年增长率约40%。这个增长速度远超整体乘用车市场,但总占比仍不超过3%。

如果说鸿蒙智行与赛力斯的合作,是华为在智能汽车领域“从0到1”突破的验证场和样板间,那华为乾崑与广汽启境的合作,则是华为在“从1到N”拓展过程中,探索与主流强势车企合作新范式的试金石。

但华为智能汽车解决方案业务营收的同比增速已经从2024年的超过四倍,降至2025年的72.1%。加之2026年的汽车市场已进入出清阶段,同时肩负广汽冲击高端、引望自我证明的双重使命的启境GT7,注定要经历一场艰苦的战役。

(作者:何煦阳 编辑:吴晓宇,张明艳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。