新能源汽车出口再暴涨,又一个历史性拐点即将出现

作者 | 董玉成

编辑 | 剑书

中国新能源汽车出口,杀疯了。

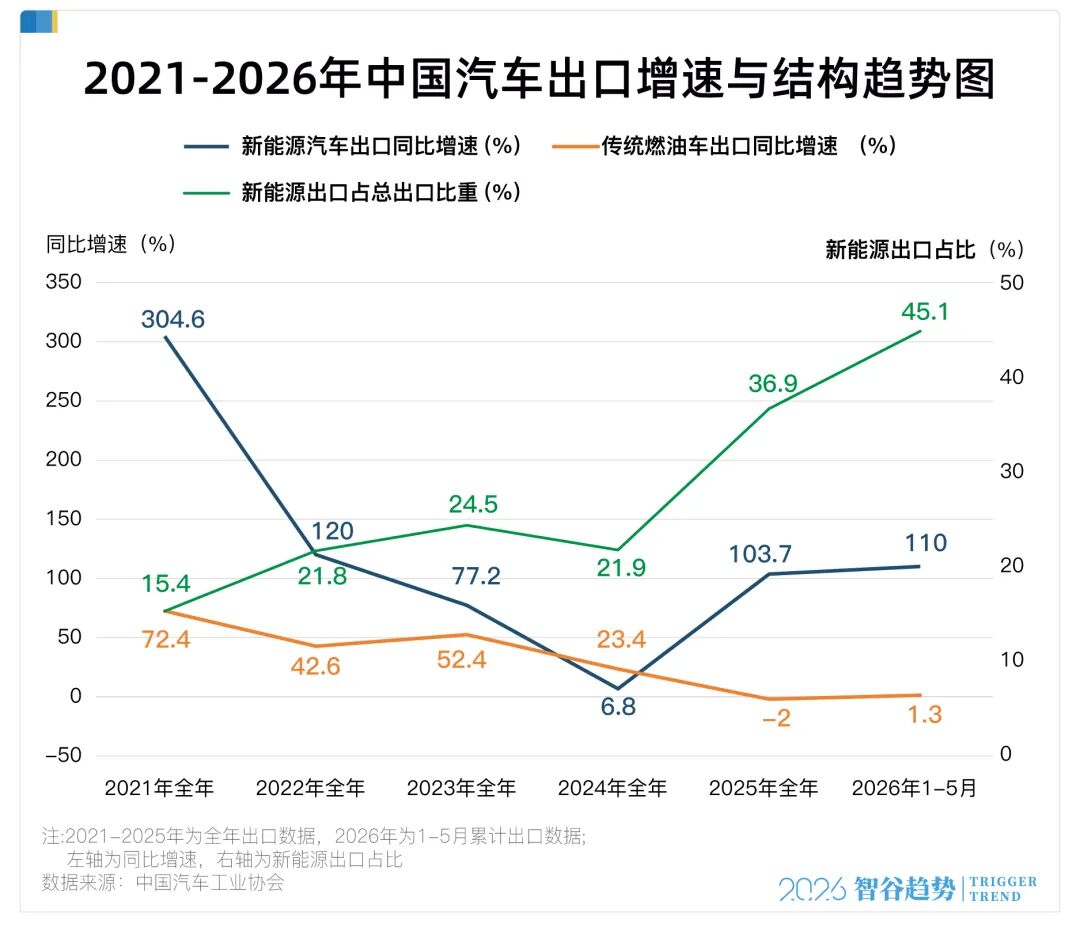

2026年前五个月,新能源车出口同比增速高达110%,在整体出口中占比已拉升到45.1%,即将历史性地超越燃油车出口。

这不是一个理所当然的变化,其过程跌宕起伏:

要知道,2024年中国新能源车的出口占比,还仅有区区21.9%,且增速断崖式暴跌到6.8%。

风浪越大,鱼越贵。出海市场,从来都是风云莫测,充满不确定性。但从2025年开始,中国新能源汽车出口开始了一场轰轰烈烈的大反攻:

全年出口增速反弹到103.7%。

如今,这一倍增趋势还在延续,中国新能源汽车出口即将跨过历史性拐点,势不可挡。

2021-2026年中国汽车出口增速与结构趋势图

为什么中国新能源汽车,这两年能够上演一场绝地大反击?

接下来的汽车市场大洗牌,又会带来怎样深远的影响?

2024年,中国新能源汽车出口为何急刹车?

表面上看,有海运运力不足、港口积压等因素,但根本上看,是因为海外政策环境的波动。

回头看这几年,曲线其实非常清晰:

2021年,中国新能源汽车出口增速高达304.6%。在31万辆的低基数上,一年跑出三倍级增长。

那时,市场几乎只看见机会。出海团队连夜扩招,海外经销商抢车,海运舱位溢价三成仍然难求。所有人都以为高增长会一直持续。

2022年,热度还在。全年增速维持在120%,新能源车出口占比升到21.8%。新能源车正式从汽车出口的“补充项”,走向“主力项”。

变化从2023年开始显现。

2023年10月开始,欧盟对中国纯电动汽车启动反补贴调查。出口增速回落到77.2%。数字依然好看,但下滑斜率已经出现。

2024年7月,临时反补贴税开始落地。到2024年10月,最终反补贴税正式实施,为期五年:

比亚迪17%,吉利18.8%,上汽35.3%。

这些税率,还要叠加欧盟原本10%的汽车进口关税。对部分车型来说,原本最锋利的价格优势,突然被削掉了一大截。

这才是2024年那条新能源出口曲线急转直下的关键:

不是中国新能源车没人买了,也不是产品力突然不行了,而是欧洲这个最重要的成熟市场之一,开始抬高门槛了。

更麻烦的是,欧洲并不是孤立案例。

2024年10月,加拿大也对中国制造电动车加征100%附加税,叠加原有6.1%的最惠国关税。美国市场本来就几乎被高关税挡在门外。从欧洲到北美,西方成熟市场的共同动作已经非常清楚:

它们不再只把中国新能源车当作普通商品,而是上升到产业安全的问题。

2024年,增速直接砸到6.8%。出口占比也不升反降,回到21.9%。

这才是2024年最重要的信号:中国新能源车出海,已经从“产品竞争”进入“规则竞争”。

但是,从2025年开始,中国新能源汽车显然找到了出海的新解法。

最具有代表性的案例,是新加坡市场。

2024年,全国新能源车出口增速跌到五年低点。但也正是在这一年,比亚迪进入新加坡市场第三年,拿下年度销量冠军。

要知道,新加坡是什么市场?全球购车成本最高的市场之一。

一张普通拥车证(COE)有效期只有10年,价格却可折合人民币接近50万元。比车价还高政策性费用和当地高油价,导致购车的市场成本居高不下。

比亚迪却敏锐地摸索出了新的路径。

新加坡的环保政策,通过车辆减排激励,降低符合排放条件电动车的购车成本。对于功率适配政策要求的车型,购车者将获得费用上的减免。

比亚迪通过推出满足环保政策的车型,吃到新加坡的政策激励。

当车价和政策优惠被放进同一套账里算,消费者看到的就是更低的综合购车成本。

这背后,也有强大产品能力支撑。不是每家车企都能在续航、安全、配置和功率分级之间,迅速做出适合当地规则的产品组合。

新加坡主流媒体CNA认为,比亚迪的优势来自有竞争力的价格、覆盖多个大众细分市场的产品线,以及更强的全球品牌认知和消费者信心。

2024年,比亚迪在新加坡市占率达到14.4%,击败曾经的霸主丰田。2025年进一步升至21.2%,继续蝉联销冠。

(图片来源:易车)

这也说明在海外,谁能快速适应当地的政策,谁就可以把政策窗口变成市场份额。

2024年的出口放缓,不是国内新能源车产品力失效。

问题不在车本身,在于通道。

当全球通道被各国政策重新切割,中国车企迅速调整姿态,找到破局之路。

这就是为什么2025年之后,数据会突然反弹:

一方面,滚装船运力开始改善。

前几年集中下单的专业滚装船进入交付周期,车企自营船队也陆续投入使用。积压订单释放,确实推高了短期增速。

更大的变化是,中国车企开始主动利用政策优势,绕开政策弊端。

欧洲门槛抬高,那就加快本地化生产,避开高额关税。

欧洲首座乘用车工厂落地匈牙利塞格德,已进入试生产阶段,规划2026年内正式量产。

北美高墙难进,就寻找政策松动的缝隙。

中加电动汽车关税配额协议落地,每年给予中国产电动车4.9万辆低关税额度,配额内仅征收6.1%。

后续5年内还将提升至7万辆,在高壁垒的北美市场开了一道口子。

东南亚、拉美、中东、中亚需求起量,就把这些市场变成新的增长重心。

比亚迪在泰国罗勇、巴西卡马萨里两座工厂已先后投产,单厂一期年产能均为 15 万辆,分别辐射东盟与南美市场。

纯电受充电基建限制,就用混动、插混和更适配当地路况的车型打开局面。

中国新能源产业最强的地方,不是只会做纯电。

而是能在纯电、插混、增程、三电系统、智能化和成本控制之间快速组合。

这轮反弹很猛,波动的政策也不会改变全球电动化大方向。从长期看,账面上的新能源车出口增速,大概率会被海外本地化产能分流。

账面出口增速可能放缓,但需求仍在,中国新能源车的全球份额仍会继续扩大。

这意味着什么?

以后中国新能源进入海外市场,不一定都体现在出口量和增速上。

一部分会体现在海外工厂产量里,一部分会体现在当地供应链里,一部分会体现在品牌份额里。

未来海外市场竞争,我们大概率会看到头部车企带着供应链、工厂、合规体系和品牌一起出海。

如果说2021年的关键词是“冲出去”,2024年的关键词是“被拦住”,2025年之后的关键词,是“换路径”。

这才是这轮大反转最值得关注的地方。中国新能源车正在从单一出口模式,进入全球化经营模式。

过去是中国制造,把车运到海外,以后是中国技术、中国供应链、中国品牌,在海外重组产能和渠道。

出口增速还会波动,政策摩擦还会反复。

真正考验国产新能源车全球化能力的阶段,才刚刚开始。

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。