A股下半年还能押注AI吗?机构最新研判来了

21世纪经济报道记者 易妍君

2026年上半年,A股市场走出一轮极致的“K型分化”行情。一方面,AI主线引领下的电子、通信板块强势上攻,而消费、综合金融等领域则陷入调整。

近期,AI板块波动加剧,引发市场对本轮行情持续性的担忧。

梳理近期券商、基金等机构发布的2026年中期策略展望,21世纪经济报道记者注意到,多家机构预计,下半年,AI仍然是最重要的投资主线,板块分化将进一步加剧。同时,炒作逻辑让位于基本面,资金有望向兼具业绩兑现能力和长期产业逻辑的方向切换。

不过,机构对资金面与市场风格的判断出现明显分歧。

分化加剧

今年以来,A股市场震荡上行。AI产业链持续上攻带动创业板指、科创综指显著跑赢其他宽基指数。

据Wind统计,上半年创业板指、科创综指年内涨幅分别为35.6%、54%;而上证指数、深证成指年内分别上涨3.2%、19.8%,中证500、中证1000的年内涨幅约为21%、16%。

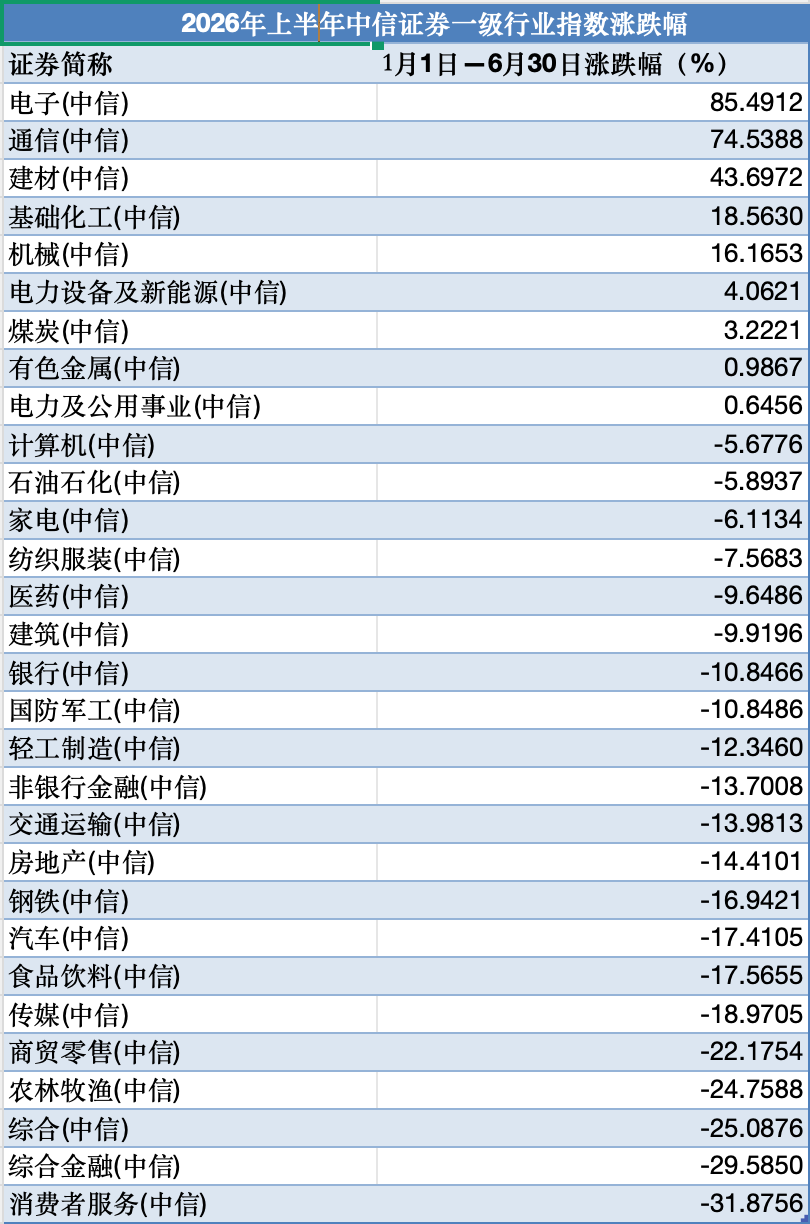

各行业板块的走势迥然不同。1月1日—6月30日,在30个中信一级行业指数中,仅有9个行业指数实现上涨。

其中,电子、通信、建材指数涨幅居前,分别为85.5%、74.5%、43.7%。同时,基础化工、机械指数表现较好,分别上涨18.6%、16.2%。

而在上半年下跌的21个行业指数中,消费者服务、综合金融、农林牧渔指数的表现较差,跌幅分别为31.9%、29.6%、24.8%;钢铁、汽车、食品饮料、传媒指数的跌幅位于16%—19%区间。

数据来源:Wind

数据来源:Wind

概念板块的分化更为突出。截至6月30日,上半年,覆铜板、半导体设备、玻璃纤维指数分别上涨220.6%、170.9%、159.4%,为表现最好的Wind热门概念指数;HBM、半导体材料、先进封装、光模块等多个指数的涨幅也超过100%。

同期,Wind稳定币、高送转、免税店指数跌幅较大,均超过30%;白酒、新能源整车、饮料制造精选、金融科技指数的跌幅位于28%—30%区间。

招商证券策略研究团队认为,上半年,市场主要围绕全球AI资本开支、国产半导体自主化、产业链上游原材料涨价和具备业绩支撑的方向进行交易。

归根结底,由AI引领的新一轮科技革命是本轮A股行业板块极致分化的原因所在。

从更大范围看,广发证券策略研究团队指出,今年以来全球经济呈现不平衡的“K型”复苏,导致科技与传统行业估值分化达到历史峰值。在国内,顺周期投资逻辑已从“下注政策拐点”实质性转为“买在业绩改善”。

下半年资金面如何?

资金面始终是影响市场走势的关键变量。对于下半年A股资金面可能出现的变化,机构的判断并不一致。

中国银河证券策略研究团队认为,2026年下半年流动性有望保持整体充裕,资金面仍有韧性,公募、私募基金及外资机构资金流入可期,个人投资者直接入市或呈现脉冲式特点。

招商证券策略团队指出,资金供给端有望延续改善,私募基金有望贡献重要增量资金,融资资金净流入规模或继续扩大,成为市场重要增量。此外,保险资金运用余额预计保持温和增长。

不过,在广发证券策略研究团队看来,2026年市场微观资金面正由增量市转入存量市。上半年核心驱动来自两融加杠杆、偏股基金发行与险资增配。而下半年,大概率维持存量博弈格局。

“尽管宽基ETF减持有望放缓,但居民资金入市热情与机构资金加剧兑现的结构性分化仍将延续,叠加险资入市放缓及产业资本流出,将进一步加剧结构性行情的极致化。”该团队表示。

对于市场风格的判断,机构之间亦存在分歧。

中国银河证券策略研究团队认为,2026年下半年,成长风格大概率相对占优。考虑到外部环境不确定性扰动持续、部分成长板块拥挤度处于高位,价值板块依托稳健优势发挥对冲作用,存在阶段性修复机会。

不过,招商证券策略团队预计,本轮成长已持续近两年,成长相对价值风格超额收益显著,机构抱团TMT程度高,四季度可能为成长与价值风格切换的拐点。

整体上看,接下来,仍需关注市场板块轮动的节奏。

中国银河证券策略团队判断,进入下半年,行情驱动力有望逐步切换至景气兑现。加之当前资金交易相对集中,市场板块轮动节奏或将加速。

金鹰基金认为,接下来,A股或大概率维持高位震荡,存量博弈下板块轮动较快,但市场主线尚未破坏,短期调整后资金仍有望围绕“业绩可验证的景气科技+低位修复方向”重新寻找结构性机会,新一轮上涨行情或相对均衡。

AI主线不改,出海、资源安全亦存机会

从配置角度看,多家机构认为,AI仍然是最重要的主线。

广发证券策略研究团队表示,当前景气度依然高度聚焦“AI”与“储能”两大主线。其中,AI算力需求向上游传导叠加产能受限,正驱动产业链呈现显著的“量价”共振与景气扩散。

此外,在传统与新兴产业盈利裂口拉大的背景下,其他潜在方向包括:底层逻辑稳固且具备结构性缺口的有色金属、基本面已恢复至拐点右侧的储能锂电、受益于海外利率企稳预期及出海加速的创新药,以及迎来中报确定性景气与资金回流共振的非银金融与金融IT板块。

从产业趋势出发,招商证券策略团队判断,全球市场围绕AI的交易已经步入考察盈利能力的阶段,科技板块内部出现分化,概念炒作将被舍弃,资金有望切换至业绩确定且产业趋势具有持续性的方向,以及部分有望实现产业“从零到一”跨越的领域。

围绕这一线索,该团队认为,下半年主要投资机会集中在海外算力、国产算力、资源品涨价、商业航天。

同时,出海方向、资源安全与能源体系重构领域也值得重点布局。

值得一提的是,关注AI板块的投资者,也应当关注“产业发展阶段”这一因素。

长城基金提醒,新质生产力产业正在兑现业绩,但要关注产业发展阶段的差异,需结合发展阶段择机关注。

具体而言,处于扩张期的行业包括海外AI(光模块、光芯片、MPO、PCB及其设备、电子布等)、国内AI(存储、半导体设备、算力租赁)、储能(电池、磷酸铁锂、铜箔、变压器)等;处于回升期的行业包括利基存储、储能(电解液、锂电设备)、风电等;处于出清末期的行业包括户储、工商储等。

平安基金有关人士指出,目前AI资本开支仍在加速推进,无论是应用端的Token消耗还是算力基建的物料消耗都呈现显著的供不应求状态,表明产业趋势仍在持续上行,因此短期的拥挤度风险更多意味着短期波动放大,但尚难扭转AI产业投资的大趋势。

(作者:易妍君 编辑:张星)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。