金价创13年来最大季度跌幅 牛市终结还是“黄金坑”?

以13年来最大季度跌幅为注脚,黄金这轮持续数年的超级牛市正迎来最严峻的一次压力测试。

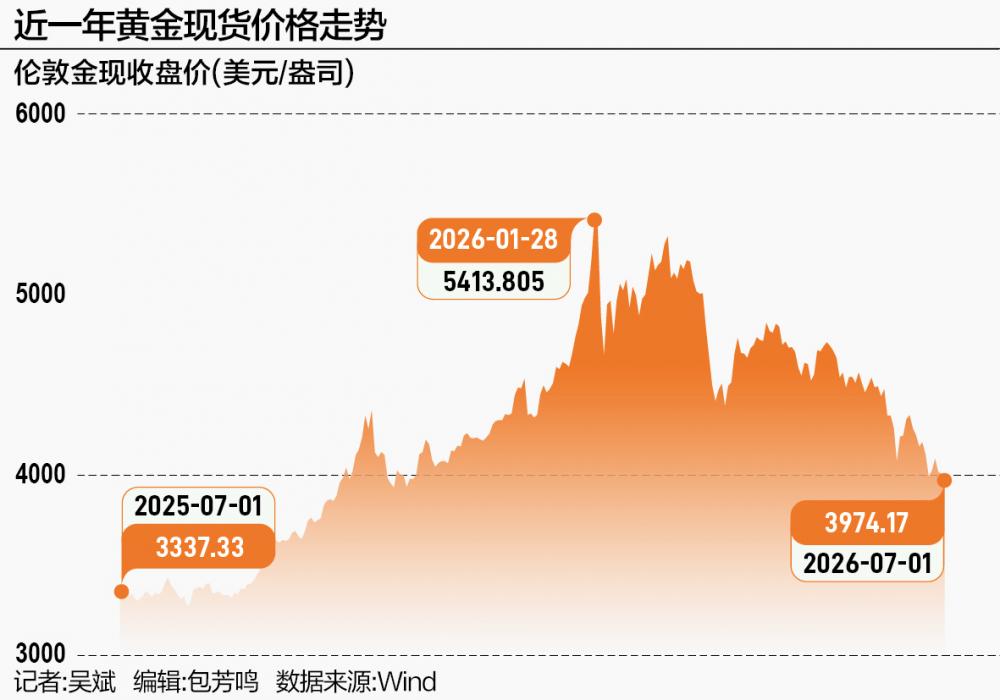

今年年初金价触及历史新高,在随后的大部分时间里,金价都“跌跌不休”。6月30日,美国期金基本持平,结算价报4038.50美元/盎司。现货金下滑0.2%,报4007.23美元/盎司,6月现货金累计下跌近12%,二季度下跌14%,为13年来最大季度跌幅。

随着市场对美国货币政策前景愈发谨慎,投行纷纷下调2026年黄金价格目标,但仍高于黄金当前交易价。高盛将黄金年底目标价从5400美元/盎司下调至4900美元/盎司。荷兰国际集团将黄金年终目标价从5000美元/盎司下调至4600美元/盎司。德银预计第三季度金价为4300美元/盎司,较此前的预期下调逾五分之一,预计第四季度金价为4800美元/盎司,较此前的预期下调17%。

2024年初至2026年初,黄金价格飙升150%,但从今年1月触及历史高点以来,现货金已累计下跌近30%。面对如此剧烈的回撤,一个根本性的问题无法回避:黄金牛市结束了吗?

金价缘何“跌跌不休”?

在金价下跌背后,一系列因素都在悄然起作用。

源达信息证券研究所所长吴起涤对21世纪经济报道记者表示,金价1月29日触及5598.75美元/盎司的历史高点,随后5个月时间下跌了近29%,跌破4000美元/盎司整数关口。这不是某一个突发事件造成的,而是受诸多因素综合影响。

首先是美联储的加息预期。2025年全年,市场预期2026年美联储重启降息周期,这也是之前黄金走强的关键驱动因素。6月FOMC会议上,整体政策导向偏鹰,点阵图显示,18位官员中有9位预计年内至少加息一次,最新点阵图分布显示年底利率中值从3.4%上调到了3.8%,市场预期9月加息的概率也大幅上升。黄金本身是非生息资产,与利率存在比较明显的负相关性,若预期利率上升,则金价承压。前期获利盘止盈也拖累了金价。

近期美元走强是金价走低的重要因素。美元指数近期持续走强,创下近一年高位。黄金以美元计价,美元走强,会对金价产生压制。

随着美联储紧缩预期升温,美元走强,黄金价格持续疲软,现货黄金多次跌破4000美元/盎司。在东吴证券首席经济学家芦哲看来,5月以来,美元指数持续上行,并在6月24日一度触及101.8,创2025年5月以来新高。从成因来看,4月底至6月中旬,美元指数的上涨主要来自加息预期的升温和美欧实际利差的走阔,其背后是近期偏强的美国经济数据和6月FOMC会议的鹰派指引。

然而,最近一周,在美元指数快速上行的同时,美债收益率震荡走低,黄金跌破4000美元/盎司关口。芦哲分析称,这表明近期美元指数的走强不是来自利差,而是来自美元信用修复带来的美元风险溢价的回落。在美元信用修复的情绪下,长期美债的信用风险溢价因而收敛,带动10年期美债收益率下行;美元信用的修复直接利空黄金,而美元指数上行和黄金下跌对应大宗商品的分母端估值受挫。

如果后续美元回落,金价能否重拾涨势?吴起涤认为,美元回落确实可能为金价提供阶段性支撑,但金价能否重拾趋势性涨势,关键要看美元回落背后的驱动因素是什么。如果美元回落是因为美联储政策预期松动,那么金价反弹的确定性就比较高。如果后续美伊局势缓和、油价回落,通胀压力有所消退,加息预期的压力也能得到有效的缓解,黄金有可能会重拾涨势。

牛市结束了吗?

尽管今年上半年金价表现疲弱,短期内承压,但从中长期看,支撑黄金牛市的诸多因素仍在,黄金牛市或“未完待续”。

道明证券商品研究主管Bart Melek表示,随着通胀担忧持续存在,黄金价格尚未触底。他预计金价在当前的熊市调整触底之前将跌破3900美元/盎司。不过,金价下跌将是一个战略性的买入机会,因为整体牛市远未结束,明年将突破5300美元/盎司。

短期看,芦哲预计7月公布的6月美国经济数据仍有韧性,加息预期料难以显著回调,美元指数料在101—102附近维持震荡偏强走势;中期看,进入8—9月,美国传统消费和就业的疲态可能重新显现,带动加息预期回落,美元可能阶段性走弱。

长期看,芦哲预计美元继续显著上行的空间有限,支撑美元信用修复的紧财政、国际局势缓和、贸易赤字改善等因素的持续性仍然存疑。展望2027年,美元走势仍取决于中期选举的结果、AI产业周期和美伊冲突平息后的非美经济表现,不确定性较高。

尽管一些机构下调了黄金目标价,但仍有不少机构看好金价长期表现。瑞银表示,三大因素将共同推动金价回升至每盎司5200美元左右。首先,在凯文·沃什主持其担任美联储主席后的首次会议后,投资者高估了美联储的鹰派立场。美联储的下一步行动更可能是降息而非加息,而当市场预期发生转变时,对黄金而言将是利好。美联储往往在经济需要提振时降息,而这往往也是投资者转向黄金等避险资产之时。

其次,随着美元的多头持仓处于“过度拥挤”状态,且美国财政赤字持续上升,美元或将走弱。瑞银全球股票主管Ulrike Hoffmann-Burchardi表示,从历史来看,美元走软一直是推动黄金上涨的强劲动力。

此外,全球央行预计会继续买入黄金。以5月为例,波兰央行和中国央行分别购买了18吨和10吨黄金。全球央行年度黄金需求预计会保持稳定,从而为金价提供支撑。

6月30日,国际货币金融机构官方论坛(OMFIF)发布的一项针对公共投资者的调查显示,随着美元相关的政治风险不断上升,全球范围内,计划在未来十年内削减美元配置的央行数量,首次超过了计划增持的央行数量。

展望未来,吴起涤对记者表示,支撑黄金牛市的底层逻辑并没有根本性改变,这轮调整并不会影响黄金的整体走势。全球央行购金的趋势还在继续,这是最坚实的支撑,多国央行储备多元化的步伐还在进一步推进。地缘风险也不会完全消失,虽然美伊进行了谈判,但是协议在执行层面还很脆弱,地缘风险依然会在相当长的时间内存在。

而且,美元信用长期弱化的大趋势没有逆转。截至去年底,黄金在全球官方储备中的占比已经超过了美债,成为全球最大的储备资产。吴起涤提醒,美国财政赤字和债务规模持续膨胀,美元信用的隐忧一直都在。

超级牛市中的剧烈调整,或许是在为下一轮行情积蓄能量。黄金的牛市,或许正在等待翻开新的一页。

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。