百亿资金“激战”多氟多

21世纪经济报道记者 董鹏

总市值653亿元的多氟多,单日成交额就达到207亿元。

7月2日,在半导体、算力硬件产业链大幅回调的背景下,多氟多迎来了二级市场资金的剧烈博弈。

截至当日收盘,该公司换手率单日达到34.66%,位居氟化工板块首位。

在此之前,该公司因涉及电子级氢氟酸、六氟化钨等热门概念,连续三个交易日涨停,并于昨日晚间与其他40多只牛股一同发布股票交易异常波动公告。

多氟多公告指出:“公司郑重提醒广大投资者,半导体级氢氟酸收入占比较低,对公司业绩不会产生重大影响;没有六氟化钨生产线,没有实质性产品。”

另一边,本周二级市场继续保持“高低切换”。诞生了多只牛股的磷化铟、电子特气、电子材料等热门赛道,步入高位震荡或回落,而前期跌幅突出的医药、养殖与贵金属板块则是接连异动。

半年报业绩预告陆续发布,可能会倒逼市场从题材炒作向业绩、订单、业务等基本面定价的逻辑回归。

比如本周发布业绩预告的益生股份、永太科技,便引发了相关行业板块的集体上涨,使得二级市场资金对高位牛股的走势分歧不断增加。

换手率激增背后

今年4月,科技股开始加速上涨,同期多氟多的交投活跃度明显提升。

Wind数据显示,今年一季度,多氟多日均换手率(月度)保持在5%至8%区间波动,4月、5月、6月则分别提升至10%、16%和15%以上。

直至今日,多氟多单日换手率达到34.66%,成交额创出历史新高,反超市值规模更大的昊华科技、巨化股份等氟化工企业。

这在A股市场,已经属于非常少见的极端个案。

一般来说,30%以上的换手率多出现在短线爆炒的小盘题材股中,500亿市值以上的中大盘个股则很难出现类似一幕。

而多氟多的换手率激增,可能与二级市场对高位科技股产生分歧有关。

首先,从股价涨幅上看,今年多氟多的绝对涨幅远远不如中船特气等超级牛股,但是如果从去年6月低点算起,该公司至今最大涨幅也接近500%。

6月29日以来,多氟多更是连续三日涨停,并因此触发股票交易异常波动情形。

对此,多氟多在异动公告中表示:“近日,公司关注到部分股吧、媒体及网络平台,将公司列为‘电子级氢氟酸、六氟化钨’热门概念股。”

公司涉及上述两个热门题材,确实也并非空穴来风。在前期发布的年报、投资者调研纪要中,多氟多便曾经多次提及相关产品。

比如:“自主研发的半导体级氢氟酸(G5级)已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部逻辑与存储大厂”“根据市场情况,规划六氟化钨、六氟丁二烯、高纯氟氮混合气、四氟化硅等高端电子特气产线。”

其次,在半导体及其上游原材料板块高位回落的背景下,近期二级市场也出现了明显的“高低切换”走势。

从6月26日开始,以“易中天”为代表的高位科技股开始高位回落,医药、养殖和贵金属板块个股则是连续异动。

仅以7月2日为例,半导体、通信设备行业指数跌幅分别达到7.85%和7.74%,年内股价大幅回落的贵金属板块则取得4.52%的上涨,股价已经“打五折”的招金黄金、赤峰黄金当天涨停。

此外,站在上半年结束的节点上,二级市场也在逐步从题材炒作向公司业绩基本面转移。

比如6月30日晚间披露业绩预告的益生股份,受到2025年同期低基数、行业景气度上行等因素驱动,预计上半年净利润将至少增长4286.61%。

随后,益生股份连续两个交易日涨停,并带动湘佳股份、晓鸣股份等同业公司股价上行。

在上述二级市场显著变化的背景下,资金对多氟多后续股价走势的分歧也在增加,并引发了短期内股票筹码的剧烈交换。

电子材料业务虚实

“公司目前没有六氟化钨生产线,未有实质性产品,尚未签署任何具有法律约束力的实质性订单协议,尚未产生任何经营业绩。”多氟多表示。

相比于处于规划阶段的六氟化钨,公司在氢氟酸领域已经有实际产能落地,并形成了一定并表收入。

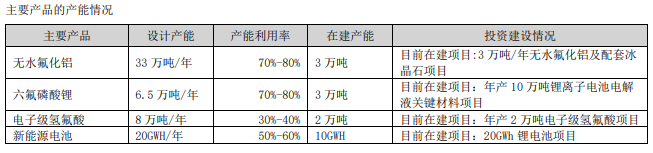

年报数据显示,2025年,多氟多电子信息材料产品(包含半导体级氢氟酸、电子级硅烷等)营收总额约为4.1亿元,不过营收占比仅为4.33%。

进一步聚焦到半导体级氢氟酸,2025年度及2026年第一季度,该产品销售额占营业收入比例不足2%。

从产能利用率来看,2025年公司电子级氢氟酸产能利用率亦不过30%~40%,在公司各主要产品中处于偏低水平。加上营收、利润占比较小,多氟多在定期报告中甚至没有披露电子材料相关产品的成本、毛利率等经营数据。

即便近期氢氟酸价格出现小幅上涨,但后续能否转化为公司利润增量也不确定,后续价格和盈利的可持续性,更多取决于上游硫酸、萤石等原材料的价格走势。

所以,虽然氢氟酸已经成为半导体领域的关键材料,但是仅就短期收入、利润增量来看,还难以对多氟多业绩产生重大影响。

左右公司业绩趋势最大的变量,依旧是毛利率相对较高,且合计营收占比超过60%的新能源业务。

截至目前,多氟多共拥有氟基新材料、电子信息材料、新能源材料、新能源电池四大业务。

“未来三年,公司将对四大业务板块实施差异化投资布局,资金投向重点聚焦新能源电池板块,预计投入规模将超过新能源材料板块。”多氟多近期接受调研时指出。

公司计划,新能源电池业务将持续推进产能扩张,规划综合产能超过120GWh;材料业务将深耕核心客户群体,通过稳定持续的供应体系应对行业周期波动,与电池板块形成互补协同的产业布局,推动各业务板块协同发力、高质量发展。

对于包含半导体级氢氟酸在内的电子信息材料业务,公司则表示“高度重视”,而未明确后续会重点投入。

(作者:董鹏 编辑:郑世凤,张明艳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。