天风·策略 | 7月,长鑫渐行渐近——A股动静框架之静态指标

6月资产联动指标持续改善,部分指标依然处于历史极值附近,而部分市场交易及情绪指标表明,市场整体情绪有所调整,结构方面或有所分化;另外在投资者行为方面,回购规模较上期回落,产业资本净减持规模收窄,3资金主体指标回升,其中融资余额指标改善。

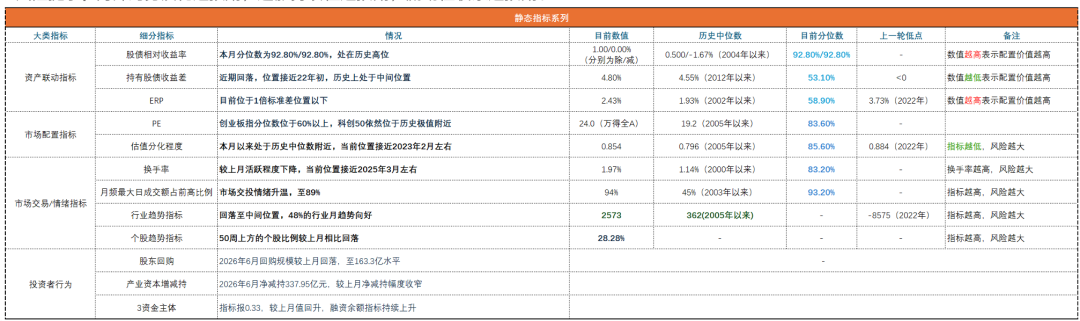

资产联动指标持续改善,市场交易情绪指标有所回落。我们将4大类指标展开进行分析,最新监测结论如下表所示:

1)资产联动指标中股债相关指标显示目前股票相对债券的配置价值较历史极值持续回撤,ERP位于1倍标准差以下;市场配置指标方面,目前全A指数PE估值为24.0,大部分宽基指数PE估值历史分位数位于70%以上,创业板指PE估值历史分位数升至60%以上,上证50和创业板50估值处于相对低位,科创50PE估值分位数位于历史极值附近,而估值分化程度较上月回升。

2)市场交易/情绪指标方面,换手率较上期小幅回落,而成交额占前高比例持续上升,表明当前市场情绪较仍维持较积极状态,但行业趋势指标则持续回落,叠加个股趋势指标表明50周均线上方的个股比例也持续回落。

3)投资者行为方面,回购规模较上月回落,产业资本净减持规模收窄,3主体资金流较上月回升,其中融资余额指标有所改善。

综上来看,6月资产联动指标持续改善,部分指标依然处于历史极值附近,而部分市场交易及情绪指标表明,市场整体情绪有所调整,结构方面或有所分化;另外在投资者行为方面,回购规模较上期回落,产业资本净减持规模收窄,3资金主体指标回升,其中融资余额指标改善。

资料来源:Wind,天风证券研究所(数据截至20260630)

风险提示:海外局势演化超预期,通胀持续性超预期,流动性收紧超预期。

(来源:天风研究)

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。