明年起部分新能源车全额征收车船税,有何考量?释放什么信号?

21世纪经济报道记者 周潇枭 北京报道 7月3日,财政部、税务总局、工业和信息化部三部门联合对外发布《关于调整节能汽车、新能源汽车车船税优惠政策的公告》(下文简称《公告》)。

《公告》明确,自2027年1月1日起,取消对节能汽车减半征收车船税政策,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策。

三部门有关司负责人表示,2025年新能源汽车国内新车销量占比突破50%。纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车、节能汽车与其他燃油汽车一样,都属于大额财产。对上述类型车辆恢复征收车船税,有利于促进税收公平,增强税收对收入分配的调节作用。

2027年车船税优惠政策的取消,与近期业内讨论的以税收政策引导新能源汽车“轻量化、高能效、资源节约”发展有一致之处。新能源汽车补贴政策逐步退坡的逻辑与车购税类似,2026年1月1日至2027年12月31日期间新能源汽车购置税从免征回升到减半征收。按年征收的车船税,整体税额规模不大,对购置汽车的决策影响有限。

与私家车主利益密切相关的是,由于乘用车(核定载客人数9人及以下的汽车)车船税跟发动机汽缸容量挂钩,因此没有发动机的纯电动乘用车、燃料电池乘用车不在车船税法定征税范围内,无需缴纳车船税。

2027年车船税优惠政策取消

为了促进节能减排、支持新能源汽车产业的发展,我国自2012年开始对符合条件的节能汽车减半征收车船税,对符合条件的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税。

以2018年财政部、税务总局、工业和信息化部、交通运输部四部门出台的车船税优惠政策为例:减半征收的节能汽车,主要为排量1.6升以下(含1.6升)燃油乘用车、燃料消耗量符合标准的燃气或燃油商用车;免征车船税的新能源车,则包括纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

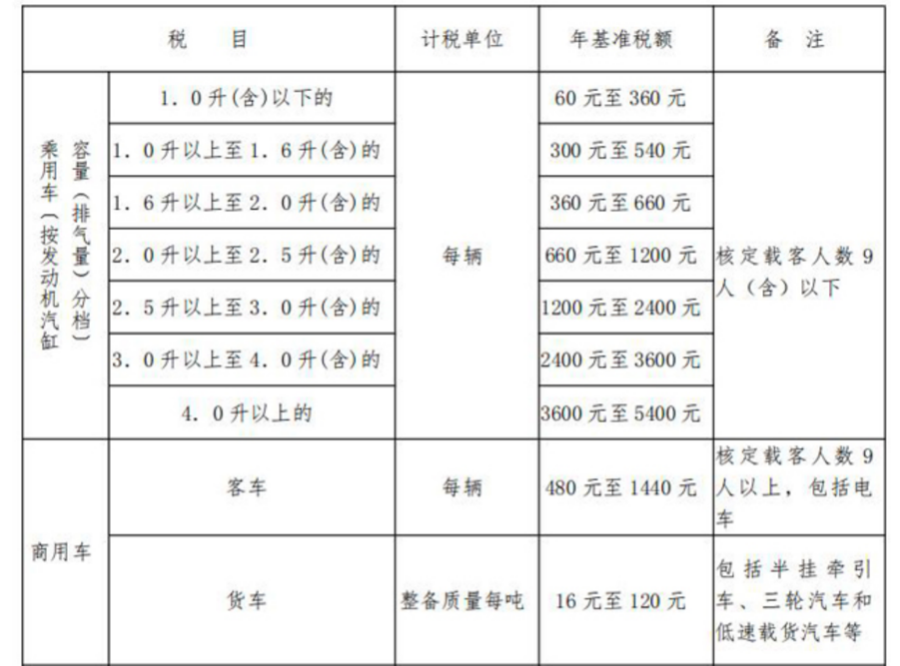

现行车船税法明确了车船税税目,包括乘用车、商用车、挂车、其他车辆、摩托车等。其中,乘用车按发动机汽缸容量(排气量)分为七档,这意味着没有发动机的纯电动乘用车、燃料电池乘用车不在征税范围内。商用车分为客车和货车两类,其中客车定额缴纳,货车的税额与“整备质量”的吨数挂钩。

具体而言,对于乘用车,排气量为1.0升以上至1.6升(含)的,税额幅度为300元至540元;排气量为1.6升以上至2.0升(含)的,税额幅度为360元至660元。对于商用车,客车(核定载客人数9人以上)按辆征收,税额幅度为480元至1440元;货车按整备质量征收,税额幅度为每吨16元至120元。具体适用税额,由各省、自治区、直辖市人民政府在上述税额幅度内确定。

(乘用车和商用车的车船税税额表)

三部门有关司负责人指出,近年来,我国汽车产业特别是新能源汽车产业加快发展。2025年,我国新能源汽车销量达1649万辆,新能源汽车国内新车销量占比突破50%。纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车、节能汽车与其他燃油汽车一样,都属于大额财产。根据有关数据,2025年插电式(含增程式)混合动力乘用车平均销售价格为21.8万元,部分车型销售价格达到百万元以上。对上述类型车辆恢复征收车船税,有利于促进税收公平,增强税收对收入分配的调节作用。

车船税作为一种财产税,主要功能为筹集财政收入,同时调节收入分配。车船税是对车辆、船舶所有人或者管理人按年征收。很多车主每年购买交强险时,一并缴纳车船税,由保险公司代收。在新能源汽车渗透率超过50%的当下,新能源汽车行业已获得长足发展,节能汽车、新能源汽车作为一类重要的财产,适时恢复车船税的足额缴纳,是适宜的,也是公平的。

中央财经大学财税学院教授白彦锋对21世纪经济报道记者表示,我国新能源汽车行业的快速发展,得益于国家税费优惠政策的支持。随着新能源汽车行业逐渐发展壮大,相关税费政策有必要进行科学调整,以更好地适应财政经济可持续发展的需要。

新能源汽车仍享优惠政策倾斜

近期,汽车圈内关于越来越重的新能源汽车是否该交养路费,是否该适时推进“油电同权”的讨论较多。不过,在当前消费尚需提振的背景下,政策层面也在加大鼓励汽车消费的力度,新能源汽车更是政策支持的重点。

白彦锋表示,对于新能源汽车行业而言,政府采购政策一直在给予倾斜,部分核心城市在购车、出行等方面也给予政策支持,汽车以旧换新政策同样在着重支持新能源汽车。但是,也必须看到,优惠政策会存在边际效用递减的问题,使得行业背离“轻量化、节能化”向优向好的方向。因此,国家财税政策的调整,会充分兼顾促消费、新能源汽车行业健康可持续发展等多方面的需要。

中国汽车技术研究中心有限公司资深首席专家吴松泉表示,我国新能源汽车实现大规模普及,产业电动化转型成效显著,但同时也出现了中大型乘用车占比持续走高、大型车型热销的趋势,这与绿色低碳、节约型发展的核心要求形成一定反差。尽管中央政策倡导绿色低碳、节约消费,但相关法规和税收政策(如消费税、车船税、车购税等)未对车辆小型化(轻量化)发展提供有力引导和激励。

吴松泉进一步指出,建议调整消费补贴政策,将补贴重点从“电动化”向“小型化、高效化、轻量化、节约化”倾斜,对小型节能燃油车和新能源汽车给予更高比例的补贴;实施对绿色低碳(包括鼓励轻量化、小型化)引导力度更强的税收政策,比如建立基于绿色产品认证的税收制度,或者将车重作为消费税等税种征收的主要依据。

白彦锋表示,我国关于车辆的税收制度比较完备,包括购置环节的车辆购置税、增值税、消费税及其附加税费,保有使用环节的燃油消费税、车船税等。随着行业的发展壮大,有关新能源汽车的税费政策,有必要在广泛征求业界以及消费者意见的基础上进一步科学调整。新能源汽车的税费设计,可以选择按照充电量、里程或者轮胎征收消费税等多种途径。鉴于当前我国燃油车在使用环节要缴纳燃油消费税,新能源汽车可以参考燃油消费税等在现行消费税中增加相应税目。考虑到新能源汽车在能源消耗、污染排放等方面的相对优势,即使“油电同权”,也应该给予新能源汽车更优惠的政策。

(作者:周潇枭 编辑:张星,视频编辑柳润瑛 视频编辑:柳润瑛)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。