首份券商半年报预告出炉:国泰海通狂赚200亿元,创历史新高!

21世纪经济报道记者 孙永乐

业绩大涨!A股市场迎来了首份券商半年报预告。

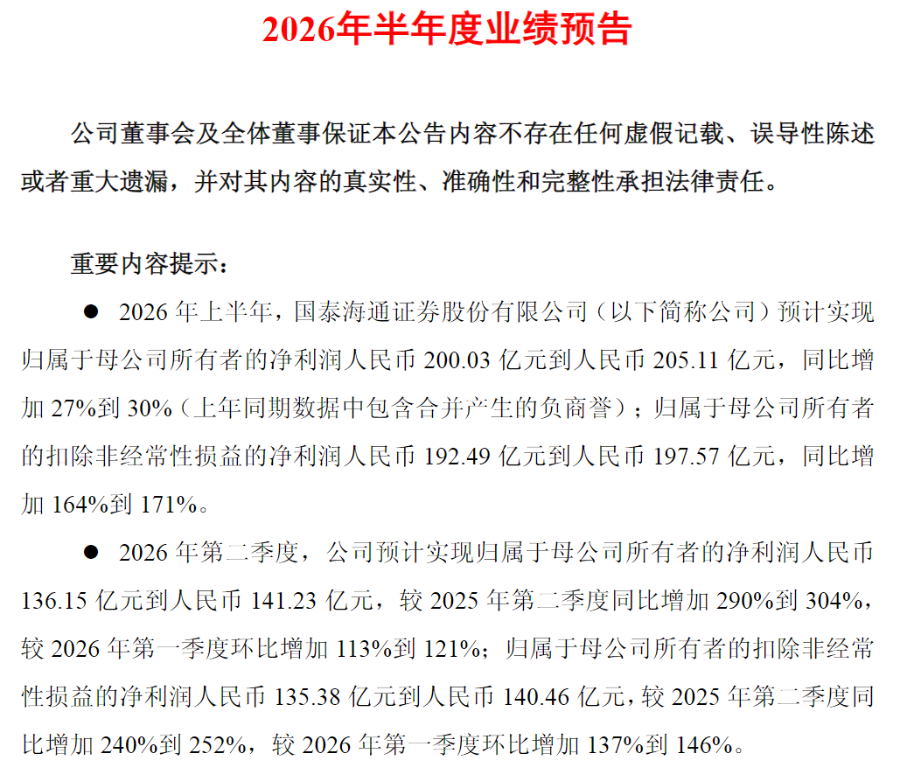

7月3日晚间,国泰海通(601211.SH)发布2026年半年度业绩预告,2026年上半年,公司预计实现归母净利润200.03到205.11亿元,预计实现扣非净利润192.49到197.57亿元,同比增加164%到171%,创下公司半年度业绩历史新高。

2026年第二季度,国泰海通预计实现扣非净利润135.38到140.46亿元,较2026年第一季度增加137%到146%,同样创下公司单季业绩历史新高。

半年净利突破200亿元

国泰君安、海通证券的合并重组是中国资本市场史上规模最大的A+H双边市场吸收合并案例。两家券商“强强联合”,就是奔着“券商一哥”去的。

21世纪经济报道曾在《谁是“券商一哥”》中报道称,2025年上半年,重组后的国泰海通凭借净利润指标,一举反超中信。后者则在下半年才凭借强劲势头重新夺回领先,全年归母净利润比国泰海通高出22.67亿元。中信证券在投行收入和利润率上占据优势,但国泰海通在IPO承销家数、在审项目数量等关键指标上已悄然反超。国泰海通的盈利潜力不容小觑。

截至2025年末,国泰海通总资产21143.38亿元,较上年末增加101.8%;归母净资产3304.17亿元,较上年末增加93.48%,均跃居行业首位。

2026年第一季度,国泰海通实现营业收入162.32亿元,同比增长58.91%;归母净利润63.88亿元,同比下滑47.82%;扣非归母净利润57.11亿元,同比增长73.43%。

对于利润总额、归母净利润等部分财务指标同比下降的情况,公司彼时解释称,主要是由于上年同期吸收合并海通证券产生负商誉,使得上年同期营业外收入较高。

所谓“负商誉”是指收购成本低于被收购企业净资产公允价值的差额,通俗来讲就是企业“折价买到了超值的东西”。根据会计准则,这笔差额会计入收购当期的营业外收入,属于一次性“意外之财”,虽然会增厚当期利润,但也可能导致后续财报因高基数出现波动。

这一负商誉同样对上半年业绩造成了影响。国泰海通预计实现归母净利润同比增加27%到30%,远小于扣非净利润164%到171%的增幅。公司表示,主要是由于上年同期数据中包含合并产生的负商誉。

对于此次业绩预增的主要原因,国泰海通表示,2026年上半年,公司统筹推进整合融合、协同联动与深化改革,着力构筑“投资+投行+投研”服务新质生产力的全链条优势,不断提升综合金融服务水平,加快释放整合融合效能,财富管理、投资银行、机构与交易、投资管理等业务收入同比显著增长,经营业绩创同期历史新高,为加快打造具备国际竞争力与市场引领力的一流投资银行奠定坚实基础。

下半年掌舵人尚未揭晓

值得注意的是,国泰海通现有“董事长朱健+总裁李俊杰”核心管理班子将迎来调整。

6月26日,上海市人民政府新闻办微信平台“上海发布”发布上海市市管干部任职前公示。公示内容显示,国泰海通证券股份有限公司总裁、党委副书记李俊杰,拟任市级机关正职。

这意味着,李俊杰即将离任国泰海通,公司新任总裁人选目前尚未敲定。

在“朱健+李俊杰”这一管理组合的掌舵下,国泰海通的子公司整合版图已经全面铺开。

2025年4月,国泰海通证券合并成立,成为新“国九条”实施以来头部券商合并重组的首单。公司率先于当年7月启动资管子公司整合,这也是国内证券行业首例券商资管子公司合并重组案例。时隔不到一年,国泰海通资管对海通资管的吸收合并于2026年4月30日完成交割。

同在4月,国泰海通子公司合并加速推进。4月20日,海通期货披露股票停牌公告,其控股股东国泰海通证券启动筹划国泰君安期货与海通期货的合并重组工作。海通期货拟先在全国中小企业股份转让系统终止挂牌,再在摘牌后择机启动筹划合并重组工作。

4月24日,今年一季报披露当晚,国泰海通同步宣布,公司董事会审议通过了另类投资子公司国君证裕与海通创新合并、私募投资子公司海通开元与国君创新投合并等议案。6月30日,海通创新吸收合并国君证裕完成交割,存续方更名为“国泰海通证裕投资有限公司”。

此外,公司在今年一季度还发布了新一期三年战略规划纲要(2026—2028年),并全面焕新“国泰海通共识”企业文化理念体系。

目前,唯有公募基金板块尚未宣布整合方案,成为当前市场与业界关注的最大悬念。据21世纪经济报道此前了解,两家公募的高层调整已基本完成。

国泰海通近期多次回应投资者称,正在积极研究华安基金和海富通基金两家公募基金公司的发展路径,将综合评估双方优势与互补性,加快制定有利于未来发展的方案。

券商将于8月密集“交卷”

7月,A股进入“验牌期”。

根据A股规则,所有上市公司需在上半年结束后2个月内(即8月31日前)披露半年度报告,而7月15日前则是业绩大幅变动公司的预告密集披露期。

国泰海通交出了券商行业首份“成绩单”,该券商的正式中报将于8月19日披露。

Wind数据显示,2026年上市券商中报披露节奏延续了“晚披露、集中披露”的行业惯例,头部券商多选择8月下旬,中小券商则分布相对均匀。

其中,7月仅2家“打头阵”,东兴证券与信达证券均定档7月31日,成为首批“交卷”的上市券商。

随后8月中旬渐入高峰,8月15日至22日为第一波小高峰,哈投股份、国元证券、西南证券、国泰海通、中信建投、中信证券等头部及中型券商集中亮相,同花顺、东方财富两家金融科技龙头也落在该区间。

8月下旬“踩点”成常态,8月25日至31日,多达34家公司密集披露,占比超六成。其中8月29日单日就有华泰证券、中国银河、广发证券、方正证券等12家集中交卷,堪称“最拥挤披露日”。中金公司、天风证券、东吴证券等则压哨至8月31日最后期限。

部分上市券商中报披露日期,来源:同花顺iFinD

目前,券商股仍然呈现业绩与估值错配态势。

今年上半年,国内资本市场表现高度分化,证券板块小幅下跌;一季度,42家上市券商营业收入同比增长20%、归母净利润同比增长17%,经纪、自营、利息业务是收入增长的主要来源。

加之国泰海通率先披露了首份“成绩单”,这为券商行业上半年整体表现提供了参考。

平安证券研报指出,市场持续向好增厚业绩。2026年以来,市场交投活跃度维持高位,两融余额连续创新高,经纪业务和信用业务具备弹性。一级市场发行回暖,投行业务有望保持增长。科创板IPO券商强制跟投,创业板四类公司必须跟投,预计跟投业务产生大量浮盈、增厚业绩。

东吴证券非银首席孙婷则认为,目前证券行业“头部集中大势明确,尾部出清加速分化”的竞争格局已然形成,行业供给侧结构性改革正进入2.0时代。展望2026年下半年,行业增长将主要来自科创投资。在高基数背景下,预计2026年券商行业净利润增速仍能达到36%。

在投资建议上,孙婷表示,当前券商板块资金面显著改善,整体估值较低,向上空间较大。随着市场流动性的改善、科创投资的推进,以及券商业绩持续超预期,券商股有望迎来估值修复并走高。

(作者:孙永乐 编辑:姜诗蔷,巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。