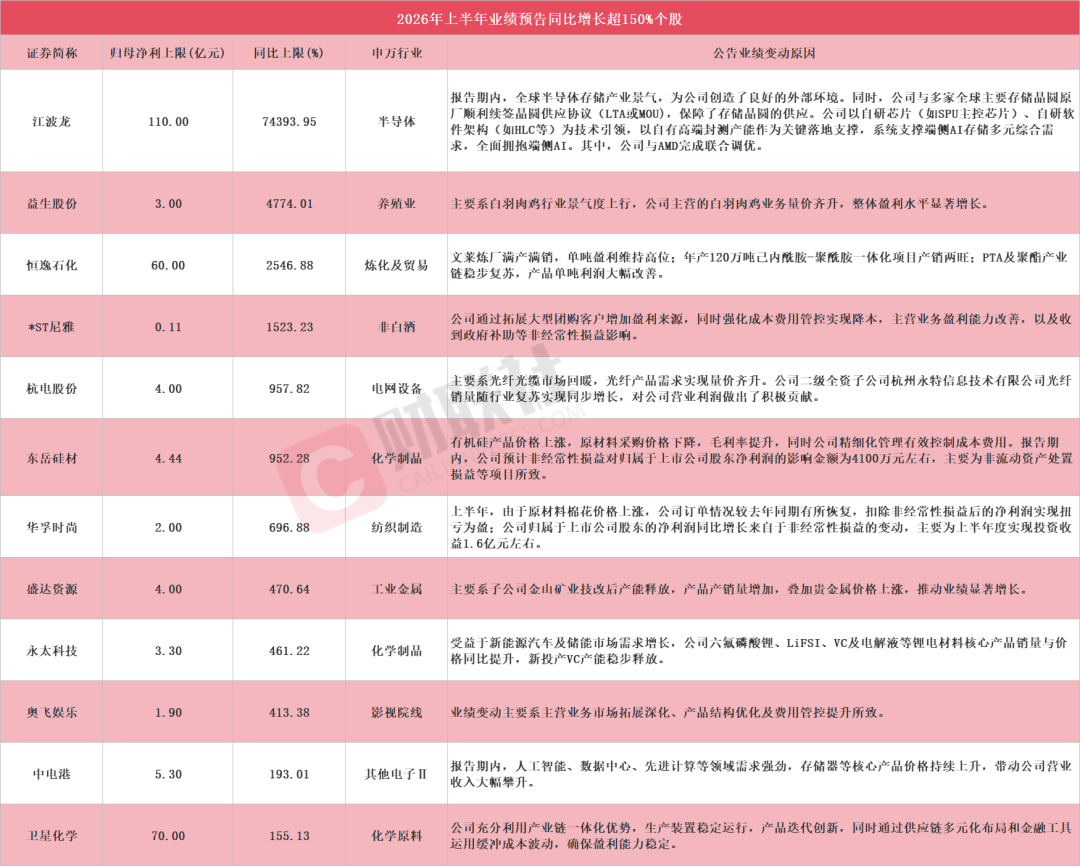

12家A股公司,中报净利最高预增超150%

据Choice数据统计显示,截至发稿, 共有67家A股上市公司发布2026年上半年业绩预告。 其中, 包括 江波龙、益生股份、恒逸石化、*ST尼雅、杭电股份、东岳硅材、华孚时尚、盛达资源、永太科技、奥飞娱乐、中电港、卫星化学 在内的 12只个股净利同比预增上限超150% (具体情况见下图)。 此外, 富祥股份、富满微、宁波华翔、北纬科技、ST嘉澳 等预计2026年 上半年将实现扭亏为盈。

具体到个股来看, 存储芯片龙头 江波龙以最高超743倍的业绩增速遥遥领先。 江波龙周五公告,预计上半年归母净利润 92亿元-110亿元 , 同比增长 62204%-74394% 。 江波龙表示,报告期内,受下游需求增加以及全球存储晶圆产能总体增长有限的影响, 全球半导体存储产业景气 ,为公司创造了良好的外部环境。同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议,保障了存储晶圆的供应。 公司全面拥抱端侧AI,与AMD完成联合调优 ,实现公司SSD存储智能体和HLC技术支持端侧AI产品DRAM使用量下降40%左右的技术创新。

白羽肉鸡行业龙头 益生股份以最高超47倍的业绩增速紧随其后 ,其周二发布业绩预告,股价于 周四收盘录得2连板。 益生股份预计上半年归母净利润2.7亿元-3.0亿元, 同比增长4287%-4774%。 业绩变动主要系白羽肉鸡行业景气度上行,公司主营的白羽肉鸡业务量价齐升,整体盈利水平显著增长。

恒逸石化以最高超25倍的业绩增速暂居第三, 恒逸石化6月25日公告称,预计2026年半年度归属于上市公司股东的净利润55亿元-60亿元, 同比增长2326.31%-2546.88%。 业绩变动主要系文莱炼厂满产满销,单吨盈利维持高位;年产120万吨己内酰胺-聚酰胺一体化项目产销两旺; PTA及聚酯产业链稳步复苏,产品单吨利润大幅改善 。

光纤概念大牛股 杭电股份 周五公告,预计2026年半年度归属于上市公司股东的净利润为3.6亿元-4亿元, 同比增长852%-958% 。 公司Q1净利润0.81亿,据此计算,预计Q2净利润2.79亿-3.19亿, 环比增长245%-294% 。公司表示,业绩变动主要系光纤光缆市场回暖, 光纤产品需求实现量价齐升。 公司二级全资子公司杭州永特信息技术有限公司光纤销量随行业复苏实现同步增长,对公司营业利润做出了积极贡献。

白银龙头企业 盛达资源 周一发布业绩预增公告,其股价于 周三收盘录得2连板。 盛达资源公告称,预计2026年半年度归属于上市公司股东的净利润3.5亿元-4.0亿元, 同比增长399.31%-470.64%。 公司Q1净利润0.79亿,据此计算,预计Q2净利润2.71亿-3.21亿, 环比增长240%-303%。 业绩变动主要系子公司金山矿业技改后产能释放,产品产销量增加,叠加贵金属价格上涨,推动业绩显著增长。

永太科技 周二发布业绩预增公告,其股价于 周三收盘涨停 。 公司预计2026年半年度归属于上市公司股东的净利润为2.65亿元-3.30亿元, 同比增长350.68%-461.22%。 业绩变动主要系受益于新能源汽车及储能市场需求增长,公司六氟磷酸锂、LiFSI、VC及电解液等锂电材料核心产品销量与价格同比提升, 新投产VC产能稳步释放 。

奥飞娱乐 周四发布业绩预增公告,其股价于 周五收盘涨停 。 公司预计2026年半年度归属于上市公司股东的净利润为1.50亿元-1.90亿元, 同比增长305.30%-413.38%。 业绩变动主要系主营业务市场拓展深化、产品结构优化及费用管控提升所致。

雷赛智能 周三发布业绩预增公告,其股价于 周五收盘录得2连板 。 公司预计2026年半年度归属于上市公司股东的净利润为1.84亿元-1.96亿元,同比增长55%-65%。业绩变动主要系下游自动化设备市场回暖,公司订单好转,同时面对大宗商品及芯片等原材料价格大幅上涨的市场局面,积极落实“两提两降”经营策略,推动经营效益向好。公司在新兴业务与第二增长曲线,也取得较大突破与显著增长。

东吴证券7月2日研报认为, 雷赛智能26H1业绩大超市场预期, 公司机器人业务定位是核心零部件、组件和解决方案提供商,无框力矩电机25年交付超过12万台, 同增20倍以上, 并获得智元机器人“优秀供应商伙伴”&星海图“产业链·远航伙伴奖”,在建产能200万台。行星关节模组、谐波关节模组以及 高自由度灵巧手研发成功并实现批量供应 ,目前已经获得数十家主流机器人客户订单, 并开始规模化供货。

卫星化学 6月22日发布业绩预增公告, 其股价于6月23日收盘涨停 。 公司预计2026年半年度归属于上市公司股东的净利润为60亿元-70亿元, 同比增长118.68%-155.13%。 业绩变动主要系公司充分利用产业链一体化优势,生产装置稳定运行,产品迭代创新,同时通过供应链多元化布局和金融工具运用缓冲成本波动,确保盈利能力稳定。

中邮证券6月25日研报认为, 卫星化学半年度业绩超预期, 气头优势与一体化驱动高成长。在全球大宗商品价格波动的背景下,公司凭借美国乙烷、丙烷等轻烃作为核心原料的“气头”路线,在与石脑油路线的竞争中形成了显著的成本比较优势。随着生产装置保持安全稳定运行,公司成本优化成效显著,综合竞争力得到全方位增强。

(来源:财联社)