华润新能源募资245亿登陆深交所,“算电协同”将成新发力点

南方财经记者朱治宣

7月2日,华润新能源控股有限公司正式在深交所主板挂牌上市。本次发行价为10.11元/股,募集资金总额约245亿元,超过2020年金龙鱼139.34亿元的首发募资规模。开盘后,股票最高涨至30.16元,涨幅达198.32%,盘中临时停牌,收盘报23.95元,涨幅136.89%,市值突破3000亿元。7月3日,华润新能源收盘报22.02元,较前一日下跌8.06%,市值回落至约2864亿元。

首日暴涨与次日回调,构成了这只“深市募资王”资本市场旅程的开篇。而对于55岁的董事长史宝峰来说,将这家央企新能源龙头送上深交所主板,只是三年分拆上市进程的收尾,公司后续的装机落地节奏、盈利修复路径与长期增长空间,才是真正需要向市场兑现的核心命题。

风光电站的硬核生意经

史宝峰1971年出生,职业生涯始终围绕能源公用事业展开。

2006年加入华润燃气后,他先后担任营运总监、大区总经理、副总裁、总裁等职,2018年11月至2021年9月出任华润燃气执行董事、总裁。从燃气管网铺设到城市燃气运营,他在这个重资产、长周期的行业里积累了超过十五年的管理经验。2021年,史宝峰调任华润电力,出任执行董事兼总裁,后于2023年担任华润电力董事会主席,同时兼任华润新能源董事长,主导了新能源平台的分拆上市进程。

华润新能源是华润电力旗下新能源发电业务的唯一平台。招股书披露,截至2025年末,公司控股发电项目并网装机容量达4158.99万千瓦,占全国市场份额2.26%,业务覆盖国内31个省区市。其中风力发电项目装机2763.07万千瓦,太阳能发电项目装机1395.92万千瓦,公司属于国内新能源运营第一梯队企业。

但财务数据呈现出另一面。招股书显示,2023年至2025年,公司营业收入从205.12亿元增至229.09亿元,但增速从11.52%收窄至0.15%。归母净利润从82.80亿元降至61.02亿元,2025年同比降幅达23.28%。毛利率从60.75%下滑至48.84%。2026年第一季度,营业收入62.11亿元,同比减少2.81%;归母净利润16.17亿元,同比减少31.07%。华金证券研报根据公司初步预测数据指出,2026年上半年归母净利润预计为33亿元至38亿元,较上年同期减少19.18%至29.81%。

利润下滑的核心原因是电价。随着风电、光伏上网电价逐步走向市场化,行业整体告别补贴保价时代。可再生能源补贴政策调整直接压缩了利润空间。

作为典型的重资产长周期行业,新能源运营扩张高度依赖持续资本投入。从现金流来看,2023年至2025年,公司在投资活动上的净现金流出约967亿元,而同期经营活动净现金流入约494亿元。电站建设的前期投入与发电回款之间存在明显的时间错配,外部融资是扩张的必要支撑。这也是公司选择上市融资的核心逻辑。

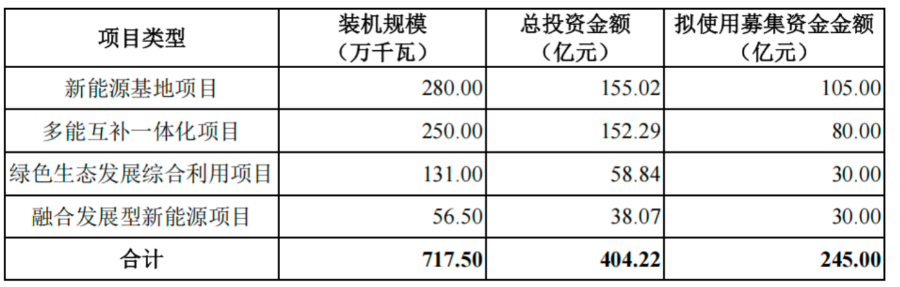

这次IPO募集资金245亿元,将全部投向风力发电、太阳能发电项目建设。具体包括四类项目:新能源基地项目拟新增装机280万千瓦,使用募资105亿元;多能互补一体化项目拟新增250万千瓦,使用募资80亿元;绿色生态发展综合利用项目拟新增131万千瓦;融合发展型新能源项目拟新增56.5万千瓦。四类项目合计新增装机717.5万千瓦,对应总投资额404.22亿元,将成为未来2-3年公司业绩增长的核心产能支撑。

募集资金用途,来源:招股书

海上风电将成新增长极

从业务结构看,风电始终是华润新能源的基本盘。

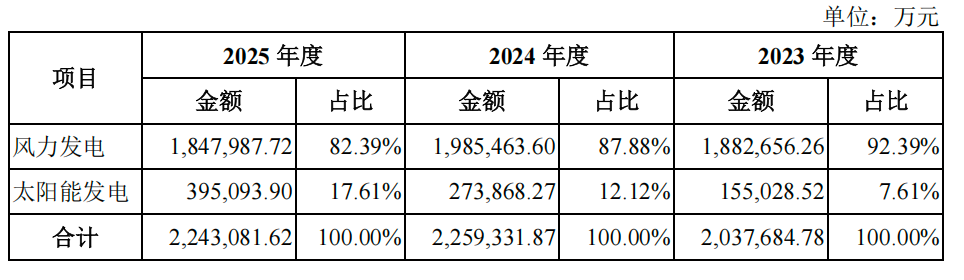

招股书显示,2025年公司风力发电业务实现收入184.80亿元,占主营业务收入的82.39%;太阳能发电业务收入39.51亿元,占比17.61%。尽管光伏业务占比从2023年的7.61%持续提升,三年间规模翻倍,但风电业务凭借规模基数与盈利稳定性,始终是公司的基本盘。

主营业务收入构成,来源:招股书

在所有增量储备中,海上风电将成为华润新能源下一阶段的增长极。根据深交所第二轮问询函回复,公司目前已有5个已核准的海上风电项目,合计装机规模300.6万千瓦。

从区域分布来看,5个项目中有3个位于广东——汕尾红海湾五、阳江三山岛四、汕头粤东3-1场址,合计200万千瓦,占全部未并网海上风电项目的三分之二。另外两个分别位于福建、浙江沿海。

其中汕尾、阳江两个各50万千瓦的省管海域项目进展最快,目前均已完成项目核准,取得通航安全、接入系统等核心行政批复,通过军事专题与海洋环评报告评审,同步完成风机采购、勘察设计、工程监理招标工作,计划2026年陆续开工;汕头100万千瓦国管海域项目已通过广东省政府审批,向自然资源部申报国家首批国管海域试点用海,目前正进行下一阶段的报告评审,计划2027年开工。

问询回复同时明确,海上风电前期需办理用海审批、海洋环评、通航安全等十余项前置手续,从前期工作启动到正式并网,行业平均转化周期为3-5年,目前所有项目均按法定流程有序推进,预计不存在实质性并网障碍。其余两个项目分别为福建连江外海70万千瓦项目、浙江岱山2号30.6万千瓦项目,同步推进前期手续办理,共同完善公司沿海海上风电的全国布局。

在AI产业快速扩张的当下,算力需求持续爆发,电力正在成为算力时代的核心生产要素,绿电则是其中兼具合规性与成本优势的关键资源。

2026年,“算电协同”首次写入政府工作报告,并被纳入“十五五”规划纲要。AI算力扩张正在持续推高用电需求,但数据中心需要全天候稳定供电,而风电和光伏都存在间歇性问题。

华润新能源的全国布局天然适配这一产业趋势。一方面,公司在粤港澳大湾区、长三角、京津冀等用电负荷核心区域布局了分布式与集中式电站,可就近承接本地城市算力集群的绿电需求;另一方面,在内蒙古、宁夏、甘肃等八大算力枢纽节点周边,公司储备了大量风光基地资源,可对接西部大型智算中心的规模化供电需求。叠加母公司华润电力的火电调峰能力与配套储能布局,公司具备提供连续、稳定的绿电供应的基础条件,更适配数据中心7×24小时不间断的用电特性。2026年4月,华润新能源与中国建筑旗下中建科工合资设立华润润科新能源公司,并持有70%股权,业务延伸至储能及充电基础设施领域。储能正是解决风光间歇性发电的关键环节。

不过,就当前业绩构成来看,华润新能源的核心增长动力仍来自装机规模扩张与存量电站运营效率提升,算电协同对应的绿电直供、综合能源服务暂未形成规模化收入贡献。

值得一提的是,本次发行战略配售环节共引入24家投资者,合计认购金额106.5亿元,参与主体以国资背景机构为主。其中广东本地国资机构深度参与:广东恒健资产管理有限公司认购7.14亿元,深圳市燃气集团股份有限公司认购4.46亿元,广州越秀产业投资有限公司认购2.67亿元,区域资本用真金白银进行支持。

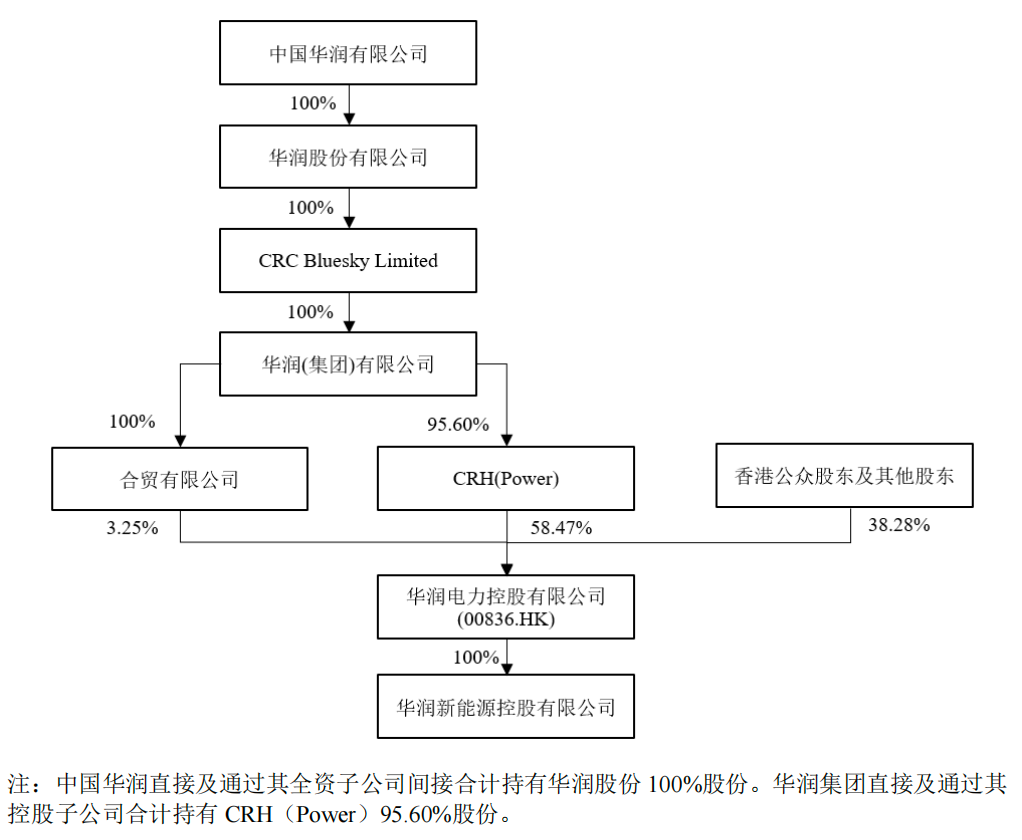

整体而言,华润新能源的上市,是自身补充资本金、加速装机扩张的关键一步。在股权结构方面,中国华润有限公司通过华润(集团)有限公司控制华润电力控股有限公司61.72%股权。华润电力控股有限公司控制华润新能源100%股权。

(作者:朱治宣 编辑:林曦,丁海利)