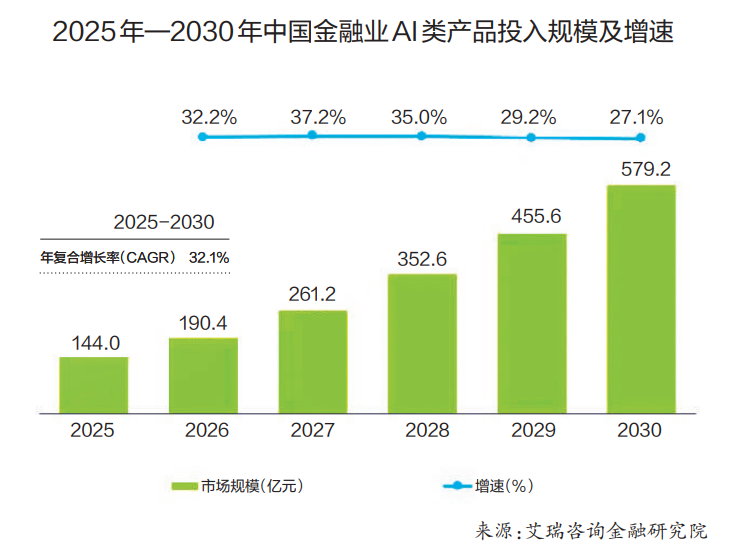

2025年144亿元,2030年将达579.2亿元 金融机构AI类产品投资规模快速增长

在金融业全面迈向数智化转型的背景下,AI已成为金融机构重构业务流程、提升运营效率、强化风险治理与打造新型服务模式的关键力量。随着大模型、智能体等技术加速成熟,银行、保险等机构正从通用工具试点走向核心业务嵌入。与此同时,行业仍面临投入产出衡量、数据安全、模型幻觉等现实挑战,亟须更系统的市场研判与实践参考。近日,艾瑞咨询金融研究院发布的《AI时代下的金融科技发展洞察报告(2026)》(以下简称《报告》)显示,2025年,中国金融机构对AI类产品的投资规模为144亿元,预计2030年将达579.2亿元。与此同时,超半数金融机构担忧数据安全等问题。

“高层战略推动”主导金融数智化

当前,金融数智化已不再是“要不要做”的选择题,而是金融机构在效率提升、客户服务、风险管理和市场竞争中必须持续推进的能力建设。调研结果显示,金融机构投入AI由战略牵引、经营压力、市场竞争、技术成熟与行业示范等多重因素共同作用。

内生变革需求、外部竞争压力与技术成熟共同推动金融数智化。调研中,“高层战略推动”的选择比例最高,达到80.6%,是金融机构深度应用AI的首要推动因素,反映出金融行业的AI应用具有较强的组织性和系统性特征。降本增效压力也是推动金融机构应用AI的重要原因,有75%的受访者选择了这一因素。

外生驱动力在于市场压力与同业实践共同推动金融机构AI应用深化。市场竞争是推动金融机构深度应用AI的主要外生因素,72.2%的受访者选择了“市场竞争驱动”。随着金融机构加快智能化布局,AI能力正转化为机构具体业务上的竞争优势,应用较慢的机构可能落后于同行。因此,市场竞争构成金融机构数智化转型的重要外部压力。

此外,同业示范效应进一步放大了这种压力,61.1%的受访者选择了“同业示范效应”。当同业在智能客服、智能风控、智能投研、运营自动化、合规审核等场景取得可见成效时,既降低了其他机构对AI应用风险和收益的不确定性判断,也提供了可借鉴的实践路径,同时形成了“不能落后于同行”的竞争压力,推动更多机构加快跟进。55.6%的受访者选择“技术条件成熟”,说明技术进步已经成为金融机构深化AI应用的重要基础条件。

中国邮政储蓄银行研究员娄飞鹏认为,高层战略推动居首,表明AI已上升为金融机构的“一把手工程”,有助于快速推进数字化转型。降本增效压力紧随其后,反映在息差收窄背景下,金融机构需要通过AI优化运营结构。二者结合,说明当前金融机构加强AI应用是顶层设计和降本增效共同作用的结果,有助于推动AI从单点尝试走向全域深度融合。

AI类产品投资规模快速增长

《报告》显示,从增长节奏看,2026年—2028年是金融机构AI投入的快速放量阶段,市场规模从190.4亿元提升至352.6亿元;2029年后,随着早期试点逐渐完成、项目要求提高、预算审批趋于理性,增速将从高位回落,但投入规模仍保持持续扩张。

艾瑞咨询金融研究院认为,这背后有三点核心逻辑:金融机构的AI应用正在从“工具采购”转向“能力建设”,金融机构不再只采购单点产品,而是围绕模型、数据、平台、智能体和业务系统改造进行组合投入;金融机构的AI预算正在从技术部门向业务部门渗透,风控、营销、客服、投研、核保理赔等条线会成为新增预算的重要来源;市场将从高预期驱动转向价值验证驱动,项目能否形成稳定效果、可复制场景和可衡量收益,将决定后续投入能否持续扩大。

在金融机构AI投入类型方面,应用层数智化改造与算力建设成为金融业AI投入双主线。调研结果显示,分别有80.6%和77.8%的受访者表示所在机构的AI投入在应用层改造和算力基础设施。人才团队建设和外部采购服务的选择比例分别达到61.1%和55.6%,均超过半数,说明金融机构在AI投入中需具有连接技术、业务与合规的专业能力。因此,机构既需要懂AI又懂金融业务的复合型人才,也需要引入熟悉金融行业场景、能够提供定制化解决方案的外部服务商。

在中央财经大学中国精算科技实验室主任陈辉看来,该增长曲线完全符合技术落地的行业规律。2026年—2028年属于试点集中放量期,机构快速布局客服、风控等成熟场景,算力与项目采购集中放量。后期试点完成,机构更加看重投入回报率,砍掉低效项目,增速自然回落。规模持续扩张,代表AI从浅层工具升级为底层基础设施,投入转向长期平台建设,行业迈入高质量深耕阶段。

自研和外采相结合

目前,自研和外采相结合是金融机构AI能力建设的主流路径。金融机构AI能力建设以“自研+外采”的混合模式为主,在调研中仅有8.3%的受访者表示所在机构的AI能力建设完全依赖外采;同时,没有受访者表示能够依靠纯自研模式完成AI能力建设,说明在AI能力建设过程中,金融机构普遍倾向于在内部能力建设与外部资源引入之间寻找平衡。

值得注意的是,当前金融机构所说的“自研”,并不等同于完全自主研发。金融机构对自研的理解更加偏向模型改造、场景适配和工程化落地,区别于从底层模型架构、训练数据和基础参数层面完全从零开发。调研中有72.7%的受访者认为“基于开源模型深度开发”更接近本机构所认定的自研,反映出开源模型在金融AI建设中的重要性。

对此,行业人士认为,随着AI应用逐步进入金融机构的真实业务环境,供应商能力评估不再局限于模型性能本身,而转向对安全合规、行业理解、技术可靠性与长期服务能力的综合考察。因此,金融机构在选择AI供应商时,更关注其是否能够在安全可控的前提下理解业务场景、适配既有系统。

AI应用价值尚未充分释放

降本增效是当前最突出的价值,收入转化仍待长周期验证。整体来看,金融机构使用AI工具后已普遍形成价值反馈。《报告》显示,仅有2.78%的受访者表示“暂无明显价值”。86.1%的受访者认为AI带来了“人效/流程效率提升”,75%的受访者认为AI降低了“人力/运营成本”。50%的受访者选择“催生新产品/服务/模式”。

值得注意的是,AI应用在收入端的价值尚未充分释放——仅25%的受访者认为AI带来了“收入/利润增长”,显著低于其他价值类选项,说明AI应用在金融机构收入端的贡献尚未形成普遍反馈。

“当前AI价值主要集中在节流而非开源,效率提升与成本降低见效快、易量化,因而反馈普遍。收入增长滞后是因为AI重构商业模式、创新产品需要长周期验证。未来随着生成式AI在营销获客、投顾服务上的广泛应用,AI将逐步释放其对提升收入的贡献。”娄飞鹏说。

超半数机构担忧安全问题

《报告》显示,未来几年,金融AI应用将从单点工具使用逐步走向业务流程重构。

在对金融机构从业人员的调查中,有56%的受访者表示所在机构在AI落地过程中最大的痛点是数据安全隐患,足见安全问题对金融AI的重要性。

“金融承载用户征信、资产等绝密数据,AI模型训练、推理全程调用海量隐私数据,极易出现数据泄露、投毒、模型逆向风险,一旦出事会直接损害资金安全与客户信任。机构将其列为最大痛点,凸显安全是金融AI的前置底线。行业需同步完善数据加密、权限管控、联邦学习等手段,在合规安全框架内推进AI落地才能行稳致远。”陈辉表示。

娄飞鹏认为,超半数的从业者担忧数据安全,凸显金融AI中的矛盾,数据越开放,模型越智能,但风险越不可控。同时也表明金融机构更关注数据安全,对于后续安全应用数据、提高AI应用等都有积极意义。未来,隐私计算、联邦学习等技术将成为标配,在确保数据主权与合规的前提下,金融AI实现可持续规模化落地。

此外,从调研结果看,金融机构当前AI投入的重点已经更多转向应用层改造,约81%受访机构的AI投入落在应用层改造,相比之下仅有53%的机构选择了基础大模型投入。这意味着目前机构的投入重点是将AI能力嵌入具体业务中,而智能体是实现AI能力深度嵌入业务流程、完成端到端业务自动化的更优技术形态。

(来源:中国银行保险报网)