百亿私募“半年考”

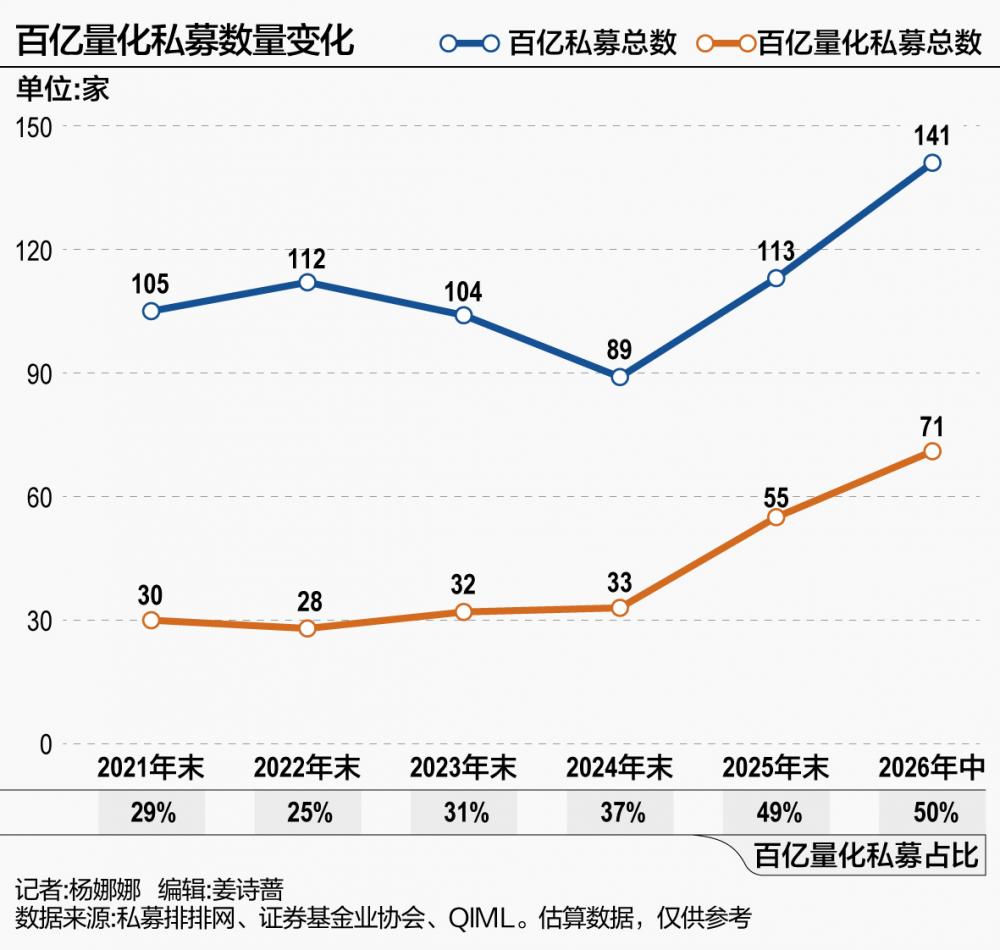

2026年上半年,证券私募行业经历了前所未有的格局重塑。据基金业协会数据,截至7月6日,国内证券类百亿私募管理人共有141家,较2025年底增加28家,再度刷新历史纪录。年内私募管理规模突破百亿元的已有35家,其中29家为首次晋级百亿阵营。

扩容背后,最大的变化是量化私募的集体崛起。在当前的141家百亿私募中,量化私募占比过半,形成与主观多头势均力敌的新格局。与此同时,运舟资本、半夏投资等不少昔日的明星主观私募,规模却持续缩水。上半年A股“AI单边市”的极致行情,既成就了一批重仓科技成长的私募,也让坚守传统价值的管理人承受巨大压力。

量化扩容,主观缩水

2026年的百亿私募数量增长速度堪称惊人,量化私募成为扩容绝对主力。从QIML和各大机构提供的数据来看,截至二季度末,百亿量化私募数量已经上升至71家,二季度以来增加10家。50亿元规模以上的量化私募,累计管理规模突破2.3万亿元,单季度增长约5000亿元。

仅5月就有深圳量道投资、天算量化、千朔投资3家机构首次突破百亿元规模。6月,安贤投资与海南盛丰私募接力晋级。而这五家机构,均来自量化阵营。

安贤投资成立于2018年,目前公司员工31人左右,创始人赖雨澄曾供职于东兴证券衍生品投资部,另一位创始人郑搏萧曾供职于海外机构Jump Trading。公司核心策略线为股票Alpha策略、量化CTA策略和多资产策略。盛丰私募由林子洋2022年设立,主打股票市场中性策略。林子洋2017至2019年曾在量魁资产和平方和资产担任量化研究员。

从百亿量化梯队来看,截至二季度末,幻方量化、九坤投资、明汯投资、衍复投资稳居800亿元以上第一梯队。其次是世纪前沿资产、诚奇资产、佳期投资以及鸣石基金,规模预计在700亿元以上。另外,宽德投资、顽岩资产、黑翼资产、龙旗科技,以及量派投资和灵均投资,均在500亿元以上。300亿—500亿元区间,则聚集了因诺资产、进化论资产、茂源量化、平方和投资及天演资本等机构,竞争格局日趋细化。

值得注意的是,头部量化私募对于规模增长的宣传较为克制,有渠道人士告诉记者,部分头部私募规模早已超过千亿元。

此外,上半年分别迈入500亿元、700亿元阵营的量派投资和鸣石基金值得一提。量派投资2020年底开始对外展业,不到4年时间就罕见地突破了百亿元规模。两位创始人孙林和余航都曾在海外机构任职,孙林的职业生涯第一站是巴克莱资本,后来加入Two Sigma。余航毕业后先是加入Knight Capital做量化研究员,后来转战Tower Research Capital自营部门核心团队。

老牌量化私募鸣石基金,从“差点掉队”到重回头部。2010年,袁宇回国成立鸣石基金,2020年公司规模破百亿元。关于“科技股集中”问题,鸣石在近期路演中表示不存在过度暴露,公司策略有个股集中度≤2%的硬约束,明确排除流动性最差的后1000只个股;上半年科技股配置超10%,但远未“满仓科技”。

对于国内量化私募行业的发展,袁宇在今年6月份分享了3个深度观察。一是国内量化扩容空间充足。中美量化资管规模占各自股市总市值比重已较为接近(A股2%—3%,美股3%—4%),但杠杆差异造成交易体量鸿沟,国内量化中性产品资金利用率仅80%,全行业交易规模约2万亿元;美国量化普遍4—8倍杠杆,交易规模达80万亿—160万亿元。他判断,国内不会复刻高杠杆路径,但按当前迭代速度,未来三至五年国内量化交易体量有望达到美国的30%—50%,全行业规模将迎来3—5倍扩容。

二是AI融合是国内量化后发超车的核心原因。国内量化发展周期恰好贴合机器学习浪潮,比美国同行早1—2年完成“人工+机器”复合型因子模型升级。目前AI已渗透量化全链条,已成行业标配。过去两年中国本土量化在A股策略上战胜了海外量化巨头,海外量化进入日本等地时均碾压本土机构,唯独在A股遭遇系统性挑战,得益于本土人才更熟悉A股微观交易结构。

三是未来行业竞争将转向全球化博弈。国内AI先发优势已消退,中美重回同一起跑线。未来三五年行业将告别本土内卷,头部量化需双线发力:对内补齐AI底层技术,对外加快出海布局,直接与文艺复兴、桥水等海外巨头同台竞争。

量化阵营高歌猛进的同时,部分明星主观私募规模持续缩水。周应波的运舟资本目前管理规模已经跌破50亿元,余小波的静瑞资本和管华雨的合远基金同样面临压力,规模缩水至100亿元以内。

2022年,由原中欧基金明星基金经理周应波创立的运舟资本,在第一款私募产品运舟成长精选发布不到一个季度后,火速跨入百亿阵营。因为市场风格切换,周应波的“奔私”之路遇到不少坎坷,不仅2022年、2023年都以负收益收尾,2024年年中运舟成长精选的净值甚至曾跌破0.6元。2024年下半年产品业绩回升,最终全年以正收益结尾,2025年延续了较好的势头。截至最新净值日期2026年7月3日,该基金最新净值为1.2612。

此外,李蓓的半夏投资、童驯的同犇投资等多家昔日百亿级主观私募,上半年的管理规模也一度降至50亿元以下。不过同犇投资目前规模已回升至50亿元以上,而半夏投资依然面临压力。

AI押注者翻倍,价值坚守者探底

招商期货分析,上半年私募策略呈现“量化多头领先,中性策略稳健,CTA温和修复,宏观策略明显分化”的特征。量化多头收益最突出,3月量化多头普遍出现明显回撤时,CTA起到了较好的对冲作用。

2026年上半年,A股走出极致的“AI单边市”行情,AI算力产业链(存储、半导体设备、光模块、先进封装等)是贯穿上半年的核心主线。全市场约40%的成交额集中于成交量排名前5%的个股,科创50指数涨超60%,而中证红利指数跌逾7%。

股票策略内部,是否在年初押注AI算力,几乎决定上半年业绩排名。雪球金融产品与研究部负责人姜玉婷指出,上半年,成长风格管理人因多数仓位在通信、半导体等领域,收获了不错的业绩;但同时,一些价值类的管理人因相关标的估值并没有达到低估标准,仍然选择坚守低估值、高股息的标的,目前很多价值类的标的估值已经回到2024年年初甚至2023年年底的水平。

以兴证非银团队统计的部分私募机构为例,截至5月底,统计中业绩最好的是领久基金魏晓康,其核心持仓聚焦存储、光通信、先进封装,5月起已分阶段减持光通信和先进封装、转向云计算基础设施和AI PC。其次是源乐晟资产曾晓洁,代表产品第一大持仓的电子行业配置超74%,曾晓洁表示将坚守AI产业及周边。

此外业绩亮眼的还有冲积资产陈忠、勤辰资产崔莹,以及聚鸣投资刘晓龙。陈忠表示,“近期重点研究光通信和PCB技术升级,以及MLCC、功率、模拟等涨价环节,也关注储能和商业航天等方向”。崔莹表示,“光通信和存储是未来几年明显的通胀环节,电力是硬约束”,具有受益潜能。刘晓龙甚至在5月报中表示,AI相关公司“没有估值泡沫,有也是基本面泡沫”。

逆向投资阵营则明显承压。宁泉资产杨东旗下的宁泉致远产品5月下跌4.63%,截至5月底的年内收益为-5.81%,重仓地产、电力设备、基础化工、家电等行业。宁泉在半年度致持有人信中称,6月份遭遇了产品成立以来最大的挑战,中国互联网巨头“市值远小于美国同行却走出完全相反走势”也令其困惑。仁桥资产夏俊杰的产品5月下跌近6%,他直指AI商业模式“比火电都差”,ROI算不过来账。今年以来亏损超14%的日斗投资王文,重仓大金融和能源,但他认为券商PB仅1.12倍(历史均值1.7倍),“大金融不是防御仓位,而是风格再平衡的胜负手”。

尽管量化私募规模快速扩张,但5月量化策略超额收益获取难度显著加大。私募排排网数据显示,截至5月末,1251只有业绩记录的指数增强产品当月平均超额收益为-0.98%,斩获正超额收益的产品不到一半。

私募眼中的下半场

站在年中节点,AI仍是百亿私募多头阵营的共识,但分歧集中在泡沫程度与退出节奏。

东方港湾但斌指出,北美四大科技巨头2026年CAPEX合计约7300亿美元,同比接近翻倍,再次强调“错失一个时代的风险比担心短期泡沫更大”。但他同时拆解风险称,四大厂自由现金流将从2025年的2055亿美元锐减至240亿美元;存储在CSP硬件CAPEX中的占比从初期的十几个百分点推升至超50%,持续侵蚀下游利润率;谷歌20年来首次增发股票融资800亿美元。“可以利用疯狂,但千万别成为疯狂。”

源乐晟曾晓洁指出,美债收益率突破4.5%后科技(板块)仅短暂震荡,“利率免疫化”特征开始显现,市场交易的核心矛盾已从利率转向“增长稀缺”,AI成为全球唯一能持续提供高增长预期的方向。浑瑾资本李岳表示,“中期看市场仍会震荡消化;纯AI(概念)里不少领域格局和生意质量都很低,要开始小心”,近期已对共识度太高和风险回报比下降的AI公司做了部分减仓,逐步加仓传统公司。

基于当前分化的市场环境与策略表现,雪球私募也给出了配置建议。权益策略方面,量化多头建议维持中性仓位,主观多头则可聚焦基本面支撑较强的板块,在分化中寻找确定性。市场中性策略同样建议中性配置,等待超额环境进一步明朗。量化CTA方面,近期市场波动放大,量价类策略的生存环境正在修复,持仓周期偏均衡且叠加了截面策略的产品预计体验更佳;主观CTA产品灵活性突出,在趋势不明朗的阶段仍可通过套利策略平滑净值,具备较好的持有价值。

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。