中信证券领衔押注,可灵AI 30亿美元融资背后的科创券商

21世纪经济报道记者 刘夏菲

快手旗下可灵AI新一轮30亿美元融资落地,投资人名单中现多家券商系资本身影。

其中,中信证券作为联合领投方,穿透后合计持有可灵AI约0.3231%股权(如本轮融资上限全额动用,下同)。国泰海通证券、华泰证券间接参投后的持股比例均不低于0.06%。

事实上,可灵AI仅是券商密集押注硬科技赛道的一个缩影。值得一提的是,就在7月9日,长鑫科技披露科创板上市招股意向书及《发行安排及初步询价公告》,正式启动科创板IPO发行程序,将于7月16日开启新股申购。此前因多家券商现身长鑫科技股东名单而兴起的“科创券商”叙事持续火热。

多家券商参投可灵AI

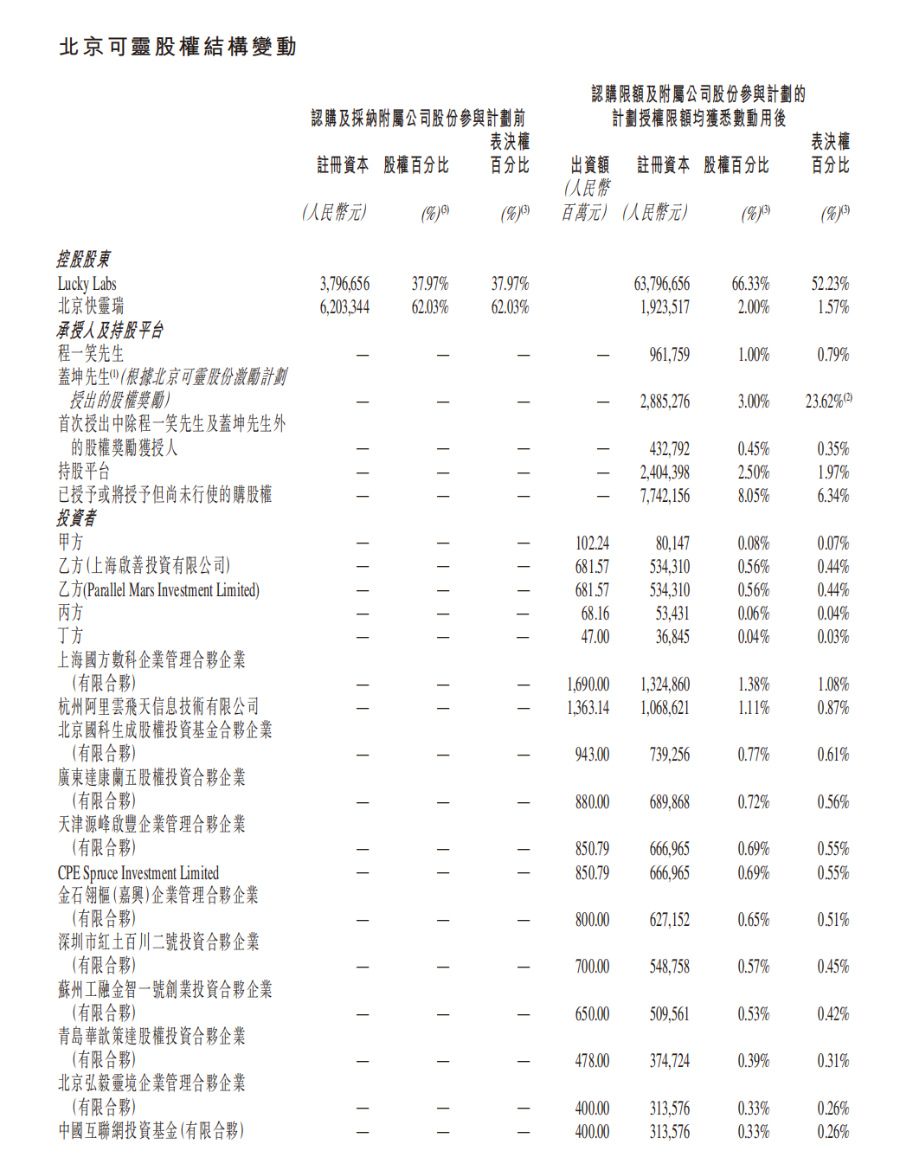

近日,快手科技公告称,旗下独立运营主体北京可灵智能科技有限公司(简称“可灵AI”)拟通过增资引入外部投资者,融资规模上限204.471亿元人民币(约30亿美元),对应投后估值为180亿美元。据执中ZERONE数据,可灵AI此次融资创下全球多模态大模型公司单轮最大融资额纪录。

从投资人名单来看,此轮融资可谓“明星云集”,聚集了国资产业基金、头部市场化PE、中东主权资本等多类资金。据悉,本轮融资由CPE源峰、国方创投、BlueFive、腾讯、中关村科学城基金(联合国科投资)、中信证券联合领投,并有数十家一线机构共同参与。

21世纪经济报道记者注意到,多家券商系资本现身投资人名单中。

- 中信证券

中信证券作为联合领投方,通过三条路径,依托三个主体参与本轮融资,合计穿透持有可灵AI约0.3231%股权。

具体来看:一是通过金石翎枢间接布局,穿透后对应持有可灵AI约0.0731%的股权。金石翎枢本轮出资8亿元,对应持股比例0.65%。而中信证券旗下私募股权投资子公司中信金石直接持有金石翎枢1.96%股权;同时中信金石、中信证券投资通过参投上汽金石产业基金,间接持有金石翎枢9.29%股权。穿透后,中信证券通过这一路径对可灵AI合计持股约0.0731%。

二是通过Wealth Investment V (HK) Limited参投,持股比例约0.17%。该境外投资主体本轮出资2.04亿元,对应持股比例0.17%。中信证券通过中信里昂证券体系间接持有该投资主体的这部分权益。

三是通过中信证券投资直投,出资1亿元,对应持股0.08%。

- 国泰海通证券

国泰海通证券则通过参投两只产业基金,实现对可灵AI的间接投资。

一是通过上海国方参投,穿透后对应持有可灵AI股权比例约0.0890%。上海国方本轮出资16.90亿元,对应持股1.38%。国泰海通证券旗下另类投资子公司国泰海通证裕投资,通过参投长三角协同引领基金,间接持有上海国方6.4479%的股权。穿透后,国泰海通证券通过该路径对可灵AI间接持股约0.0890%。

二是通过长三角数智文化产业私募投资基金参投。该基金本轮出资3.50亿元,对应持股0.29%。而国泰海通证券旗下私募股权投资子公司海通开元,持有其基金管理人海通创意53.25%的股权。但海通创意对长三角数智文化产业私募投资基金的出资份额暂未披露。

- 华泰证券

华泰证券同样主要通过参投产业基金间接投资可灵AI,穿透后的合计持股比例约0.0696%。

一是通过南京紫金快影参投,持股比例约0.0592%。南京紫金快影本轮出资3.41亿元,对应持股0.28%。华泰证券旗下私募股权投资子公司华泰紫金投资对南京紫金快影直接持股1.41%;同时华泰紫金还通过参投华泰紫金新兴产业基金,间接持有南京紫金快影19.72%股权。穿透后,华泰证券通过这一主体合计对可灵AI持股约0.0592%。

二是通过苏州工融金智一号参投,持股比例约0.0104%。苏州工融金智一号本轮出资6.50亿元,对应持股0.53%。华泰证券旗下另类投资子公司华泰创新投资,通过间接参投江苏社保科创股权投资基金,持有苏州工融金智一号1.97%股权,穿透后对可灵AI间接持股约0.0104%。

此外,借助中国互联网投资基金等国家级产业投资基金平台,中信建投证券、中金公司、中泰证券、广发证券等多家券商也实现了对可灵AI的间接参投,但穿透后的持股比例相对较小。

“科创券商”逻辑持续演绎

尽管备受机构资金青睐,但公告同步披露的财务数据却显示,可灵AI目前还处在亏损状态。2025年,可灵AI全年营收约11亿元,但净亏损从2024年的5亿元扩大至19亿元。

不过,其商业化增速仍十分亮眼。据快手2026年一季度财报,可灵AI单季营收超6.5亿元,同比增长超300%。截至2026年3月,可灵AI的年化收入运行率约5亿美元,一年内增长近400%。

而随着此轮融资落地,多家机构认为可灵AI的商业化进程或将进一步加快。

国盛证券分析,一方面,从此轮可灵AI的豪华融资阵容可以看出,可灵AI获得了产业链上下游多环节相关公司及境内外资本的认可;另一方面,此轮融资有望帮助可灵AI获取更充沛的资金、更具确定性的上游算力支持、更广泛的下游应用需求,从而助力可灵AI业务加速发展。

此外,增资协议中也设置了明确的退出条款。根据条款,所有外部投资者享有股权回购权:若可灵AI无法在2031年10月30日前完成IPO,或重组、资质备案、海外主体收购等事项未能按期落地,投资者有权要求回购,回购价款为原始本金加年化8%单利收益,由可灵集团承担连带责任。

事实上,可灵AI仅是券商密集押注硬科技赛道的一个缩影。今年以来,随着大普微、长鑫科技等明星IPO项目的推进,券商系资本在一级市场的布局正迎来一轮收获期,券商“投早、投小、投硬科技”的科创投资逻辑由此引发关注。

近期,国泰海通证券、招商证券等上市券商陆续披露中报业绩预告,表现可圈可点。开源证券非银分析师高超、卢崑指出,“科创投行”直投跟投开始兑现业绩,成为券商利润弹性的一大看点。

例如,招商证券预计中报归母净利润100至110亿元,开源证券团队判断大普微直投收益或是其利润弹性之一。股权穿透数据显示,招商证券通过全资子公司控股的南通招华招证基金,持有992.11万股大普微股份,占大普微(301666)总股本的比例约2.27%。

从更长周期来看,硬科技企业早期投资者中涌现更多券商系资本,也使得券商板块本身的投资逻辑生变。

中航证券非银分析师薄晓旭指出,随着国内硬科技企业资本化提速,头部券商依托投行保荐、科创板战略跟投、Pre-IPO直投搭建科创企业全生命周期收益闭环,行业底层盈利逻辑重塑,券商正式迎来从周期型中介转向硬科技价值捕手的系统性价值重估。大量未上市科创企业股权将在未来数年分批兑现收益,平滑行业周期波动,打造券商可持续增长曲线。

(作者:刘夏菲 编辑:姜诗蔷,巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。