上市三天,同仁堂医养股价近乎腰斩

上市第三个交易日,同仁堂医养快把打新投资者的本金跌去一半了。

截至7月10日午盘,同仁堂医养(02667.HK)报2.75港元,盘中最低触及2.76港元,较5.5港元的发行价累计跌幅接近50%,对应总市值仅剩12.80亿港元。三天前的7月7日,这家背靠百年老字号的医疗服务平台刚登陆港交所,上市首日便大跌39.09%,收盘报3.35港元,总市值15.6亿港元,直接跻身今年港股医药新股首日跌幅的第一梯队。

挂牌当天的盘面堪称惨淡:开盘即破发,报4.76港元,较发行价低开13.45%;开盘后抛压持续释放,买盘寥寥,股价一路下行,盘中最低探至3.01港元,最大跌幅超45%。按每手500股的交易单位计算,中签的投资者若在盘中低点卖出,单手账面浮亏超过1200港元。而这种悲观情绪早在挂牌前就已显现——7月6日的暗盘交易中,该股便收跌15.09%,三大主流暗盘平台全程折价交易,已经给次日的正式登场埋下了伏笔。

这场IPO本身就走得磕磕绊绊。同仁堂医养先后四次向港交所递交上市申请,前三次都因市场环境、认购热度等原因没能走到挂牌环节。今年3月公司首次启动公开招股,当时发行区间定在7.3至8.3港元,计划最高募资近9亿港元,最终因公开发售孖展认购热度远不及预期,在上市前夜紧急暂缓发行。时隔三个月重启招股后,公司直接大幅下调发行预期,发行区间降至5.48至6.21港元,最终以接近区间下限的5.5港元定价,募资净额从最初计划的超8亿港元缩水至5.32亿港元,降幅超过三成。即便让价如此之多,依然没能挡住破发的结局。

作为同仁堂集团旗下第四家上市平台,同仁堂医养的行业地位并不差。招股书显示,按2025年总门诊及住院人次计算,公司是国内非公立中医院医疗服务行业规模最大的中医院集团,市场份额1.5%。目前公司已搭建分级中医医疗服务网络,拥有13家自有线下医疗机构、1家互联网医院,同时管理13家线下医疗机构,业务覆盖北京、浙江、上海等多个省市。

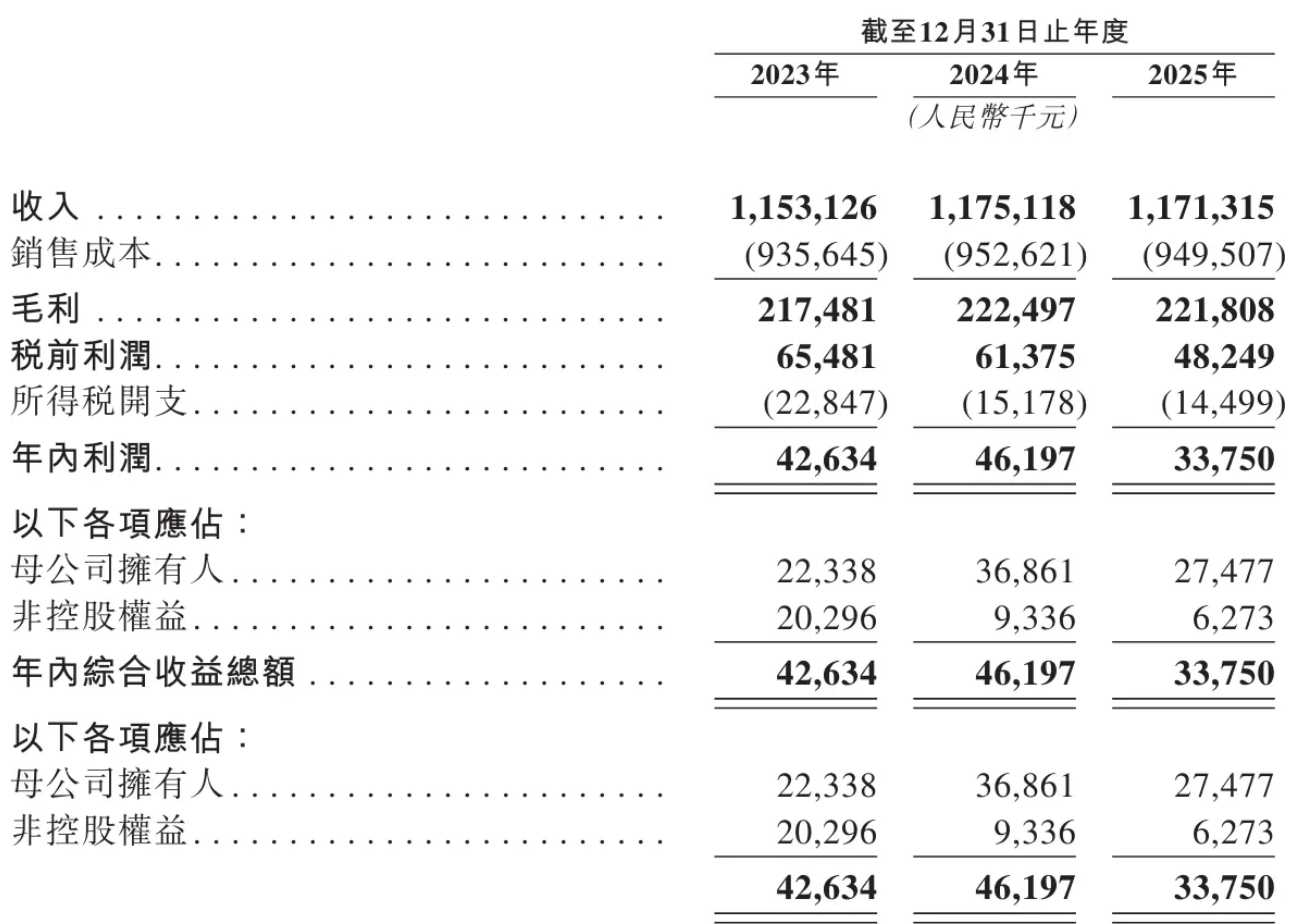

但业绩增长乏力,是摆在台面上的硬伤。2023年至2025年,公司营业收入分别为11.53亿元、11.75亿元、11.71亿元,连续三年几乎原地踏步;同期净利润分别为4263.4万元、4619.7万元、3375万元,2025年同比下滑近27%。公司净利率常年维持在3%左右,和同仁堂体系内的制药板块盈利水平差距明显。

市场普遍认为,估值与基本面的严重错配,是破发的核心原因。以5.5港元发行价对应2025年归母净利润测算,同仁堂医养静态发行市盈率高达86倍。横向对比来看,港股民营中医连锁龙头固生堂市盈率仅14倍左右,同仁堂体系内的同仁堂国药、同仁堂科技市盈率也分别只有13倍和9倍,整个港股医疗服务板块的平均市盈率也仅在25至30倍之间。

说到底,市场对“同仁堂”三个字的品牌溢价认知,始终锚定在制药业务上。中药制药靠标准化产品、品牌背书和渠道网络,能撑起稳定的利润率和现金流;但中医门诊是重人力、重运营的服务生意,扩张速度受医师资源、地域消费习惯多重制约,利润弹性远不如制药业务。两种商业模式的底层逻辑完全不同,硬套老字号的估值逻辑,最终还是要被二级市场修正。

截至发稿,同仁堂医养股价仍在低位震荡,这块老字号招牌的医疗服务资本化故事,才刚开场就遇了冷。

来源:星河商业观察

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。