迎来重要利好,市值超1200亿,百利天恒能够继续神奇之路吗?

真正的商业化落地能力,将是百利天恒迈向跨国药企的终极试金石。

导语:真正的商业化落地能力,将是百利天恒迈向跨国药企的终极试金石。

李平/作者 砺石商业评论/出品

1

全球首个双抗ADC获批上市

股价遭遇腰斩之后,百利天恒终于在前不久迎来了一个重要利好。

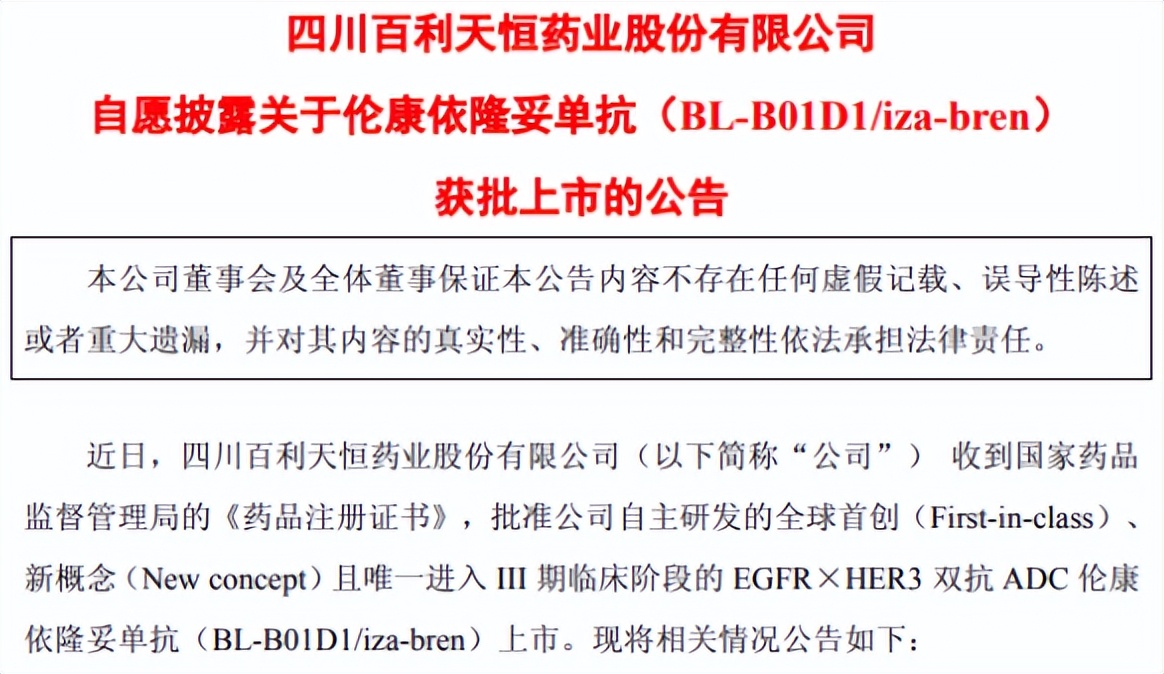

百利天恒发布公告称,公司研发的EGFR×HER3双抗ADC药物伦康依隆妥单抗(iza-bren,商品名宜泽康®)获得国家药物监督总局批准上市,适应症为既往经至少二线系统化疗和PD-1/PD-L1抑制剂治疗失败的成人复发/转移性鼻咽癌,这也令伦康依隆妥单抗成为全球首个获批上市的EGFR×HER3双抗ADC药物。

百利天恒在公告同时表示,伦康依隆妥单抗已成功获批上市,对公司经营发展具有重要意义。除本次获得药品注册批准外,伦康依隆妥单抗用于治疗复发性或转移性食管鳞癌、局部晚期或转移性三阴乳腺癌的药品上市申请(NDA)也已获得CDE受理。

根据公开资料,百利天恒前身为成立于1996年的百利药业,最早从事仿制药研发与生产,并凭借抗病毒药物利巴韦林颗粒在非典期间赚到第一桶金。此后,百利天恒全面布局化药仿制药和中成药,销售额开始稳步提升。2023年1月,百利天恒成功登陆科创板,并募集资金8.8亿元。

不过,百利天恒之所以能够登陆科创板,靠的并不是传统的化药和中成药业务,而是被称为“精准抗癌的下一代革命性武器”的双抗ADC药物。早在2014年,百利天恒在美国西雅图设立SystImmune,并启动iza-bren项目,也即全球首创(First-in-class)的EGFR×HER3双抗ADC药物。

2023年6月,百利天恒在美国临床肿瘤学会年会(ASCO)上汇报BL-B01D1的首个人体临床I期研究数据,惊艳的临床数据引发全球药企的关注。2023年12月,百利天恒宣布将“BL-B01D1”的部分商业化权益授予百时美施贵宝(BMS),总交易额高达84亿美元,其中首付款项为8亿美元。凭借这一全球首创双抗ADC药物的出海,百利天恒一举创下当年国产创新药“license-out”的最高金额纪录。此后,作为炙手可热的创新药新贵,百利天恒股价便持续攀升,总市值一度突破1600亿元。

2025年8月,据CDE官网,百利天恒的注射用BL-B01D1(伦康依隆妥单抗)拟纳入优先审评,用于既往经PD-1/PD-L1单抗治疗且经至少两线化疗(至少一线含铂)治疗失败的复发性或转移性鼻咽癌患者。据百利天恒披露,iza-bren纳入优先审评主要基于其在鼻咽癌的III期临床试验(研究方案编号:BL-B01D1-303)期中分析达到主要终点,且显示出令人振奋的疗效。

2025年11月,百利天恒注射用伦康依隆妥单抗的上市申请正式获得受理,这也标志着该药物成为全球首个正式递交上市申请的双抗ADC药物。由此计算,伦康依隆妥单抗正式获批上市仅历时约7个月,展现出极高的审评效率。

正如百利天恒所言,康依隆妥单抗的获批上市对于公司而言意义重大,对于二级市场投资者也是如此。2025年11月中旬,百利天恒港股IPO临门叫停,公司股价也旋即步入下跌通道。2026年6月2日,百利天恒股价最低跌至200.1元,总市值跌破900亿元,较2025年11月高点(1800亿元)跌幅超过50%。

股价腰斩之后,百利天恒一度宣布股票回购,但二级市场反应依旧平淡。直到伦康依隆妥单抗获批的上市消息公布之后,百利天恒股价重拾升势。截至7月2日收最新时点,百利天恒股价在310元上下波动,总市值超1200亿元,这也令其创始人朱义的身价重返接近千亿,继续稳坐“四川首富”的宝座。

2

“创新药研发就要All in”

根据公开资料,朱义出生于1963年,硕士毕业于复旦大学生物物理专业,研究方向聚焦微生物与免疫学,后又取得四川大学管理学博士学位。在创立百利天恒之前,朱义本人曾在华西医科大学微生物与免疫学教研室任教,后又担任成都生物医学工程中心四达生化厂厂长。

依托早期在华西医科大学免疫学教研室的科研经历,朱义本人对EGFR、HER3等靶点的生物学机制有超越常规药企的底层理解。2013年,朱义先后两度飞赴美国,深入生物医药产业聚集区及Biotech(生物科技公司)进行实地考察。2014年,百利天恒在美国西雅图设立SystImmune,并启动iza-bren项目,将研发方向瞄准了最前沿的双抗ADC(抗体偶联药物)。

ADC药物的全称为Antibody-Drug Conjugate,是将抗体和小分子细胞毒药物(又称为有效载荷)通过一个连接子偶联而成的一类药物。在抗体的引导下,ADC药物定向地向细胞毒药物导航至肿瘤细胞,减少对正常细胞的影响,具有高效低毒的作用,又被称为“魔法子弹”。而与传统单靶点ADC相比,双抗ADC核心特点是能同时靶向肿瘤细胞表面的两个不同抗原或同一抗原的两个表位,通过双重识别机制显著提升肿瘤杀伤的精准性、减少脱靶毒性,并有效克服肿瘤异质性与耐药性问题。

长期以来,创新药研发领域存在着一个著名的“双十定律”,也即一款原创新药从启动研发到最终上市,平均需要超过10年时间、投入超过10亿美元成本,且成功率极低。这其中,中国药企凭借患者资源、临床效率及成本优势,单药研发成本已压缩至全球平均水平的50%-70%,研发周期缩短至8-10年。

但作为全球首创的EGFR×HER3双抗ADC药物,伦康依隆妥单抗需突破双靶点设计、毒素载荷优化等技术难点,研发周期及研发成本显著高于常规药物。据百利天恒年报披露,截至2025年年末,伦康依隆妥单抗累计研发投入为25.28亿元(不包括MS所负责承担的欧美市场后续临床试验费用)。而自2014年立项至2026年首款适应症正式上市,伦康依隆妥单抗用了整整12年的时间。

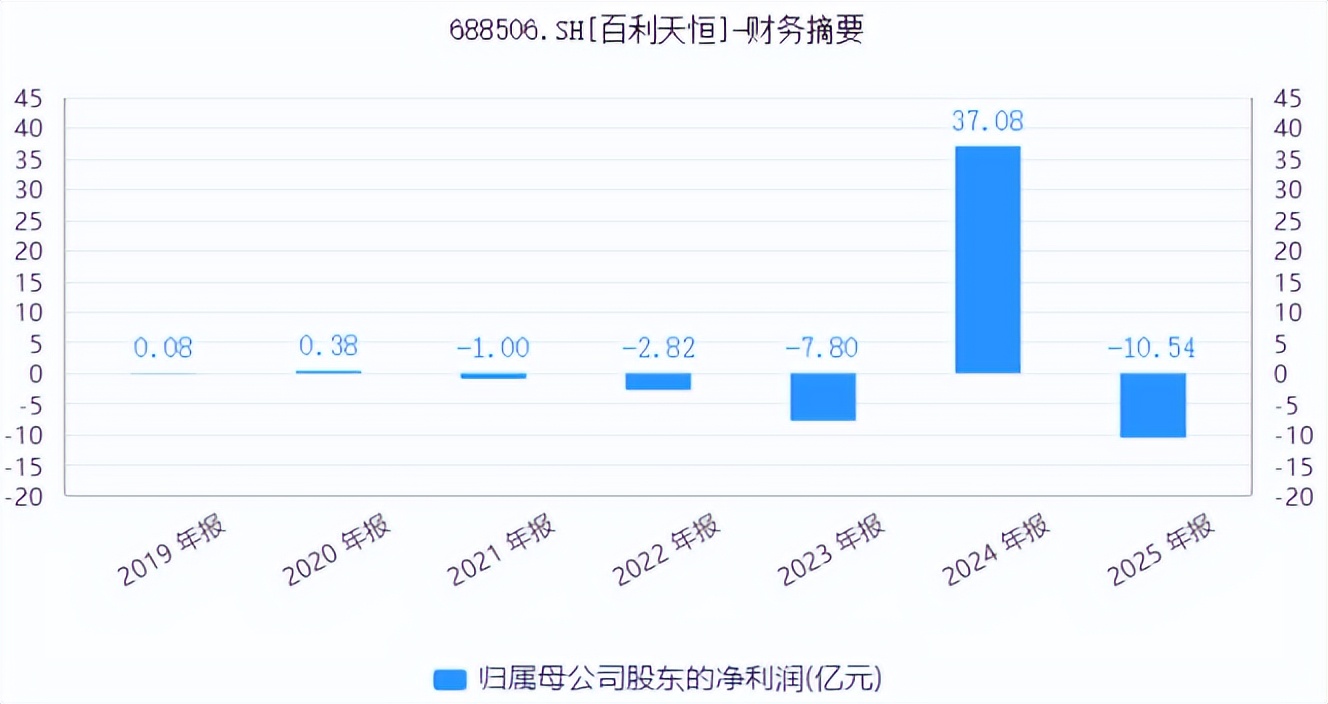

持续的研发投入也让百利天恒面临到极大的资金压力。自2021年开始,也就是BL-B01D1进入临床后一年,百利天恒一度面临到严重的现金流压力。为此,朱义只能借短贷“赌研发”,这也导致公司经营亏损的加剧以及负债率持续飙升。数据显示,2021年-2023年,百利天恒连续三年陷入亏损,亏损金额分别为1亿元、2.82亿元和7.8亿元。

转机出现在2022年。这一年,BL-B01D1剂量爬坡出了首个好数据,之后数据连连超出预期,并最终促成了百利天恒与百时美施贵宝(BMS)达成了84亿美元全球合作,并获得8亿美元首付款,缓解了公司长期研发投入压力。

数据显示,2024年全年,百利天恒实现营收58.23亿元,同比暴增超9倍;实现归母净利润37.08亿元,一举扭转了公司此前的“三连亏”,这也令百利天恒一举进入国内药企利润榜TOP10榜单,位列第六名。

2025年9月,朱义本人曾在一次采访中针对有关公司短期业绩压力和长期创新之间的平衡时表示,创新药的研发就是要“all in”(全力以赴),百利天恒最终将成长为全球领先的肿瘤治疗跨国药企。不难看出,正是源于创始人朱义对创新药研发的强大信念与十年如一日的战略定力,才让百利天恒得以用BL-B01D1改写全球ADC版图,这也让中国药企真正站上世界生物制药的竞技场。

3

“造血能力”亟待加强

在寻求对外授权合作分摊研发风险的同时,百利天恒也在积极进行股权融资。2025年9月,百利天恒完成了科创板上市后的首次定增,定增价格为317元/股,共募集资金37.64亿元。

在推进A股再融资的同时,百利天恒也在筹备赴港融资并顺利通过聆讯。然而,就在2025年11月12日,百利天恒却突发公告称,鉴于目前市场情况,公司决定延迟H股的全球发售及上市。按照此前规划,该公司原定于11月17日在港交所挂牌交易,进而实现“A+H”融资平台的搭建。

有分析认为,H股定价折让不足成为百利天恒忽然叫停港股IPO的一个主要原因。根据此前公告,百利天恒拟以每股347.5-389港元的价格发行,而当时A股价格为约370元/股,较A股而言几乎没有折让甚至会出现溢价发行的情形。但在通常情形之下,港股(H股)定价通常较A股存在20%-40%的折让,主要源于港股流动性不足以及国际投资者投资偏好的差异等原因。

也有分析认为,较为充沛的现金流储备也是朱义敢于叫停IPO的底气所在。数据显示,截至2025年9月末,百利天恒货币资金达60.86亿元,其中包含9月定增资金(37.64亿元),较上一年年末增长近50%。另外,在国内市场屡获突破的同时,百利天恒海外临床开发与商业化进程也在稳步推进。

2025年9月,iza-bren的全球II/III期关键注册临床试验IZABRIGHT-Breast01里程碑达成,触发SystImmune与BMS合作协议项下第一笔2.5亿美元近期或有付款条件,这也是国内单个ADC资产首笔最大规模的里程碑付款兑现。据悉,该笔款项在2025年第三季度确认收入,直接推动了该季度百利天恒营业收入暴增至18.95亿元,同比大增超16倍。

然而,受上年同期8亿美元首付款确认收入基数较高影响,百利天恒2025年全年营业总收入仍出现了较大幅度的缩水,全年净利润则再次录得亏损。数据显示,2025年全年,百利天恒实现营业收入25.20亿元,同比减少56.72%;实现归母净利润为-10.50亿元,同比下降128.34%。

分产品来看,百利天恒知识产权收入、化药制剂、中成药制剂实现营收分别为21.24亿元、2.84亿元、9599.90万元,同比降幅分别为60.16%、11.85%、41.64%。

值得注意的是,或许是公司将主要精力都用在了创新药研发领域,近年来百利天恒化学制剂以及中成药业务营收均出现了大幅下滑。从拉长周期来看,2025年百利天恒化学制剂营收较2019年高峰时期下滑近7亿元,中成药营收同比缩水超60%。

然而,就在公司传统业务造血能力大幅下滑的同时,百利天恒的研发费用支出仍在快速增长。数据显示,2022年-2025年,百利天恒的研发费用分别为3.75亿元、7.46亿元、14.43亿元、25.14亿元,连续三年处于翻倍增长的态势。而自2023年以来,百利天恒化学制剂以及中成药业务这两大传统业务的营收已经不能覆盖其研发支出。

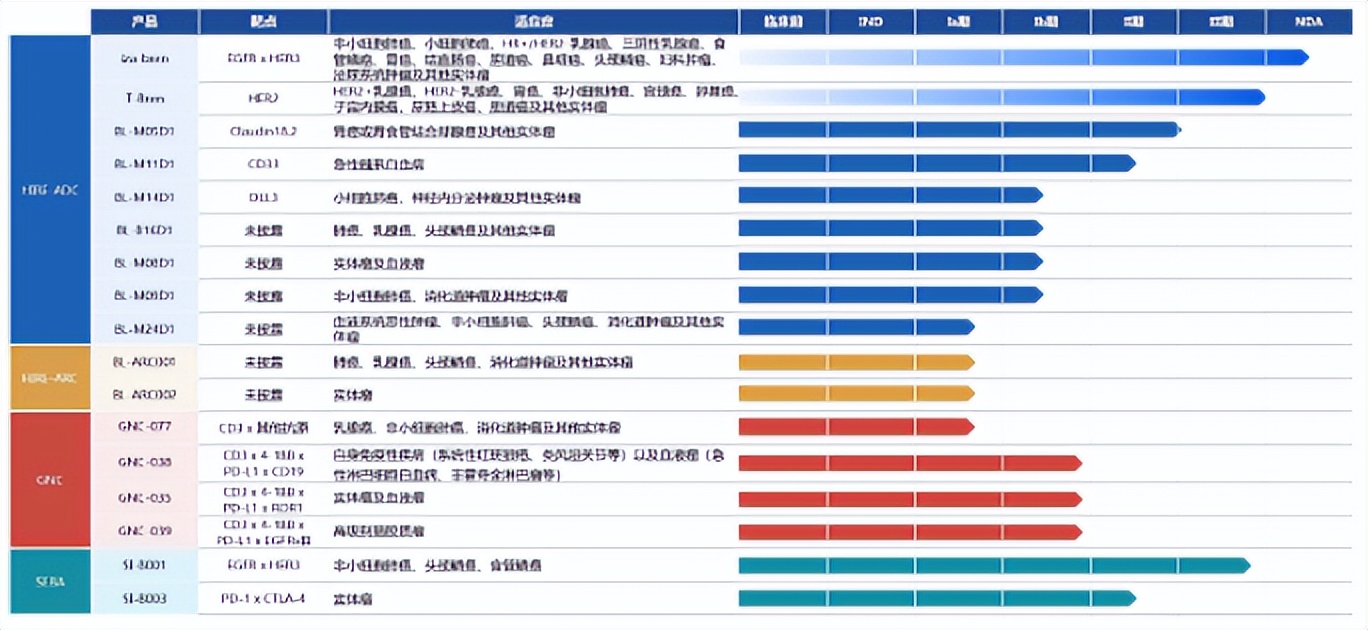

值得一提的是,朱义本人在后来的一次采访中公开表示,百利天恒叫停港股IPO的原因在于担心会破发,进而会影响到百利天恒A股的股价。换句话说,对于关注企业盈利质量及现金流安全的国际机构投资者而言,百利天恒的投资吸引力可能会大幅削弱。再考虑到公司丰富的在研管线储备以及持续攀升的研发费用,百利天恒在推动其创新药临床进程的同时,亟待去跨越商业化的“最后一公里”,这也是其真正成长为跨国药企的关键一环。

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。