习酒单飞四年考:贵州白酒双星闪耀还有多远?

从1952年仁怀工业局购买黄金坪当地白酒作坊算起,习酒诞生已有74年。但距离习酒再次独立行走,仅仅过去了四年。

2022年7月12日,一纸公告宣告习酒股权完成划转,贵州习酒投资控股集团有限责任公司(下称习酒集团)几天后正式注册,由贵州省国资委直管,标志着习酒从法律层面正式独立。

作为贵州有意扶持的第二大白酒企业,习酒单飞4年来成绩斐然——年销售额最高突破240亿元,不仅牢牢守住贵州第二大白酒的地位,近年来体量也保持在白酒行业头部阵营,同时行政级别上也成功升格,与茅台平起平坐。

但也是这4年间,习酒的核心大单品“君品习酒”“窖藏1988”流通价持续下行。尤其是近几个月,相对竞品曾有价格优势的两款核心单品,流通价已被追上甚至反超。

与此同时,其产品开发早已叫停,自营电商君品荟、圆习酒等开拓新渠道、新客群的尝试未有显著成绩,仅有第二品牌“知交酒”成为新的增长点,但还不足以填补主品牌下行的缺口——最新权威数据显示,2025年习酒集团营业收入大幅回落至150亿元,掉出了200亿元阵营,利润更是腰斩。

单飞至今,习酒是因为曾幸运地站在风口而惯性壮大,还是真正完成了独立成长?面对本轮可能更为漫长的调整期,习酒能否抵挡住行业下行的压力、实现贵州白酒双星闪耀的愿景?

年收入超210亿元 跻身行业头部

习酒单飞四年来的成绩,有数据可证。

2022年习酒集团成立,标志着在茅台全方位支持下成长24年后,习酒再次作为独立品牌参与市场竞争。

彼时市场曾担忧:没了茅台的庇佑,习酒会否出现“水土不服”?

用当时茅台管理层的话说,在归属茅台时期,茅台以“一盘棋”的考量、“一家人”的支持、“一揽子”的措施,在市场、资金、人才、管理、技术等方面对习酒进行了全方位的指导和帮助。习酒也因此迅速拓展市场,不少茅台的经销商成为了习酒的经销商。

但习酒用业绩证明了自己。

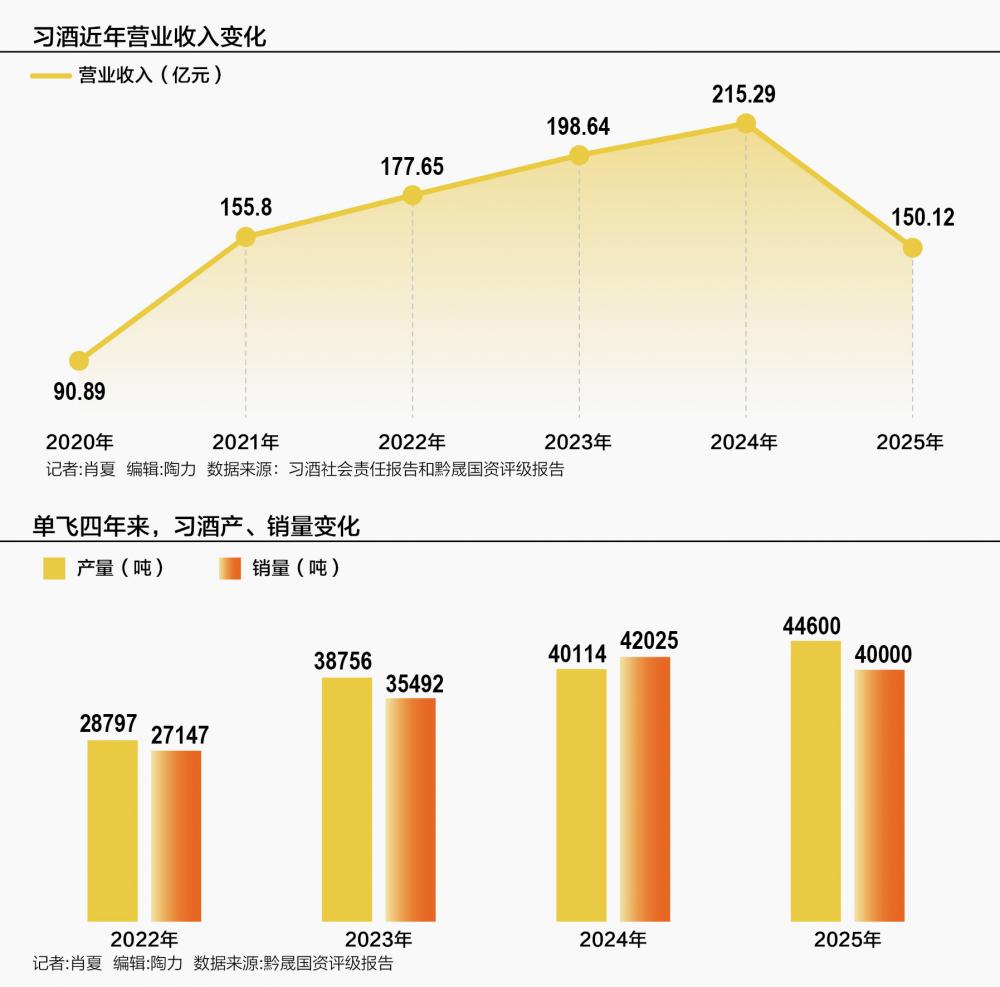

2022年,习酒销售额突破200亿元大关,距离2020年成功站上百亿元,“百亿倍增”仅仅用了两年。

习酒管理层后来在给经销商的一封信中,用“克服多重不利因素”总结了当时面临的挑战。除了独立发展这一重大变化外,那一年行情也开始转向,“酱酒热”开始有退烧的迹象。

但习酒未受影响,此后两年体量继续增长。

2023年,习酒集团营业收入198.64亿元,销售额224.47亿元,继续保持两位数增长。

2024年,习酒集团升格为贵州省管大一型国有企业,与茅台平级。这一年,习酒集团营业收入首次突破200亿元,达到215.29亿元。按此前几年的销售额与收入比例推算,其2024年销售额应该在240亿元以上,创下历年新高。

习酒的核心单品也各自达成了里程碑。

2022年,问世不到4年的君品习酒已成为“50亿级大单品”;2023年,窖藏1988销售额达到100亿元,成为中国白酒为数不多的百亿级大单品之一。

生产能力也同步增长。

2022年习酒产能5万余吨,当年产量不到2.9万吨,到2024年习酒产能已经提升至7万吨,当年产量突破了4万吨,进一步拉开了与茅台之外其他贵州酱酒的“吨位”差距。

在单飞之前,习酒只是被视为增长迅猛的贵州酱酒黑马。单飞之后,无论经营规模、产能储备、产品体量还是企业级别,习酒都已经跻身中国白酒头部阵营。

2023年,习酒首次跻身中国白酒T9峰会,与茅台、五粮液、泸州老窖、汾酒等8家头部酒企同台,至今已经连续四年参会,标志着其头部白酒地位已得到了行业公认。

有了单飞后的业绩打底,习酒的未来也被寄予厚望。

在2024年习酒集团升级为省管大一型国企后,当地官方媒体从“贵州白酒将迎来双星闪耀”的角度进行解读,认为习酒的地位升级标志着“贵州白酒产业从一枝独秀到双强引领”“酱香酒这一品类除茅台之外又多一家标杆性企业”。

转折发生在2025年。这一年受外部环境影响,白酒行情进一步下行,习酒延续10年的增长神话不再。

大股东黔晟国资的报告显示,习酒集团2025年的营业收入从前一年的215.29亿元大幅回落至150.12亿元,回到了2021年的水平,净利润更是从前一年的55.63亿元缩水至17.99亿元。

大单品批价缩水 价格优势不再

业绩缩水的当然不只是习酒,大部分白酒企业2025年都未能幸免。

但对比其他头部白酒,习酒2025年的回调依然是显著的——营收同比下滑30%、净利润更是同比下滑近68%,对比其他头部白酒企业,这一幅度也是排在前列。同为白酒T9的古井贡酒2025年的净利润是35.5亿元,不在白酒T9之中的今世缘2025年收入比习酒少50亿元,但净利润是26亿元。

这并非没有预兆——单飞四年间,习酒核心单品的批价持续走低。

综合多家第三方平台的数据可以发现,窖藏1988报价已经从2022年7月的超过550元,下降至2026年7月上旬的350元,君品习酒报价更是从2022年7月的超过930元,下降至2026年7月的600元(部分平台已经低于590元)。

这意味着,过去四年间,习酒两款核心大单品的批价已经缩水近40%,相较于两者的打款价,账面的价格倒挂程度加剧。

为此,习酒近年来持续推出随货搭赠政策,包括君品习酒、窖藏1988,通过随货附赠、阶段性买酒搭赠等方式替代直接降低打款价,以降低经销商的单瓶拿货成本。按照当前的搭赠比例推算下来,实际价格倒挂仍然存在,不过程度大幅减轻。

价格下行乃至价格倒挂,近些年在白酒行业已经非常普遍。但习酒两款核心单品批价持续下行,削弱了其面对竞品的相对优势。

窖藏1988是次高端酱酒,2021年至2022年“酱酒热”时期批发价超过550元,稍高于郎酒的竞品红花郎15。君品习酒定位于千元级高端酱酒,2021年“酱酒热”顶峰期批发价一度达到950元,同价位带的酱酒除了郎酒的青花郎,还有后来茅台推出的茅台1935。

“习酒的优势是什么?习酒的主力产品窖藏和君品是550元+900元,郎酒的主力产品红花郎10、青花郎是350元+900元。”酒业咨询老将、盛初集团董事长王朝成2024年在糖酒会上谈到习酒与郎酒的竞争时曾分析,“习酒有销售体量的优势,郎酒有更好的品牌识别优势。”

但最近几个月,习酒核心单品的批价率先跌破了价格关口。

河南是习酒的第一大市场。以从河南起家的“今日酒价”的报价为例,2025年12月中旬,君品习酒跌破600元,而同期青花郎和茅台1935的报价都在670元。

这一趋势持续至今。今日酒价2026年7月9日的报价显示,君品习酒是586元,比青花郎、茅台1935的报价依然要低出60多元。

大本营贵州的报价平台也呈现类似的趋势。贵阳的“酒价参考”报价显示,君品习酒去年12月跌至600元出头,到今年7月已跌至595元,而同期青花郎、茅台1935始终要高出二三十元。

窖藏1988的批价近几个月也处于下行区间。今日酒价的报价从去年12月的350元降低至目前的345元,红花郎15在这两个时间点的报价分别高出7元、5元;酒价参考的报价从去年底的355元降低至目前的350元,同期红花郎15一直维持在350元。

在部分市场,习酒相对于郎酒竞品的价格优势已经不存在。2026年7月上旬重庆一家永辉超市的标价显示,目前青花郎售价要比君品高出100元,红花郎15售价要比窖藏1988高出30元。

多方求解 以量换价

这四年间,习酒并非没有寻求过解决办法,主要是四个方向:保护核心产品、下沉价格带、拓展新渠道、开拓新客群。

2023年,习酒在半年营销工作会上宣布即日起停止对外开发项目。

彼时习酒有超过120款产品,其中70多款是与外部合作开发的产品。在行业上升期,这些产品为习酒营收快速增长作出了贡献,但随着行情逆转,对核心产品价盘构成了压力。

价格带下沉,则是顺应酒类消费价格下移的大趋势。

习酒于2023年初推出了圆习酒,定位于大众酱酒,初期建议零售价为188元,渠道打款价为128元。

为推进这款产品的真实动销,习酒采用了开盖红包的方式,将以往集中于B端的返利投放到了C端,单瓶扫码最高可得几十元的红包。

但这一初衷良好的促销模式后来被滥用。部分经销商通过现场开盖扫码套取红包后,选择更低价卖出“开盖酒”甚至倒出后卖散酒。这些低价产品流入市场后,严重影响了圆习酒的价盘。

2024年下半年习酒取消了反向红包,但圆习酒的价格已经明显倒挂,趋势难以扭转。

2026年7月,今日酒价对圆习酒的报价已经低至60元出头,较上市之初的打款价已经腰斩。即便是在永辉超市这样的大型连锁商超,当前售价也只有90元。

也是在圆习酒问世的2023年,习酒在阿里系的支持下推出了君品荟。

这一自营电商平台除了销售习酒产品,也承担着助推“黔货出山”的职能,初期上线了茶叶、蜂蜜、水果、肉制品、杂粮等一批贵州的土特产。习酒为此还打造了“半坡山色”IP,强调酒旅融合、乡村振兴与私域流量三位一体。

然而这一自营电商平台问世以来,并未公开披露过销售业绩。就在上个月,君品荟App发布公告宣布临时下架,后续消费者可通过君品荟微信小程序办理业务。

相较于上述突围尝试,习酒的年轻化尝试,目前为止相对较为成功。

2022年单飞同一年,习酒内部启动了知交酒年轻化子品牌规划,尝试性推出了“知交酒”。

这一品牌后续持续加大投入,主要通过与音乐人合作的方式强化年轻形象,冠名过崔健的音乐会,也通过冠名刀郎的线上演唱会和巡回演唱会收获一波流量,并于今年正式官宣谢霆锋为代言人。

相较于习酒主品牌,知交酒价格带明显下沉,同时更强调低负担的小容量。主推的“知交四季”,500ml单瓶装官方旗舰店售价不到200元,100ml小酒不到50元,“知行义”和“遇知交”分别在200元和300元价格带,定位最高的“念知交”官方售价也不到600元。

2025年成都糖酒会上,习酒宣布“习酒+知交酒”双品牌战略,正式明确知交酒作为第二品牌的地位,从集团整体战略角度肯定了其成绩。

但这也意味着,曾经主打次高端及高端的习酒,品牌价值正在被更接近大众价位的产品稀释。

这本质上是一个“量价选择”——当品牌价值不足以支撑核心单品原来的定价时,转而主推更低价格带的产品,可通过更多的量弥补价格上的缺失。

这已经反映在了销量上。根据黔晟国资的报告,习酒集团的年销量从2022年的2.7万吨出头大幅提升至2024年的4.2万吨,再到2025年回落至4万吨左右,当年销量已经低于当年产量。

要知道习酒集团2025年的收入比2022年少了20多亿元,但销量却比2022年多出1万多吨,说明吨价明显下行。

简单来说,比起单飞那年,如今习酒的产品整体卖得更便宜了。赚得更少,投入更多,也解释了2025年的净利润降幅为何较收入降幅更大。

独立发展后半程 迎来真考验

如果说过去四年习酒的首要任务是脱离茅台供养、实现独立发展,那么习酒已经做到了。

习酒不仅没有出现外界担忧的瞬间失血,反而大幅抬高了业绩天花板,证明茅台之外的贵州酱酒完全有能力与外省其他香型的名酒掰手腕,相较于1998年、2013年的两次行业调整期也展现出更强的抗风险能力。

但如今随着行情持续下行、需求持续低迷,习酒开始面临独立发展后半程的考验:习酒的产品力、品牌力、渠道力,是否足以支持其长期跻身白酒头部,并进一步发展为真正能与茅台媲美的贵州白酒双强?

习酒单飞四年的周期里,至少在前半段依然享受到了“酱酒热”的红利,这从其大单品到2022年批价依旧能创新高便可看出。

尽管当前市场对酱酒的追捧已经逐渐降温,但受益于过去这一轮“酱酒热”的市场教育,酱酒已经成功在河南、山东、广东等白酒消费大省扎根,不再只有贵州这一较小的阵地。考虑到酱酒在整个白酒消费量的占比依然较低,习酒依然有机会在未来酱酒行情再次向上时享受到品类红利。

但其前提是,那个时候习酒的产品、品牌、渠道依旧能打,让消费者相信习酒是茅台之外最好的酱酒选择,甚至是可与茅台媲美的选择。

在品牌层面,虽然习酒的行政级别已经与茅台平起平坐,但在市场认知上还远未说服消费者。

和郎酒一度通过比附茅台确立高端地位不同,习酒在品牌叙事上反而有意与茅台区别开。

青花郎早期以“中国两大酱香白酒之一”的定位形成了高端心智,后期调整为“赤水河左岸 庄园酱酒”,用其独特的庄园模式赋予品牌价值。

而习酒单飞以来,品牌叙事上并未关联老大哥,而是进一步系统化阐述已沿用十几年的“君品文化”表达。

君品文化并非一句话就能说清的直观表达。提出这一概念的张德芹,曾将其内涵提炼为“崇道、务本、敬商、爱人”八个字——这几个字同样需要进一步阐述。

对大多数消费者而言,要讲清楚君品文化的内涵有门槛,但聊起习酒与茅台的关系反而更容易。

习酒也尝试过更直接的品牌叙事。

在钟方达掌舵的2022年上半年,习酒提出“习酒,大师与时间的杰作——高端酱酒领先”这一全新品牌定位。然而去年下半年一场会议之后,钟方达再也没有了公开消息。

2022年7月习酒单飞后,张德芹回归掌舵,君品文化再次成为习酒的品牌叙事主线。

尽管其此后离开,习酒对这一品牌叙事的坚持依然延续至今。今年4月白酒T9圆桌会议上,习酒集团党委书记、董事长汪地强表示,习酒始终把君品文化作为立身之本。

但在具体业务实操上,习酒单飞以来,对茅台采取的又是跟随战术。

茅台的自营电商App“i茅台”业绩突出,习酒也推出了自己的自营电商App君品荟;茅台的赖茅长期布局中石化易捷便利店渠道,习酒去年与中石油合资下沉至加油站渠道;茅台长期运营“中国茅台·国之栋梁”助学公益项目,而习酒的公益IP“习酒·我的大学”同样是助学公益;茅台在上一轮周期就已经实现营、销分离,习酒到去年才改变营销一体化模式,宣布推进营、销适度分离。

只有在百元酱酒布局上,习酒的圆习酒领先一步,比茅台的台源酒早一个月推出。

而在产品层面,习酒的品质表达,还有待进一步明确。

在旧版窖藏1988包装上,背标曾明确标注“采用1988年以来窖藏20年以上的酱香老酒和精选5年以上的优质基酒”。但在新版窖藏1988包装上,关于酒质的表述已经模糊为“精选不同年份的窖藏老酒和优质基酒”。

习酒对于窖藏1988的主体基酒年份表达并未变化。习酒官网目前对于窖藏1988的酒质明确表述为“精选5年以上优质基酒加上窖藏多年的珍贵老酒”。核心区别在于,用于勾调的老酒部分,其年份不再像过去那样明确标注。

与此相对,竞品近年来普遍强调品质升级、酒质优化。

红花郎15的2024年新版,明确表述为“主体基酒5年比例不低于80%,并搭配洞藏15年以上陈年酒及调味酒”;珍酒2026年推出的第五代珍十五,明确表述为“5年优质基酒+更多15年以上珍稀老酒调味”。

在渠道方面,君品文化强调“敬商爱人”,习酒也对经销商采取了优待政策。

从单飞的2022年开始,习酒就出台了一系列支持政策,目标是“不让任何一个经销商离开习酒”。汪地强接任习酒集团“一把手”后,也多次表态不抛弃、不放弃与习酒同向而行的合规经销商。

高调表态配合实际的政策、费用支持,很大程度上稳住了习酒的渠道。也因为习酒对待经销商的态度,尽管当下行情低迷,仍然有不少经销商对习酒高度认可。

渠道的认可,对习酒至关重要。

郎酒有独特的庄园体验和沉浸式消费者教育,珍酒有依托上市公司资本手段带来的股权激励模式。同行们这些模式上的创新,作为国企的习酒都提供不了。

有酒业人士曾开玩笑说,郎酒庄园每次活动放烟花、搞灯光秀热闹得不得了,而对岸习酒的朋友只能看着。作为省属国企,习酒的大型营销活动都需要报备。

但反过来,省属国企身份也是习酒的独特优势。

早在2016年,习酒就被明确为将大力培育的贵州白酒第二梯队重点骨干企业之一。而在贵州近年的产业设计中,习酒被进一步明确为建设全国重要的白酒生产基地、壮大优强贵州白酒企业舰队的核心力量。

习酒独立行走的后半程,才刚刚开始。

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。