融资客大调仓!加仓光模块,撤离存储、金属钨赛道(附名单)

电子行业被融资资金大幅偿还。

据证券时报·数据宝统计,近一周(7月3日至9日),A股融资余额有所下降,但仍维持在高位,交易所披露的最新数据为29341.64亿元(7月9日)。 A股融资资金近一周总体呈现净偿还态势,金额合计677.77亿元。

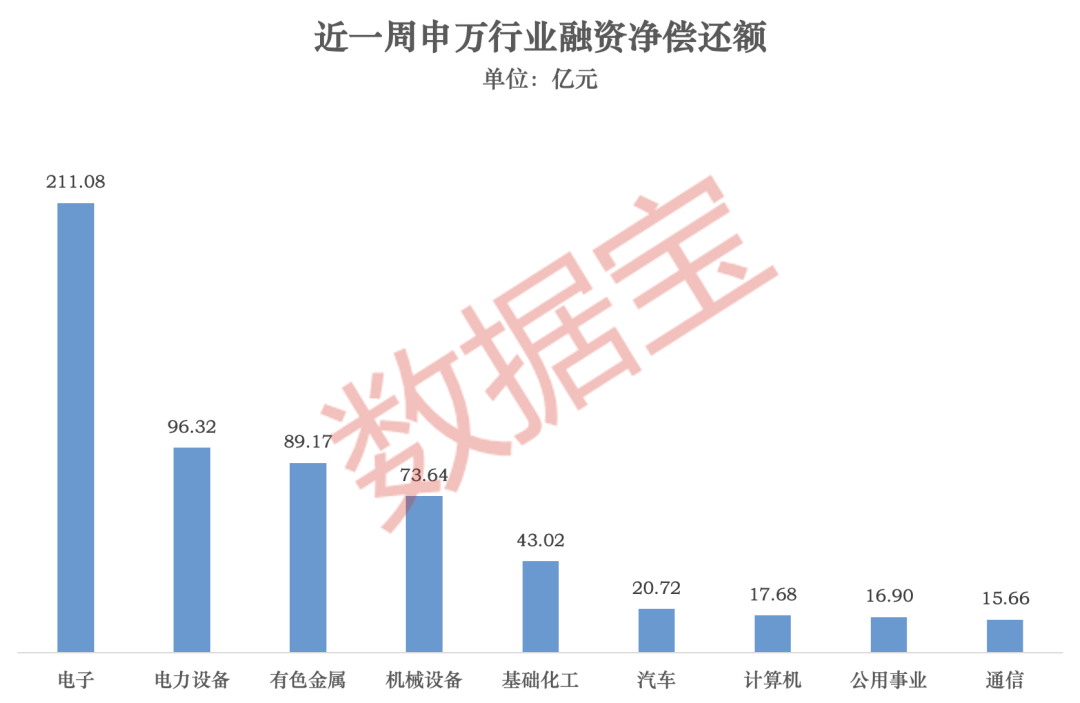

分行业来看,电子行业融资净偿还额居首,高达211.08亿元;电力设备、有色金属、机械设备行业融资净偿还额均超过70亿元。

融资净买入方面,石油石化、钢铁、美容护理行业净买入额分别为5.28亿元、1.73亿元、1.12亿元。

融资资金加码

多只光模块龙头股

据数据宝统计,近一周,共计15股融资净买入额在3亿元以上。 新易盛、东山精密 净买入额居前,分别为24.25亿元、15.73亿元。 佰维存储、中际旭创、飞龙股份、浪潮信息 紧随其后,融资净买入额均在5亿元以上。

新易盛 近期持续获得融资资金加码。6月11日,新易盛公告,为进一步提高公司的资本实力和综合竞争力,提升国际影响力,公司正在筹划发行境外上市外资股(H股)股票并在香港联合交易所有限公司主板挂牌上市。

新易盛 在投资者关系活动中表示,1.6T光模块产品订单相对于去年增幅很大,预计在今年呈现出逐季快速增长的趋势,1.6T和800G是今年交付的主力产品。公司通过签订锁定协议、预付货款等方式提前备货,保障2027年甚至2028年的物料供应。分析指出,凭借AI算力崛起,新易盛有望迎来业绩与市值的双重爆发。

除新易盛外,同为光模块概念股的 东山精密、中际旭创 也获得融资资金青睐。

东山精密 审议通过子公司索尔思光电及其子公司实施光芯片及光模块扩建项目,项目总投资额12亿美元。索尔思光电现有产能规模已无法满足行业及下游客户需求,通过本次投资,将提升索尔思高端光芯片、光模块产能,满足下游客户在AI算力服务器相关核心产品上的中长期采购需求,进一步优化公司产品结构和盈利能力。

国盛证券指出,东山精密把握AI产业发展机遇,推动PCB、光模块/光芯片、光电显示、精密组件等核心主业与AI产业链深度融合,业绩增长潜力有望充分释放,将打开更广阔的成长空间。

融资客撤离存储、金属钨赛道

据数据宝统计,近一周共20股融资净偿还额超过5亿元。 寒武纪 居首,融资净偿还额高达31.29亿元; 大族激光、云南锗业、亨通光电、海光信息、澜起科技 等融资净偿还额均在10亿元以上。

分行业来看, 寒武纪、海光信息、澜起科技、北京君正 等多只存储概念股遭到融资客净偿还。

消息面上,6月,部分存储价格持续上涨,且涨价已从存储、CPU、消费电子蔓延至功率、模拟、MCU等其他半导体行业。AI需求导致的存储涨价效应或将在业绩中充分体现。

中原证券表示,受益于AI基础设施投资的不断扩张,AI驱动对先进存储需求持续旺盛,全球存储制造商正在加速扩大产能。根据SEMI的最新预测,预计2026年全球300mm晶圆厂存储领域设备投资将达到520亿美元,同比增长29%;预计2024—2029年复合增速将达19%。

此外, 中钨高新、厦门钨业 两只钨概念股遭到融资资金撤离,净偿还额分别为6.91亿元、5.25亿元。

广发证券指出,六氟化钨是半导体金属化工艺无可替代的核心材料。2026年AI浪潮持续,核心存储企业大规模扩产,六氟化钨等上游材料显著需求增量。未来,在需求持续上升叠加供给收缩的情况下,市场供需缺口将持续放大,六氟化钨持续涨价具备高确定性。

下周投资者预计A股将维持震荡市

本周A股触底回弹,但周五收跌。沪指一周下跌1.17%,最新报3996.16点。

7月11日,数据宝发布《还会有反弹吗?》的调查。调查结果显示,受访者本周赚钱效应较差,仅有约23%的受访者实现盈利。其中,盈利10%以内的占比18%,亏损10%以内的受访者占比39%。

从仓位来看,本周24%的受访者选择加仓,20%的受访者选择减仓,49%的受访者持仓不动。目前,满仓或加融资的占比达到42%,仓位50%~100%的比例也高达39%。

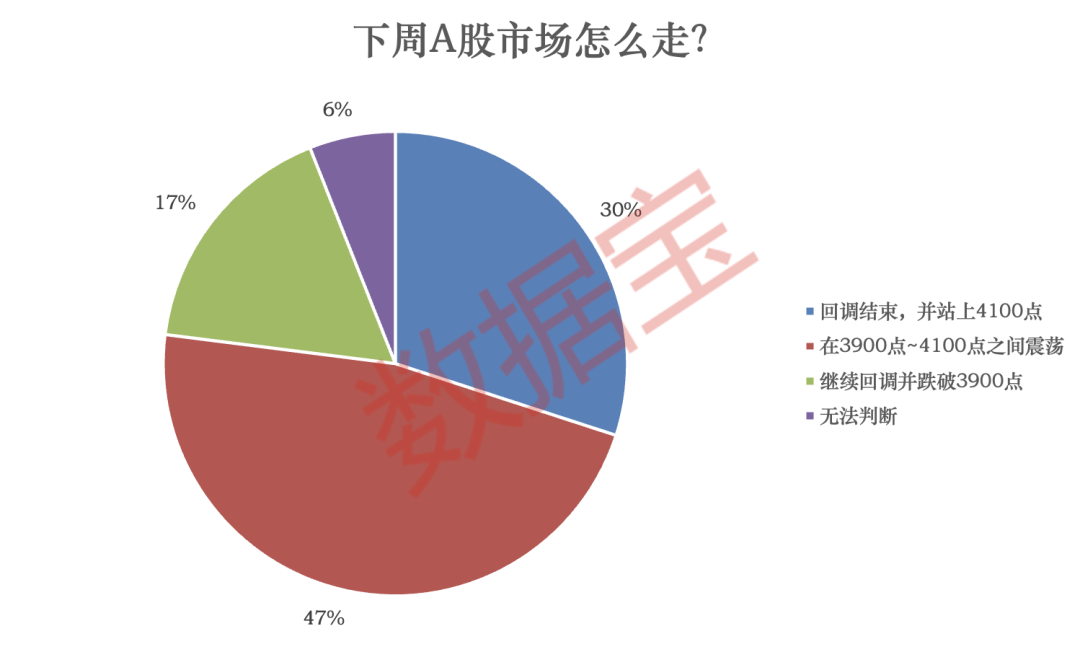

本周A股呈现回弹回落态势。多数受访者认为,下周市场或将维持震荡市。

调查显示,47%的受访者认为下周市场将“在3900点~4100点之间震荡”,为最主流观点。

明确看涨,认为A股将“回调结束,并站上4100点”的受访者占比为30%。认为A股将“继续回调并跌破3900点”的受访者占比为17%。

从板块来看,科技板块持续发力,受访者看好的最新占比为65%,较上周持平。医药板块获受访者看好幅度较上周大幅提升,最新占比为14%。

从概念角度来看,存储芯片虽然看好度有所回落,但仍受部分受访者青睐,投票占比高达22%;选择看好商业航天/卫星互联网、人工智能、创新药、算力概念的投资者占比也居前,均超过10%。

(来源:数据宝 编辑:巫燕玲)