半年预亏超15亿,赛力斯跌停

7月13日,受半年预亏影响,赛力斯股价随即暴跌。截至当日中午13时58分,赛力斯A股跌至53.91元,跌幅达10%;港股跌至42.16港元,跌幅为11.80%。

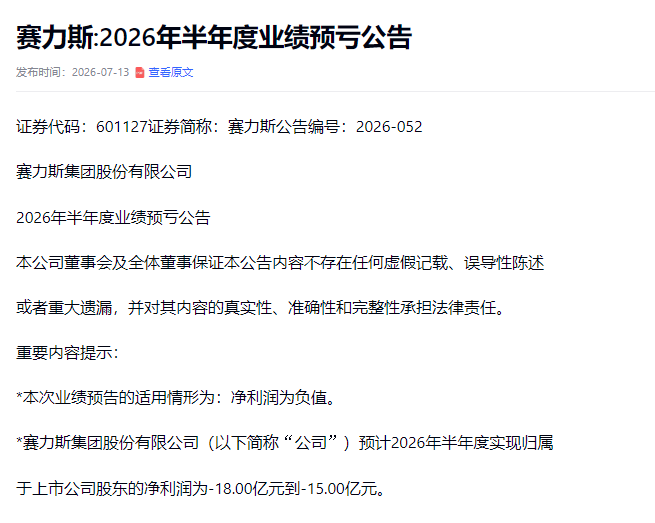

12日,赛力斯集团股份有限公司发布2026 年半年度业绩预亏公告。公告显示,预计2026年半年度实现归属于上市公司股东的净利润为-18.00亿元到-15.00亿元,扣除非经常性损益的净利润亏损 -25.00亿元至-22.00亿元。

对比2025年同期,2025年上半年,赛力斯归母净利润高达29.41亿元,同比增长81.03%。而2026年上半年预计亏损15至18亿元,同比降幅达151%至161%,业绩出现剧烈反转。

赛力斯在公告中将亏损归因于三个方面。

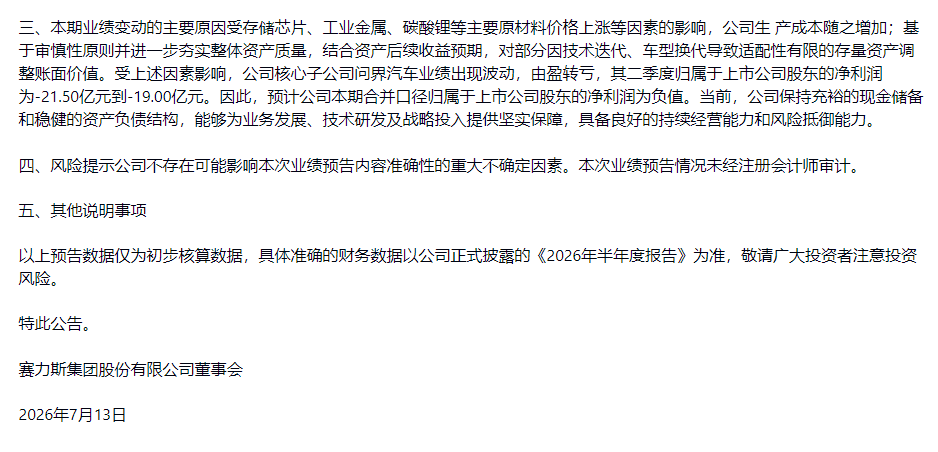

首先是原材料成本大幅上涨。受存储芯片、工业金属、碳酸锂等主要原材料价格上涨等因素的影响,公司生产成本随之增加。

实际上,成本压力在此前一季度数据中已有体现,营业成本同比+37.03%,研发费用同比+70.68%,财务费用同比+167.35%。

6月12日,赛力斯董事长张兴海在中国汽车重庆论坛上说,问界平均一辆车增加了1.5万至2万元成本,“压力还是很大的”。他说,存储芯片价格从约20元一个单位涨到接近100元,碳酸锂从去年同期的8万元/吨涨到18万元/吨。

其次,核心子公司问界汽车由盈转亏。上游原材料涨价,下游车市竞争加剧却难以提价,双重挤压下,问界汽车上半年业绩由盈转亏。

今年上半年国内车市竞争加剧行业整体承压,赛力斯新能源汽车累计销量达178,777辆,其中问界累计交付新车同比增长10.2%。对比2025年赛力斯上半年累计销量172,108辆,同比涨3.87%,问界累计销量152,300辆,同比涨5.60%,在逆势中实现稳健增长。

但销量增长未能对冲成本侵蚀。上半年问界汽车预计归母净利润亏损 -13.00亿元至-10.50亿元,扣非净利润亏损 -19.50亿元至-17.00亿元。其中,问界汽车二季度单季归母净利润亏损达-21.50亿元至-19.00亿元,是拖累上半年业绩的主要因素。

第三是,产品换代一次性减值损失显著放大了账面亏损。赛力斯公告表示基于审慎性原则,公司对部分因技术迭代、车型换代导致适配性有限的存量资产调整账面价值,进一步夯实整体资产质量。通俗理解,即把仓库里积压的老款模具、专用生产线、为旧车型囤积的定制芯片/零部件,在账本上“打折”处理。因为这些资产是专门给老车型用的,现在技术升级、新车换代(比如问界要出新款),按规矩,主动在账面上把这些资产的价值减记。

面对这份预亏公告,投资者既不必过度恐慌,也不应盲目抄底。后续应重点关注两个验证节点:第一,三季度全新架构车型的交付数据及单车毛利率变化,这是衡量新品盈利能力的关键指标;第二,上游碳酸锂及芯片价格的持续性走势,这直接决定成本压力能否缓解。

在技术大换代的洗牌期,账面亏损并不可怕,可怕的是失去定义下一代产品的能力。谁能最快将新技术转化为真金白银的订单,谁才能活到下一个春天。

2026年问界主线规划6款产品,含1款全新M6、 4款改款/升级M5/M7/M8/M9 、1款M9全新换代Ultimate领世加长版,另加支线赛豆与字节合作的AIVA ME7,合计7款。

其中AIVA是赛力斯面向年轻消费者和非华为合作的一次全新尝试。

目前,赛力斯的A股和港股股价较3个月前都已腰斩,但其依然坚持高强度研发投入。

6月下旬,赛力斯集团董事长张兴海用三个“不改变”强调其长期主义:以五高标准造好高端车的底线不改变;坚持与行业高端供应链合作的原则不改变;坚定与华为、宁德时代的战略约定不改变。

来源:星河商业观察

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。