猴价推高业绩?昭衍新药上半年净利润预增,最高超1377%

猴价上涨带来生物资产评估增值,增厚账面净利润

21世纪经济报道记者 韩利明

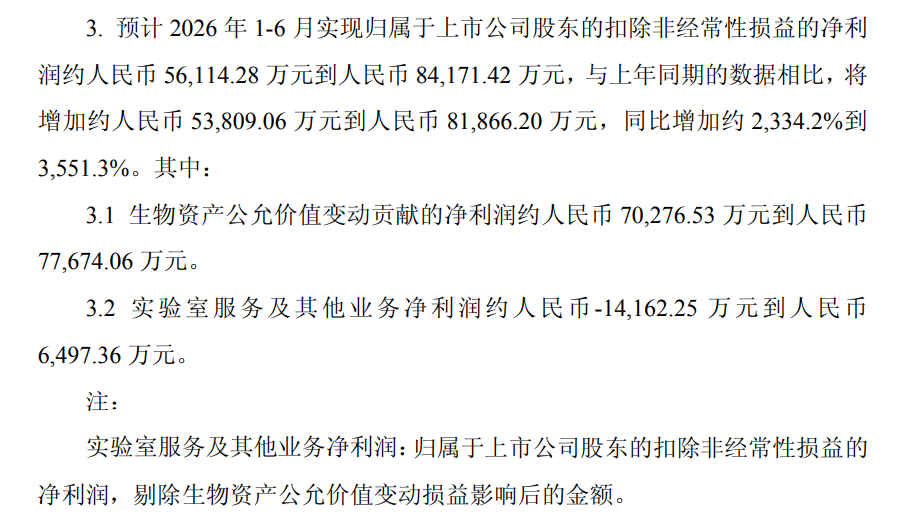

7月14日盘后,国内药物安全性评价龙头昭衍新药(603127.SH;06127.HK)披露2026年半年度业绩预告。公司预计上半年实现营业收入6.69亿元-7.39亿元,同比上涨0%-10.5%;归母净利润达6亿元-9亿元,同比上涨884.9%-1377.4%;归母扣非净利润达5.61亿元-8.42亿元,同比上涨2334.2%-3551.3%。

拉长时间线看,2024年上半年,昭衍新药实现营业收入8.49亿元,同比下滑16.08%,归母净利润亏损1.7亿元,同比下滑287.3%;2025年上半年实现营业收入6.69亿元,同比下滑21.28%,归母净利润为0.61亿元,同比上涨135.9%。对比来看,2026年上半年公司预告净利润规模创下近三年同期新高。

对于本期业绩变动,昭衍新药解释称,报告期内,生物资产市场价格上涨叠加自身自然生长增值,双重因素驱动其公允价值正向变动,为公司业绩作出积极贡献;实验室继续保持良好稳定的运营状态,虽然行业整体复苏,但是受前期行业激烈竞争的滞后影响,本期营收仅实现微增,毛利水平仍待恢复。

业绩预告显示,报告期内生物资产公允价值变动贡献的净利润约7.23亿元至7.77亿元;实验室服务及其他业务净利润约-1.42亿元至0.65亿元。作为对比,上年同期生物资产公允价值变动贡献净利润8785.41万元;实验室服务及其他业务净利润为-6480.19万元。

昭衍新药历年年报披露,生物资产主要包括用于繁殖和药物非临床研究的实验模型。公司此前在投资者互动平台进一步解释:“猴价上涨能够逐步传导至新签订单端,带动产品销售价格同步上行。猴价上行会提高实验用猴采购成本,对主营业务毛利率形成阶段性压制,带来一定负向压力;但同时,猴价上涨亦会带来生物资产评估增值,增厚账面净利润。”

作为医药安评领域的核心实验模型,非人灵长类实验动物(NHP)与人类具有90%至98%的遗传同源性,在动物研究模型中占据不可替代的核心地位,其中又以食蟹猴居多。拥有稳定的NHP资源及相关技术已成为CRO(医药研发外包)企业的核心竞争优势。

2026年以来,国内食蟹猴涨价节奏持续加快。从官方采购中标价来看,2026年3月,中科院上海药物研究所450只五阴食蟹猴(2.8-5岁)采购项目中标单价已升至13.1万元;2026年6月,中检院食蟹猴采购项目的中标单价进一步攀升至17.8万元。

7月13日,21世纪经济报道记者以投资者身份致电昭衍新药,相关负责人坦言,整个市场的资源都比较紧张,价格“略微在增长”。此外,记者从北京一家CRO企业相关负责人处获悉,当前食蟹猴报价突破20万元/只;不过,也有业内人士表示近期获得的报价集中在十几万元至二十万元区间。

浙商证券研报指出,随着创新药投融资修复与IND(药物临床试验)申报量提升,2026年至2028年实验猴需求提速上行;而本土种群老龄化和海外引种问题使得同期实验猴供给端难以改善。供需缺口有望支撑猴价复刻2019年至2022年行情。相关数据显示,彼时受COVID-19大流行影响,供应链中断叠加研发需求激增,导致NHP平均价格从4.2万元/只飙升至18.4万元/只。

而对于后续猴价走势,上述昭衍新药相关负责人也表示核心变量在于进口情况,“看能放多少的进口货。”

不过就当前而言,随着行业景气度升温,昭衍新药二级市场股价率先走强。截至7月14日收盘,昭衍新药A股报46.02元/股,上涨7%,总市值达344.85亿元;港股报22.2港元/股,上涨7.66%,股价创下6月以来阶段新高,对应总市值166.36亿港元。

图片来源:昭衍新药公告

(作者:韩利明 编辑:季媛媛,骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。