城投短债发行遇“急刹车”,机构配置方向如何改写?

21世纪经济报道记者 余纪昕

近期,城投债圈再起波澜:城投及类城投借新还旧主体的短期限债券发行或受限。

据多家媒体报道,期限2年以内的债券发行备案出现暂停、退回或不予通过,短融、超短融等短期限品种基本不再受理,城投债发行期限结构被强制往2年期及以上推。与此同时,发行主体资质审核同步趋严——即便是AAA级城投,一旦发行人及并表范围内子公司涉及风险事件,均被要求追加增信或补充担保材料。

“跟有的发行人了解过,一开始说的是‘一事一议’,到现在好像转向全面收紧了。”一位公募基金信用债投资人士告诉21世纪经济报道记者。

上述人士表示,据其了解短债发行确实受到一定限制,到期债务肯定要转向其他品种;“短融备案是否基本全退不能百分百确定,但近一周纯平台的短期产品发行量的确下降明显。”

相关品种发行规模几何?存量方面,Wind数据显示,目前存续城投债中,截至今年7月,发行期限在2年以内的债券规模逾7900亿元,其中高达92%在银行间市场发行。

增量方面,2026年上半年城投债发行量合计1.40万亿元,其中2年期以内短期品种发行规模为2370.65亿元,占城投债发行总量的16.91%。

记者综合买方机构投资经理、信评及投行发行端反馈,并梳理2026年以来城投中票发行表现,试图还原这一轮“卡短端、推长端”的市场影响。

为什么是现在?化债时点里的融资结构优化

这轮收紧约在6月底7月初启动,多位市场人士表示,城投类借新还旧主体收紧2年期以内债务融资工具发行,覆盖范围延伸至名单内外城投——超短融、短融的新增注册与发行基本暂停;中票、PPN被要求期限不低于2年,1年、1.5年等短期限中票基本不再获批。

前述公募信用债人士对记者称:“个人倾向于认为是配合化债的节奏,避免明年化债到期期限过于集中,做出一定分层,缓解集中度压力。”

多方观点认为,化债工作正步入下半场:按照2024年11月“6+4+2”一揽子化债方案安排,其中6万亿元置换债额度将在2026年全部发行完毕。国盛固收杨业伟团队指出,青海、贵州等省份利差累计回落超600BP,信用定价中枢已回落至约20BP的近十年低位。

市场观点认为,下一阶段将从“压降旧债存量”转向“堵住新口子”,融资平台、国企变相举债被盯得更紧;仅靠债务置换已不够,地方需靠盘活资产、增强自主偿债能力、推动城投转型来化解存量。

城投短融收紧之下,中票将成“代餐”品种

新规落地,最直接的冲击在一级发行端。

超短融期限270天以内、短融期限1年以内,此前是部分城投借新还旧的“续命”工具——申报简便、发行灵活、付息成本低,但滚下来容易形成“短借短还、频繁到期”的模式。如今这两类品种或将暂停发行,中票、PPN被要求拉到2年期以上,发行人的资金安排面临重构。

发行端的感受更直接。替代渠道方面,短融被砍后,银行流动资金贷款是效率最高的过渡选择,但银行授信的门槛和成本,毕竟和公开市场短融不是一个量级。

一位评级机构资深人士向21世纪经济报道记者透露,据他所知现阶段城投短债发行审批“基本劝退”,意在提升中票发行量。

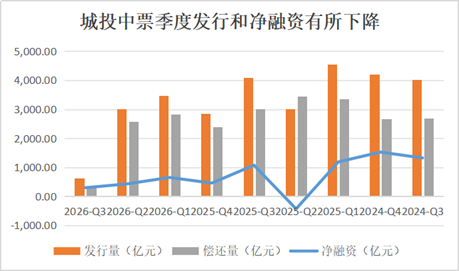

记者据企业预警通梳理发现,近年来,城投中期票据市场的发行量有所萎缩。截至7月16日发稿,城投中票的季度发行量从此前的4000亿元左右水平下滑至3000亿元左右,净融资更是从季度千亿水平降至500亿元上下,整体呈先高后低走势。

资料来源:企业预警通

中诚信国际提示,截至今年6月末,未来2年内到期的银行间城投债占全部存续城投债比重达22.94%,部分地区“借短还短”需求高,短债停发或推升接续难度。其团队认为,此次窗口指导将新发债到期时点推至2028年7月以后,给城投企业留出更长的退平台缓冲期,但弱资质主体仍需重点关注。

多位受访人士向记者表示,优质区域和主体受影响不大、可协调资源多;但短债占比高、债务压力大的弱资质区域,可能需要重新协调发行端资金安排,这部分主体的利差有走扩的趋势。

机构配置思路切换:从“滚短债”到“拉久期”

短端供给收缩,投资端最先反映的是比价关系。

前述公募基金信用债投资人士告诉记者,本次从评级调整开始,是加速信用资质分化的行情,对弱资质主体下沉和拉久期要谨慎。

中证鹏元研发部资深研究员张琦对21世纪经济报道记者表示,2025年城投债(Wind口径)银行间市场2年期以下发行规模占比约18%,该部分短期融资需求或逐步转向2年以上债券、银行贷款、地方化债资源等渠道。

强区域、高层级、核心平台受到的影响相对有限。“强地市平台仍具备较强债券市场融资能力,只是发行期限可能从1年以内迁移至2—3年,甚至3—5年。”反过来,弱区域、低层级、短债依赖度高、非标或商票舆情较多的地区受影响较大,短端借新还旧受限可能削弱其公开市场滚续能力。

价格层面,张琦判断:2年期以下城投债供给明显下降,集中配置1年期以内的策略“可能会面临收益过低、买不到量”的问题;新增发行被引导至2年期以上品种后供给增加,可能导致整体利差相对当前走扩,但高等级仍是优质资产,利差或因稀缺性进一步压缩,中低资质期限拉长后期限溢价可能上升。

有券商信用债销交人士告诉21世纪经济报道记者:“会造成一定程度的城投短债‘资产荒’吧,但好像之前就开始慢慢限制短债的发行了,所以可能影响也不是很大。”

不过他认为,资管类产品可能有点小压力——“资管口味重一些,因为他们需要收益高,所以这类产品户拿城投债私募债比较多。”

这一轮调仓之下,投资机构的相关配置逻辑正被改写。过去流行的“短久期+弱资质”组合,那种靠短债滚续吃票息安全垫的模式,在新规下愈发难走通。机构正弱化短债波段操作,不再简单依赖期限套利,转而更重视城投主体的现金流质量、区域财政实力和转型成色。

展望后市,业内人士认为,这轮市场转变的本质并非把城投融资的门关上,而是堵上“短借短还”的漏洞,适度引导平台往2年+、往真现金流、往转型方向走。

(作者:余纪昕 编辑:方海平,肖嘉)

该频道为南财特色专栏,频道刊载的内容知识产权均属广东南方财经控股有限公司所有,任何未经书面单独授权,任何人不得以任何方式使用。