AI重写手机产业链:苹果、豆包拿到“入场券” 入口之战打响

Apple智能入华提速,AI手机大战升级。

21世纪经济报道记者倪雨晴

AI手机的赛跑,正在2026世界人工智能大会(WAIC)前陡然升温。

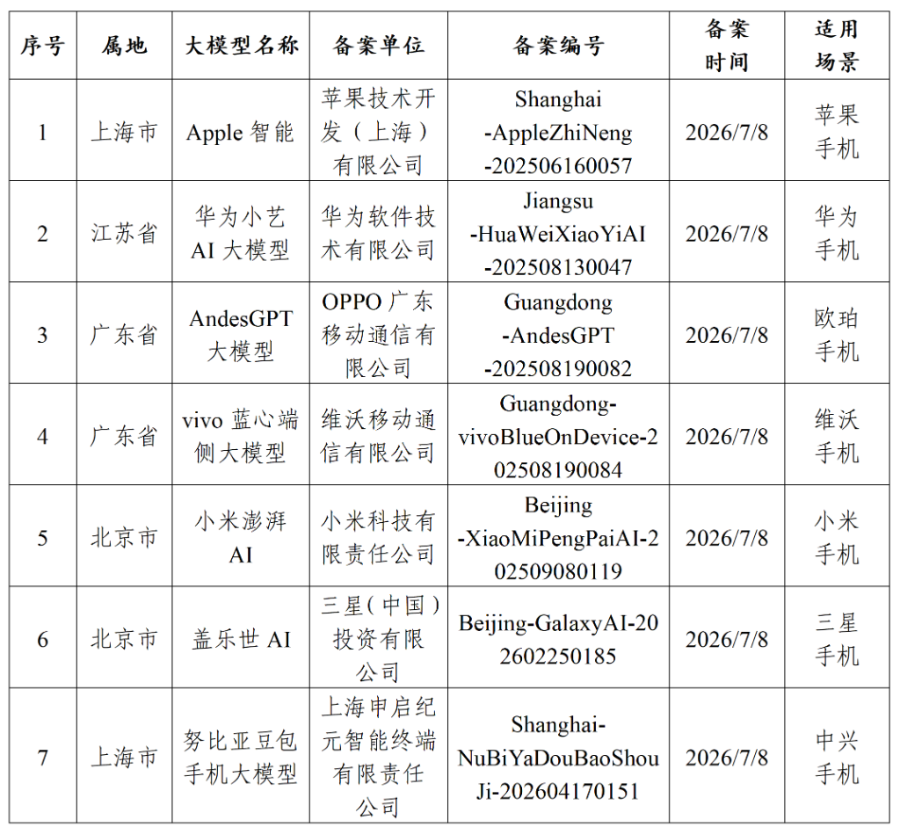

7月15日,“网信中国”微信公众号发布了新增的7款手机端侧生成式人工智能服务备案信息,“Apple智能”与华为小艺、OPPO AndesGPT、vivo蓝心、小米澎湃、三星盖乐世AI、努比亚豆包手机大模型一同进入名单。

(图源:“网信中国”微信公众号)

(图源:“网信中国”微信公众号)

仅一个多月前,苹果还在WWDC上表示,新一代Apple智能和Siri AI暂时无法在中国市场提供,仍需推进相关合规工作。此次完成备案,意味着国行版苹果AI拿到了“入场券”,向正式落地迈出关键一步,但具体推出时间仍未公布。

同日,阿里巴巴确认,千问将作为AI能力集成至Apple智能,为中国用户在iOS、iPadOS、macOS和visionOS中提供文本理解、图像理解和内容生成等体验。据21世纪经济报道记者了解,除了阿里巴巴,百度也在和苹果合作AI相关功能。

另一边,阶跃星辰已经发布智能体原生操作系统Step AOS及智能体手机STEPX Neo,努比亚也宣布将在WAIC展示AI智能体手机(二代豆包手机)。“全球首款”“AI智能体”的营销争夺或许并不重要,真正值得关注的是,大模型公司、传统手机厂商、互联网企业,正在同时进入一场新的终端竞赛。

苹果AI入华提速

眼下,全球头部厂商正在走向同一个方向,AI不再只是App中的一个按钮,而要成为覆盖操作系统、应用和硬件设备的智能层。

但不同厂商选择的路径并不相同。苹果依靠软硬件体系,把AI能力贯穿于iPhone、iPad、Mac,今年苹果正式发布Siri AI,并扩展新一代Apple智能能力,用更强的对话能力、屏幕感知、个人上下文理解和跨应用任务执行,补上过去两年在生成式AI浪潮中的短板。

然而,Apple智能问世两年来,其在中国市场迟迟未能上线,如今曙光已现。Counterpoint高级分析师Ivan Lam向21世纪经济报道记者表示,现在Apple智能备案通过,说明通过了准入门槛,包括苹果在内的厂商们都进行了前置报备,之后还会陆续有厂商进行备案。对于苹果而言,在中国市场会选择和多个大模型厂商合作,比如阿里巴巴就为苹果专门定制了大模型版本供集成。

他同时强调,目前还只是备案通过,并不意味着苹果立马就会推出国行版AI服务。但这起码说明苹果AI国内落地有望,如果上线,预计iPhone 15 Pro及以上的产品可以适配支持。

在激烈竞争的中国市场,此次Apple智能完成备案,仍具有标志意义。苹果过去依靠全球统一的软件和服务体系拓展市场,但AI高度依赖语言、数据、内容规则和生活服务生态,很难简单复制海外方案。与阿里巴巴等企业的合作表明,即使是软硬件控制力最强的苹果,也需要借助本土模型和生态能力完善中国市场的AI体验。

这意味着,AI手机的全球竞争将同时包含两种能力。一是芯片、模型与操作系统的技术纵深,二是对不同市场服务生态和监管环境的适配能力。全球厂商需要加快本地化,中国厂商则要扩大开发者生态和海外服务覆盖。

当然,AI手机不断进化,即使是苹果,也要看最终呈现的AI体验如何。相比苹果的保守推进,中国厂商颇为激进,其优势更多体现在本土服务生态与落地速度。比如,华为、荣耀、OPPO、vivo、小米等手机厂商率先把大模型嵌入操作系统,并与支付、出行、电商、办公等应用连接。阶跃星辰等大模型企业则试图从模型直接进入操作系统和硬件,打破过去由手机厂商独占终端入口的格局。

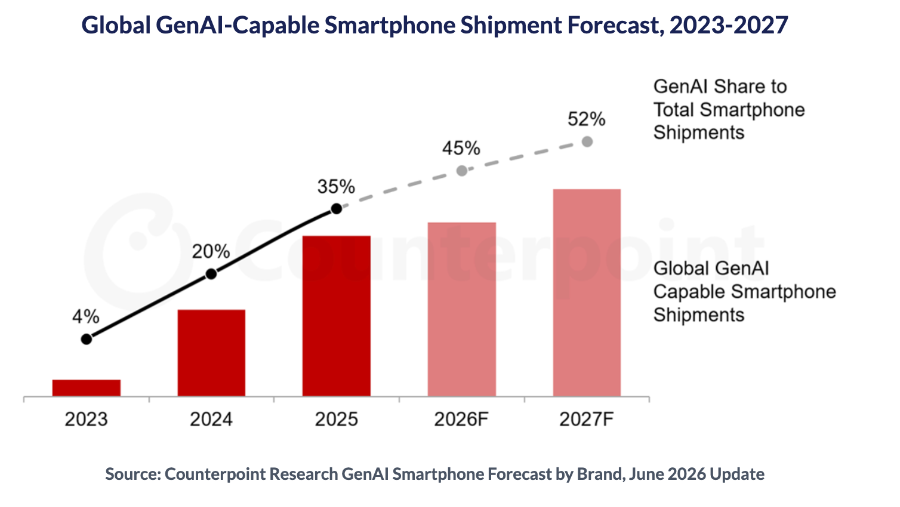

Counterpoint预计,2026年具备生成式AI能力的手机将占全球智能手机出货量的45%,较2025年的36%进一步提升。当AI逐步由旗舰机的差异化卖点变成行业基础配置,竞争的重点也将从“有没有AI”,转向“AI能进入多深”。

(图源:Counterpoint报告)

(图源:Counterpoint报告)

表面上看,这是一场手机厂商之间的产品竞赛,但现在手机并不缺少AI功能,真正稀缺的是能够进入操作系统、调动应用并理解个人信息的系统级AI。在这个意义上,AI手机的全球竞速,最终将落脚于手机内部更深刻的变化,从AI大模型到App和操作系统,都将掀起新的变革。

争夺手机AI入口

当AI进入手机,全球厂商争夺的就不再只是一项功能,而是用户表达需求的第一入口。

过去十余年,智能手机的基本秩序没有发生根本变化。手机厂商掌握硬件和操作系统,互联网公司通过App获取用户、流量和交易,用户解锁屏幕、寻找图标、进入应用。

AI智能体试图改变的,正是这套秩序。

未来,用户可能不需要告诉手机“打开哪个App”,而是直接提出目标。出差规划、订票、预订酒店和打车等原本分散在多个平台的流程,可以被压缩成一句话,由系统理解需求、拆解步骤并调用服务。在部分国产手机上,跨应用查询、订票、打车等类似交互已经开始落地。

这意味着,AI手机的竞争开始深入操作系统,用户不再逐个打开App,而是直接提出目标,由系统理解意图、调用服务并完成任务。

一方面,厂商们不仅自研端侧大模型,还要面向AI迭代操作系统。传统操作系统主要负责管理处理器、内存、文件和应用权限。智能体时代的操作系统,还要判断用户意图、判断一项任务应当调用哪些应用、模型。操作系统由此从硬件和App之间的底层管理者,逐渐变成AI任务的调度中心。

苹果正在把Apple智能嵌入iOS、iPadOS和macOS;华为持续围绕鸿蒙操作系统推进小艺智能体和跨设备协同;阶跃星辰已经发布智能体原生操作系统Step AOS,希望从系统底层重新组织模型、应用和服务;据记者了解,荣耀和阿里也将在Agentic OS领域展开合作,探索大模型能力与终端操作系统的进一步融合。

另一方面,App不会消失,但其入口地位可能被削弱。谁能够更准确地理解用户意图、调用更多真实服务,谁就更有可能占据AI手机的核心入口。

以往,用户先选择平台,再在平台内选择商品和服务;未来,用户可能先提出需求,再由系统决定调用哪一家平台。智能体按照什么规则推荐服务,平台是否需要向系统支付费用,交易佣金与用户数据如何划分,都将成为新的产业问题。

这也是手机厂商、模型公司和互联网平台都涌向AI,同时争夺AI入口的原因。手机厂商掌握操作系统、账号和硬件权限;模型公司擅长理解意图与规划任务;互联网平台则拥有交易、内容和生活服务。三者相互依赖,现在边界开始模糊,各自在手机内争夺AI话语权。

刷新硬件产业链

除了入口、软件体系的改变,值得注意的是,手机的硬件产业链也在被AI重新定义。

首先是手机芯片。AI智能体并非偶尔生成一段文字,而可能长期进行语音唤醒、意图识别、记忆检索和任务规划。因此,手机芯片的竞争还要看NPU、CPU和GPU能否高效协同,以及能否在有限电量和散热空间内持续推理。

当前,高通、联发科等手机芯片龙头,不仅出售处理器,还同时强调AI能力。比如,提供模型量化、编译工具和开发框架,让不同模型能够快速部署到终端。

处理器之外,存储则是最直接的成本变量。端侧模型、个人记忆、语义索引和多模态数据都会占用更多内存与闪存,推动更大运行内存和更高存储容量成为AI手机的基础条件。但另一边,AI数据中心正在吸收大量高端存储产能,并推高存储芯片价格。

这就构成了产业链当前最现实的矛盾。高端手机拥有更高售价和利润空间,更容易消化大容量内存、先进处理器和复杂散热系统的投入。中低端产品则必须在AI体验、售价和利润之间作出取舍。

Counterpoint高级分析师Karn Chauhan认为,从长远来看,内存容量仍将是决定GenAI技术能否快速从高端市场扩展到其他领域的关键因素。模型权重所需的额外DRAM内存使得这些设备的批发价格超过400美元。随着内存限制的缓解和设备端模型优化技术的进步,GenAI技术将应用于更多价格亲民的智能手机。

同时,随着AI普及,电池和散热也将从配套参数变成核心能力。持续端侧推理和网络调用都会增加功耗,更高能量密度电池、散热材料和系统级功耗调度,都将获得新的升级动力。厂商也在更新电池产品,比如华为巨鲸电池、荣耀青海湖电池等。但电池容量无法无限增加,AI手机最终比拼的仍是模型、芯片、存储和电池之间的协同,而不是单纯堆叠配置。

此外,这轮变化还将提升ODM和供应链协同的重要性。一方面,大模型企业进入手机市场,往往缺少硬件设计、采购、制造和售后经验,据悉,华勤公司将为阶跃星辰的手机代工;另一方面,传统手机厂商也需要芯片企业、模型公司和应用平台更早参与产品定义。ODM企业未来可能还要更深地介入模型适配、功耗调试和软硬件联合测试。

因此,AI未必立即带动整个手机市场扩张,但已经推动了手机软硬件产业链的更迭。下一阶段,手机产业比拼的,不仅仅是把更多功能装进一块屏幕,更是谁能用更高效的交互,让AI把更多事情可靠地完成。AI正在重写一部手机的定义,也在重新划分产业链的价值。

(作者:倪雨晴 编辑:张星 视频编辑:杨浩凯)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。