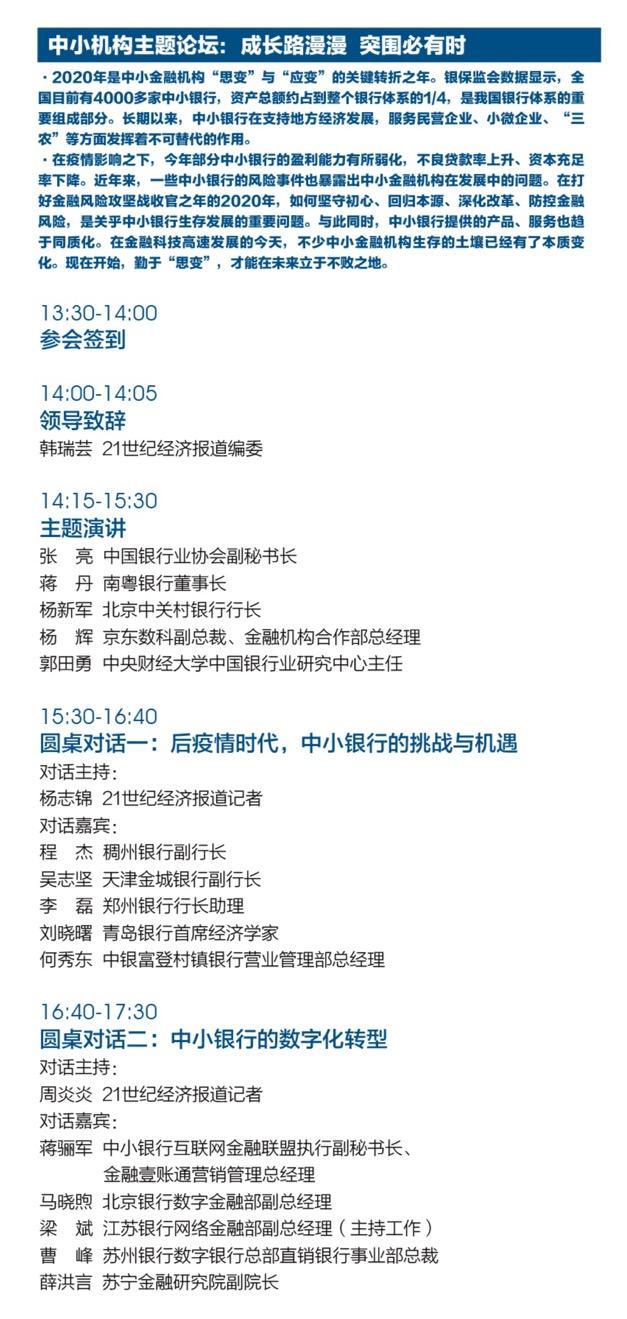

第十五届21世纪亚洲金融年会2020年11月10-11日在北京四季酒店举行,11日下午举行的是三场平行分论坛,其中平行分论坛三是中小机构主题论坛,主题为“成长路漫漫 突围必有时”。

具体议程如下:

写评论…

取消写评论发送

21财经客户端长按二维码查看原文