爱奇艺对应对归母净利润增量贡献为14%。

从基本面上,爱奇艺正在走向盈利。但这一切并不容易。

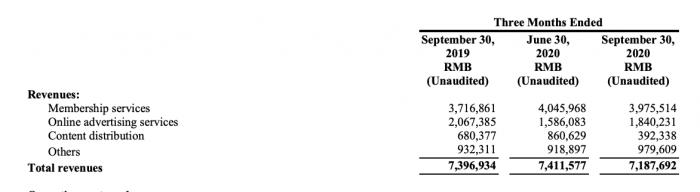

11月17日,爱奇艺发布了截至9月30日的2020财年第三季度未经审计财报。财报显示 ,爱奇艺第三季度总营收为人民币72亿元(约合11亿美元),同比下降3%;净亏损为人民币12亿元(约合1.730亿美元),相比之下去年同期的净亏损为人民币37亿元,同比大幅收窄。

细分到业务上,爱奇艺会员服务收入39.76亿元人民币,同比增长7%,但环比略有下降;在线广告营收18.40亿元,环比有所恢复,去年同期为20.67亿元,同比降低11%;内容发行业务营收3.92亿元,该业务去年同期为6.80亿元,同比减少42%;其他业务营收9.80亿元,同比、环比均有所增长。

对于广告业务同比下滑,爱奇艺在财报中的解释为受宏观经济影响;内容发行业务同比下滑,原因是分发给其他平台的内容较少。

另一头,爱奇艺亏损大幅降低原因,来自内容成本降低。财报显示,爱奇艺第三季度营收成本为63.63亿元人民币,同比减少22%。爱奇艺称,营收成本下降主要来自内容成本降低,内容成本是营收成本重要组成部分,当期为47亿元人民币,同比减少24%,这是由于在线发布的新内容较少及会计估计更新。事实上,在演员收入受控、及行业寒冬等组合拳下,各家视频平台内容成本均有下滑态势。

此外,爱奇艺销售,一般和管理费用为13.64亿元人民币,较2019年同期增长1%。这主要是由于股票薪酬支出和呆账准备金增加。研发支出为人民币6.699亿元 ,同比减少5%,主要由于与人事有关的薪酬支出减少。

在现金流上,爱奇艺压力不减。财报显示,在第三季度末,爱奇艺账上现金,现金等价物和限制现金为38.19亿元人民币,第二季度,该数据为52.80亿元,去年同期,该数据为70.93亿元。算上短期投资,第三季度末,爱奇艺账上有74亿元人民币强流动性资金。

为解决现金流压力,爱奇艺宣布在11月13日推出新的会员定价方案。 调价后多端价格统一,共分六档,连续包月、月卡、连续包季、季卡、连续 包年、年卡定价分别为19元、25元、58元、68元、218元和248元。

这一价格领先于全行业,但实际涨幅有限。以往视频会员通过iOS端付费的价格一般会高于通过安卓端/PC端付费的价格,本次爱奇艺价格调整为多端统一定价。对比提价前后的价格,iOS端基本持平,安卓端/PC端各档会员费用涨价约25%。

据西部证券测算,因为视频网站促销活动较多,名义价格提升并不一定最终带来ARPU值提升。如果假设提价能带来10% 的ARPU值的提升,以快乐阳光上半年的财务数据为例,爱奇艺对应对归母净利润增量贡献为14%。

当然,爱奇艺提价压力也不小。第三季度末,爱奇艺订阅会员规模为1.048亿 ,而腾讯视频,这一数据达到1.2亿。虽然有迷雾剧场等细分优势,从会员数量上看,爱奇艺细分优势下带来的增量有限。多位市场人士向21世纪经济报道记者坦言,担心提价后,对爱奇艺会员增速影响。

另一头,腾讯视频也有涨价计划,但并不明确。“如果时机合适,公司会调整价格,当然这个调整必须是公平合理的,也要是行业竞争情况而定。”在三季度财报电话会上,腾讯首席战略官詹姆斯·米歇尔(James Michelle)称。此前,腾讯视频号称3年1000亿投入内容。

“我们拿到了前三天时间——也就是上星期五、星期六和星期日这三天的数据。从付费会员新增的角度来看,基本没有发生大变化。当然,安卓手机客单价在上升。但因为数据时间太少了,还不能说明什么问题。在调价之后的一段时间里,一个季度或者两个季度,有可能存在用户新增减少情况。但按照我们的分析和其他类似企业的经验,这种负面影响很快会消失。用户付费最主要动因是因为有好的独播头部内容。这些内容绝大部分都来自于原创和自制内容。我们后面作品内容储备非常丰富,相信调整价格不会影响到中期长期会员的发展。”爱奇艺创始人、CEO龚宇在财报电话会上回应。

延伸阅读:

(作者:贺泓源 编辑:李清宇)