独家丨上海也有大行惊现房贷停贷!多数银行额度吃紧

上周,21世纪经济报道报道了广深地区部分银行房贷停贷的现象,而记者近期询问了多家长三角银行总行及分支机构发现,多数银行1月额度吃紧,并且有大行也已经出现1月额度用完,本月停贷的现象。

“本月已经没额度了,要等到下个月。”一位建行上海分行人士对记者表示。包括建行在内的五大行是上海房贷的主要发放银行,按说1月比较宽裕,但是在监管红线的要求下,也出现了额度短缺的现象。

另外,21世纪经济报道获悉,广州建行也已经暂停了1月的房贷投放。

记者又联系了建行江苏省某支行行长,回复称,的确额度较紧,不同于往年,但对于是否停贷,并未评论。

2020年12月31日,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,将银行分为五档,并设立区别性的“两条红线”指标,第一道红线是房地产贷款占比,第二道红线就是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。这意味着,无论个人按揭贷款还是房企贷款全面受限,对增量控规模可以预料。

其中,对于工农中建交、国开行和邮储个人住房贷款占比上限是32.5%;截至2020年6月末,建设银行个人住房按揭贷款占比为34.4%,超过了32.5%的监管红线。

记者同样询问了工行上分相关人士,称还有少量额度,不像去年年底那么紧缺。

此前有媒体报道称广州对域内银行进行了监管窗口指导,明确要求1月房贷额度不能高于去年四季度月均房贷额度。

一位上海中小银行人士则表示,目前并没有接到类似的监管要求,具体还要看各家银行的分支机构的政策,换句话说,“一行一策”。目前他们银行仍有额度,但未来房贷业务收缩肯定是大趋势。

银行惧怕“溢出效应”

一家华东城商行总行人士则表示,月初总行开了策略会,统一共识就是“不赌政策”——原先该行倾向于每年10月之后大规模投放,与大部分银行反其道而行,年末正好其他银行没额度,因此该行可以以更高一些的利率放出去,但是今年怕政策持续收紧,改为按照平均的节奏投放。

该行也有一些顾虑,就是房贷总量受限之后,溢出的贷款增量可能会影响其他贷款定价。换句话说,以前用来投放房贷的钱,不让用于房贷了,就得转移到别的贷款上,比如消费贷款、对公贷款等,进一步增加了非涉房贷款的供给量。这个影响有两方面,一是今年给到企业的对公贷款额度不用愁了,少做房贷之后非常充沛;二是对公和消费贷可能要降价,银行在利润上是吃亏的。

银行对房贷不再热衷的态度,可能会改变上海楼市新房、学区房持续火爆的局面,而上周刚出台的“上海楼市新政”更是一次重大冲击。

1月21日,上海突然发布楼市调控新政,上海市住房和城乡建设管理委员会等八部门,联合印发《关于促进本市房地产市场平稳健康发展的意见》,于1月22日起实施。新政被关注的主要有两条,一是限制假离婚现象,对于夫妻离异三年内购房的,拥有的住房套数按照婚前两人总计来测算,二是调整增值税的认定标准,从2年变成了5年。

其实在上述“新政”中也提到对信贷的约束,《意见》明确指出要严防资金违规流入楼市,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,严格执行差别化住房信贷政策。对购房人首付资金来源、债务收入比加大核查力度,严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

法拍房限购冲击波

与新政相配合的是,“法拍房”也被限购了!有银行贷后人士告诉记者,1月22日起,作为“上海楼市新政”的配套措施,法拍房也陆续下架撤拍,现在还在拍卖的也更改了竞买人要求。

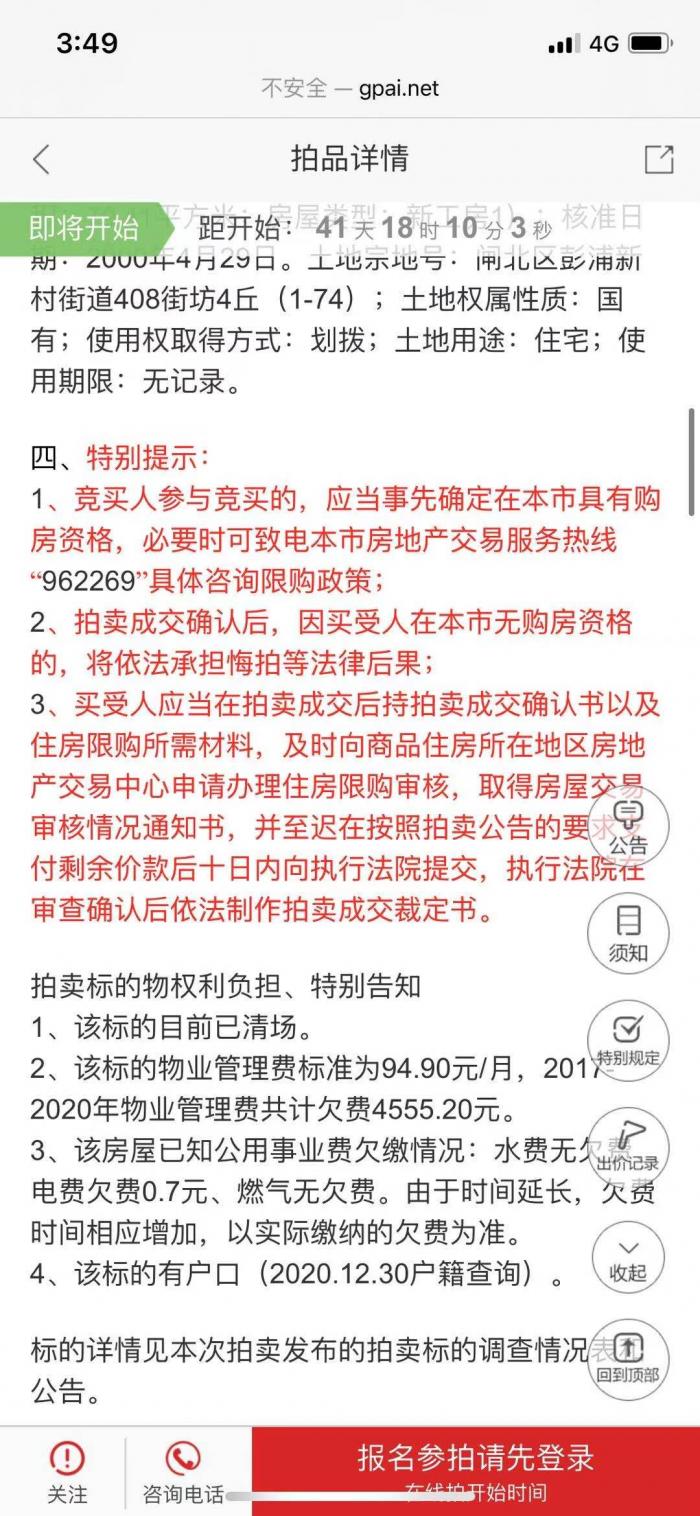

记者查询了公拍网的相关拍卖房信息发现,出现了标红提醒:“竞买人参与竞买的,应当事先确定在本市具有购房资格,必要时可致电本市房地产交易服务热线具体咨询限购政策”,并提醒:“拍卖成交确认后,因买受人在本市无购房资格的,将依法承担悔拍等法律后果。”

根据当前上海的购房政策,沪籍个人限购一套,家庭限购两套,外地户籍需结婚并缴满五年社保才能拥有一套住房的购房资格。

此前由于上海法拍房不限购,成为不少外地人在上海安家的一个“利器”,甚至导致法拍房价格炒到高于同区域的二手房,而这种现象可能会在新政后逐渐消失。

【系列报道】

北京房贷调查:绝大部分银行正常放款,有大行对相关咨询表示“诧异”

(作者:周炎炎 编辑:曾芳)