银行打新理财赛道竞争:建信理财、农银理财、中银理财多家理财子产品深度剖析

编者按:

近两年,理财产品打新又重新进入市场视野。2019年科创板正式开市,首次IPO的股票在上市后前5个交易日不设涨跌幅限制,参与打新的投资者利润空间大幅上升。从新股发行数量来看,2020年共发行科创板新股144家,创业板实行注册制新股半年左右共发行75家,整体超预期。从涨幅来看,2020年科创板新股平均首日涨跌幅约180%,创业板注册制新股平均首日涨跌幅超过230%。

科创板盛宴之下,理财子公司纷纷入局,各机构紧锣密鼓围绕科创板打新发行相关主题理财产品。

据南财理财通监测,今年2月份以来,部分银行理财打新主题产品以超过100%的收益率,成为南财理财通理财收益排行榜上的常客,这些银行打新理财产品收益率到底如何?为何会有如此高收益?高收益背后的投资逻辑是什么?本期报告,南财理财通课题组将深度分析银行打新产品,揭秘银行打新产品高收益之谜。

借道基金专户 理财子打新产品发行激增

2020年受疫情影响,市场流动性充裕,利率维持在低位,固收类资产收益不理想。权益类资产开始受到银行机构的青睐。而打新尤其是科创板打新,成为众多银行理财子公司增强收益的重要策略。

兴业证券的一份研究显示,2020年1至7月,主板(含中小创)网上打新累计收益率6.4%,科创板为5.6%;主板(含中小创)A类投资者网下打新收益率2.3%,科创板为8.2%。

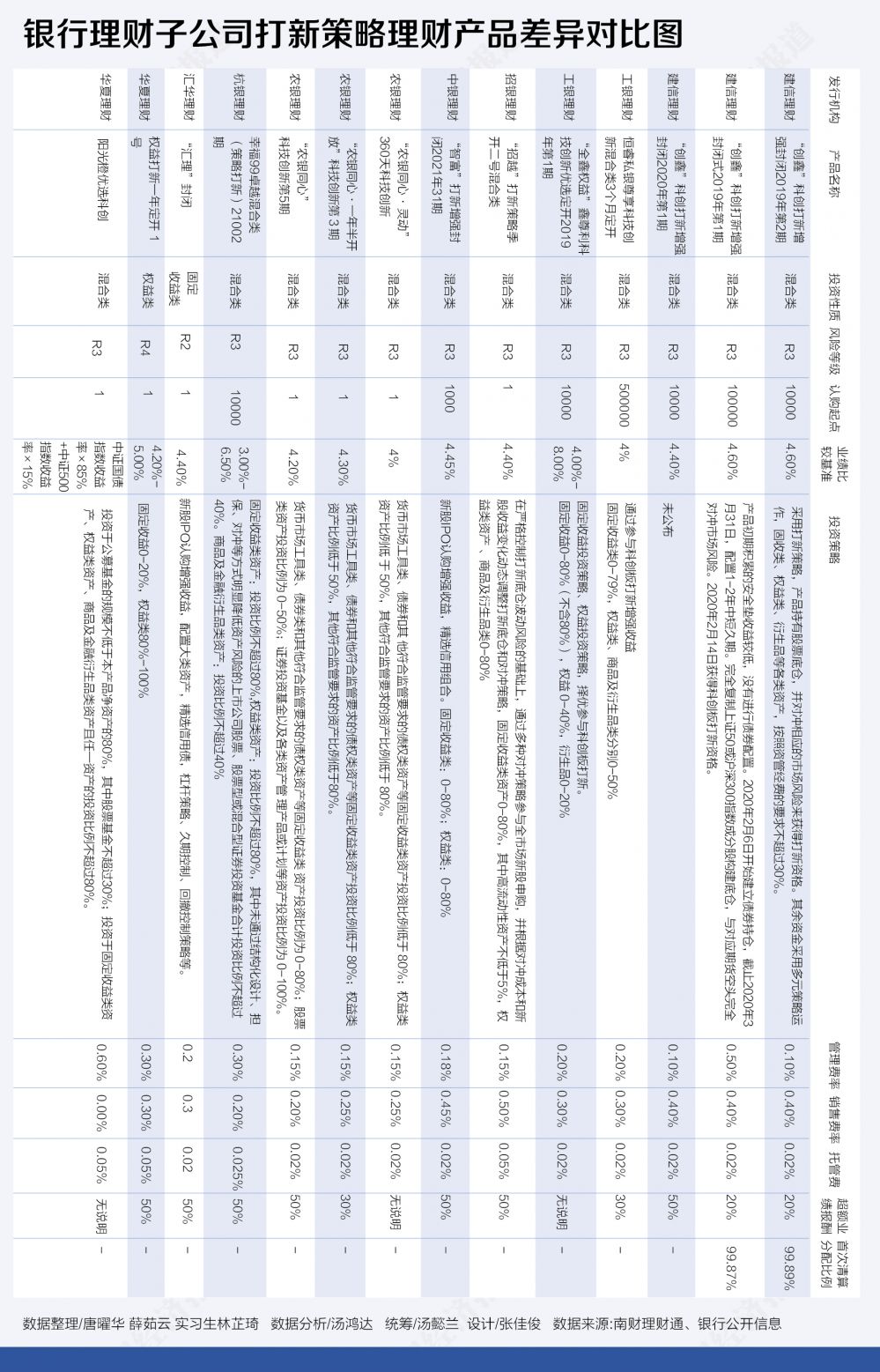

近两年,多家银行理财子公司发行了一系列打新理财产品分享科创板盛宴。如建信理财、中银理财、杭银理财、农银理财、汇华理财、工银理财以及华夏理财等,都发行过以打新为主题的理财产品。截至发稿,理财子公司滚动发行的科创打新主题产品有上百只,多为同系列产品。其中,中银理财的“(打新增强)智富(封闭式)”系列于2020年期间已发售65期,2021年已发行至31期。

农银理财2019年底发行的首款混合类理财产品“农银进取”科技创新2019年第1期就是采取科创板打新策略增厚收益,截至去年底,农银理财“农银进取”、“农银同心”系列共发行了17期科技创新系列产品。工银理财多个科技创新主题系列产品也采取了科创板打新的收益增强策略。

光大理财权益投资能力在业界颇受关注,2019年7月光大理财推出“阳光橙优选科创”混合类产品,产品的业绩比较基准为“中证国债指数收益率×85%+中证 500 指数收益率×15%”。据光大理财2021年3月16日公布的《阳光橙优选科创理财产品2020年年度投资报告》显示,该产品当前规模约为6.67亿元,报告期内净值增长率为13.81%,前3大持仓资产为国泰民福策略价值混合(占比9.06%)、广发聚安混合A(占比8.20%)、博时新策略混合C(占比7.60%),

本期南财理财通深度报道,课题组随机调取了其中14只产品作为调研样本,对其产品的投资策略和产品运作情况进行深度分析。

不过,银行业机构并没有直接参与科创板网下打新的资格,主要以基金专户的形式参与。《科创板首次公开发行股票网下投资者管理细则》明确规定,可参与科创板网下打新的机构投资者类型为:“证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者以及符合一定条件的私募基金管理人等专业机构投资者。”其中并不包含银行机构。

中高风险、超长期限、超高超额业绩报酬 投资者会被“薅羊毛”吗?

在银行理财子公司发行的打新产品中,各家银行的费率差异也比较大,我们从费率和超额业绩报酬提取比例角度来看,究竟哪些打新理财产品的性价比更高?

课题组注意到,我们调研的14款打新理财产品当中,除光大理财“阳光橙”样本是以挂钩指数浮动定价外,其他产品均以固定报价或区间报价的方式制定产品的业绩比较基准,其中,共有11款产品设置了超额业绩报酬的比例。建信理财的“创鑫”系列超额业绩报酬为20%,这基本是业界收取的平均水平。而华夏理财“权益打新”一年定开理财产品、农银理财“农银同心”科技创新第5期人民币理财产品、中银理财-智富(打新增强)(封闭式)、汇华理财-汇理封闭式固定收益类理财产品、杭银理财幸福99卓越混合类(策略打新)21002期等多款产品的超额业绩报酬,均达到50%。这意味着,超过业绩比较基准上限的超额收益,50%归机构所有。

在销售费率和托管费率方面,招银理财招越打新策略季开二号和中银理财智富系列的销售费率最高,分别为0.50%和0.45%。其中,招银理财该款产品的销售费率、托管费率和超额业绩报酬都是14款被调研产品中最高的。其管理费率为0.15%,销售费率0.50%,托管费率0.05%,超额业绩报酬为50%。销售费率最低的为光大理财“阳光橙”产品,但与此同时,该产品的管理费率较高,为0.6%。托管费方面,建信理财、中银理财、汇华理财、农银理财以及工银理财的打新理财产品均将托管费率设置为0.02%;而华夏理财产品托管费为0.05%,杭银理财托管费是0.025%。

从产品期限来看,打新理财产品期限普遍不短,大部分产品期限在1年以上,农银理财“农银同心·灵动” 和招银理财“招越打新”存续期更是长达10年。课题组发现,招银理财“招越打新”系列此前已发行季开一号,该系列季开二号目前仍在募集期,产品将于4月13日正式成立。据招行官方APP数据显示,该款“招越打新”策略产品的管理团队为招银理财量化衍生投资部,对新股卖出时点的选择有充分研究,团队管理打新专户2020年平均入围率86.37%,处于市场较好水平。

对于以打新股为主要投资策略的理财产品来说,较长的存续期限为产品管理人提供了更充分的时间进行投资运作,缓冲了新股配发未上市、新股涨停板未打开、新股中签待缴款等导致投资者资产无法流通的情况。但与此同时,也会导致投资者的资金被较长时间锁定,流动性较差。

打新策略作为混合类理财产品博取高收益的一种重要手段,自从科创板推出以来,大量混合类理财产品加入了打新策略以分享科创板盛宴。不过不同的产品博取高收益的这部分权益类资产比例存在差异,进而决定产品风险高低。

在所有被调研样本中,华夏理财“权益打新”产品属权益类,其投资权益类资产比例最高,达到80%-100%;汇华理财“汇理”打新产品是固定收益类;其他12只样本均为混合类产品。

考虑到打新需要买一定市值股票,而且A股中签率不高,如果权益类资产投资比例太低,实际能分享到的打新收益就比较有限了。比如中国银行手机APP理财版面显示,汇华理财汇理系列产品虽然具有“打新增强”的特点,但实质上该产品是固定收益类,从投资标的来看属“固收+”,根据监管规定,权益类资产的比例不得超过20%。

目前市面上打新产品大致分为三类,一类是以打新策略为主的产品,这类产品的权益类投资主要围绕打新,先持有股票底仓,并对冲市场风险来获得打新资格,然后参与打新。还有一部分产品以打新策略为辅,以股票基金投资或者固定收益类资产投资为主,以打新策略为辅,这两类产品中,前者主打打新策略的产品风险更高,后者风险更低。比如样本中华夏理财“权益打新”产品的权益类资产投资比例高达80%-100%,将直接投资股票或者基金,甚至可能投资港股,同时参与打新,此类打新产品无疑风险相对更高,但同时博取高收益的空间也更大。

年化收益率高达192.4% 投资者实际能拿几分?

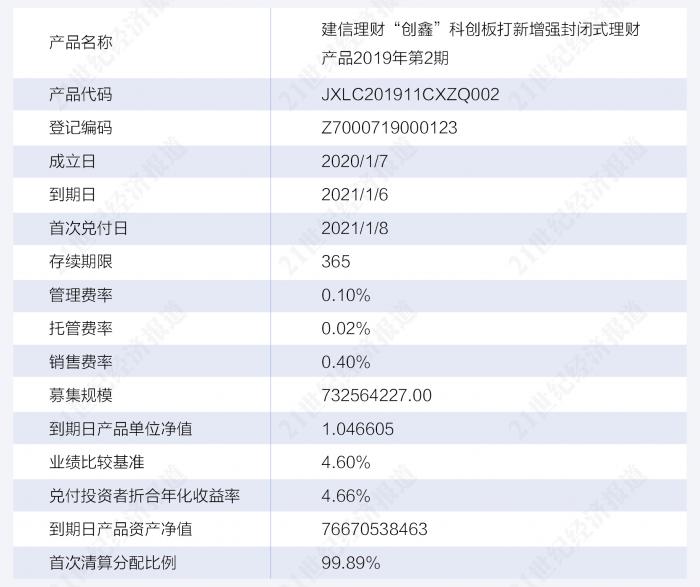

近两个月建信理财一款“创鑫”系列科创打新理财产品经常霸榜南财理财通理财收益榜,引起课题组关注。据南财理财通数据,截至产品最新净值日期3月23日,建信理财 “创鑫”科创打新增强封闭式理财产品2019年第2期(下称“创鑫”2019年第2期)近3个月年化收益率高达192.4%,近6个月年化收益率为100.72%,均位列混合类产品榜单第一。而且该款产品净值波动也明显异常,近3个月累计净值波动率高达11.782%,在南财理财通风云榜公募型混合类产品中排名第1。

据南财理财通数据,异常波动是从今年1月份开始的,该款产品净值从2021年1月6日开始大涨,短短1个月内,净值涨幅就超过了60%。

“创鑫”2019年第2期的年化收益率与净值波动率为何如此之高?建信理财相关人士接受南方财经全媒体记者采访时表示,该款产品主要采用打新策略投资运作,持有股票底仓,并对冲相应的市场风险来获得打新资格。

南财理财通课题组针对产品累计净值波动率进行了计算,结果显示,自产品成立日至产品到期日,“创鑫”2019年第2期波动率均不超过6%,保持在较低的波动水平。而在进行首次兑付后,截至2月2日,产品波动率已经超过28.5%,净值发生明显上涨。

课题组发现,该款产品净值大幅波动是从今年1月6日到期后开始。该款产品1月8日进行首次兑付,首次清算分配了99.89%的资产给投资者,年化收益率为4.66%,仅略高于业绩比较基准。由于到期时仍有部分股票暂时无法流通变现,剩下的0.11%只能延后兑付。

该款产品近两个月的收益率异常波动正是跟分批兑付有关。“一般情况下,新股中签之后需要21天左右才会上市流通,所以存在中签了然后等待缴款的资金,需要预留资金等待缴款,或者新股上市之后会存在被锁定的情形,还会因为我们先前建底仓来获取打新资格的底仓股票可能存在停牌的情况等,这些在产品到期时是无法进行流通变现的,在这种情况下就需要向客户进行分次兑付。”建信理财上述人士表示。

清算期净值大涨

那么这款产品具体打了哪些新股?课题组发现,建行官网曾发布该产品终止及分次兑付方案的公告,其中披露了未能在到期日前流通变现的股票信息。

据公告内容,截止到期日,该产品尚有26只新股、1只配股未能变现,C法本、C火星人、美畅股份、南山智尚、瑞丰新材、特发服务、天秦装备、亿田智能、中伟股份等9只股票处于新股上市锁定状态;博俊科技、传智教育、浩欧博、惠泰医疗、江天化学以及征和工业共6只新股处于新股中签待缴款状态;N新亚、N祖名、一鸣食品、中瓷电子、中晶科技5只新股涨停板未打开;博俊科技、传智教育、浩欧博等6只获配新股未上市,还有6只新股中签待缴款以及江苏银行配股未上市。

春节前A股大涨助推了上述到期时未能变现的股票资产净值大增。产品到期后,中瓷电子继续12个涨停,祖明股份继续6个涨停,新亚电子、一鸣食品等也有少量涨停,这些新股或者次新股上市后大涨,助推该款产品资产净值大增,因此建行该款打新产品短短1个月内净值涨幅就超过60%、年化收益率超过100%,也就不足为奇了。

针对清算期净值大涨的原因,建信理财相关负责人回应课题组称,首次兑付后的剩余份额中的未变现资产(股票)主要为待上市的新股,产品到期时该部分资产的估值均采用未上市的成本价(发行价),所以存在较大升值空间(新股上市后大涨)。由于上述原因,剩余份额在清算期的净值会增幅较大,而展示的累计年化收益率仅仅对应这部分未分配的份额,对客户持有该产品的总收益影响已不大,该产品实际给到客户的收益约为4.7%。

我们以截至3月9日的资产净值128.4万元加上到期时兑付的资产净值7.667亿元简单计算,截至3月9日该款产品的实际收益率为4.72%(非年化)。建信理财相关负责人对课题组表示,该产品实际应分为两段:一是实际投资运作期:产品成立至到期(2020.1.7-2021.1.6);二是清算期:产品到期后至完全兑付客户(2021.1.6至今)。

建信理财称,根据该期产品的后台数据核算,该期产品投资运作期(从成立至到期)内净值稳步上升,净值与对应年化收益率的标准差分别为2.07%与2.47%,净值最大回撤1.68%,系由于2020年7月1日至7月6日的基差波动导致。

打新类理财产品因为到期时部分新股无法变现而延期兑付的情况并不少见,比如建行同系列科创板打新产品的第1期:建信理财“创鑫” 科创打新增强封闭式理财产品2019年第1期(下称“创鑫”2019年第1期)。“创鑫”2019年第1期在2020年12月16日到期时分配了99.87%的份额,剩下的0.13%的比例至1个多月后的2021年1月20日才分配,但由于“创鑫”2019年第1期到期时停牌股票只剩下江苏银行配股未变现,停牌前市值只有21.7万,而且江苏银行配股上市后收益率不如新股和次新股那么高,所以并没有出现像建银理财“创鑫”科创打新增强封闭式理财产品2019年第2期那样剧烈的净值波动和夸张的年化收益率。

高收益“幻象”背后 打新类产品实际收益率为3%-6%

南财理财通课题组对比市面上多款打新理财产品发现,大部分打新理财产品年化收益率在3%-6%之间。例如,经课题组计算,杭银理财“幸福99卓越混合类(策略打新)21002期理财计划”近三个月年化收益率约为3%,夏普比率0.32771;光大理财“阳光橙”产品近三个月年化收益率为2.818%,近三个月最大回撤为2.193%。农银理财“农银同心”科技创新第5期人民币理财产品近三个月年化收益率达5.597%。也有部分打新理财产品年化收益率突破10%,比如工银理财·“全鑫权益”两权其美科技创新优选560天这款产品,在今年2月份到期时年化收益率高达12%。

从工银理财该款产品去年公布的2020年三季报可以看到,该款产品大部分资金主要通过基金专户或私募间接投资债市和股市,投资比例最大的是创金合信鼎泰15号资产管理计划,投资比例达42.39%,中海1号-恒睿、稳盈1号-恒睿两只私募合计投资比例达32.25%。对比该款产品2020年二季报可以看到,该款产品在三季度加仓股票等权益类资产,权益类资产投资比例从6月末的22.96%提高到42.12%。

工银理财上述产品运作报告提到,2020年上半年择时布局了消费、医药、周期等板块,适时进行波段操作锁定收益,同时加大了科创板打新力度。2020年7月初股市高点时又及时止盈降低部分仓位,随后A股震荡期间调整仓位风格为低波动的价值股,控制净值回撤。截至9月末,该款产品的年化收益率达到12%。

可见该款产品策略相对灵活,并不仅限于打新策略,也因此受益股市上涨,博取到相对高收益,但通常投资股票二级市场也伴随更高风险,投资者购买时应视作投资股票的高风险产品来购买。

总的来说,打新类产品年化收益率相对可观,大多收益率在3%-6%,但不同产品表现差异较大,与管理人的投资运作水平有关,也跟产品运作期间股市表现有关,即使是同一系列的打新产品收益表现也会出现较大差异。

结语:

科创打新带来高收益的同时亦有较高风险,从产品披露的净值数据看到的表面超高收益,并不代表产品实际的收益,投资者避免盲目跟风,机构避免夸大宣传。

银行理财净值化时代已来,对于高风险产品的净值波动乃至出现跌破净值的现象,也属常态,投资者应理性看待,机构对于加权益的产品,应加大信息披露,透明的信息就是投资者教育最好的土壤,在产品面临风险波动时更应给予充分的风险揭示。

(作者:南方财经全媒体集团记者唐曜华,薛茹云,实习生林芷琦 编辑:汤懿兰,马春园)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。