南财脱水研报丨短调整创造布局机会,长逻辑坚定军工投资价值

中国需持续对武器装备进行补充、更新和升级,未来军工企业任务量较为饱满的生产状态有望持续。在表现优异的中报以及三季报后,军工行业高景气再度兑现,持续看好军工赛道后市机会。

南方财经全媒体资讯通 研究员彭卓 实习生周恩慧 综合报道 国防军工板块在国防建设、民用领域需求的牵引下保持高成长、高景气,截至11月25日收盘,军工板块(BK0490)再次收红,拿下近20个交易日的第17次收涨。板块涨势依旧明确。

从个股看,光电股份涨超10%,鸿远电子涨超6%,天秦装备、恒宇信通、航天彩虹涨幅超3%。

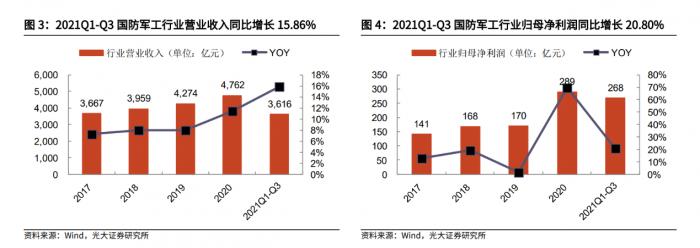

2021年前三季度,117家核心业务涉及军工领域的上市公司实现营业收入同比增长15.86%,归母净利润同比增长20.80%。从行业自身来看,2021年前三季度收入、归母净利润均实现增长,而利润增速要高于收入增速。

光大证券指出国际形势、装备更新升级是国防军工行业发展的长期原因和内在动力:“十四五”规划明确提出,要“加快国防和军队现代化,实现富国和强军相统一”,“确保2027年实现建军百年奋斗目标”。中国需持续对武器装备进行补充、更新和升级,未来军工企业任务量较为饱满的生产状态有望持续。

需求侧展望:“十四五”元年,高景气延续

2021年以来周边局势动荡,国防建设重要性愈发凸显。国防白皮书指出,军工是伟大的民族复兴的必然要求。十九届六中全会提出在国防和军队建设上,国防实力和经济实力同步提升。军费稳定增长,军费预算占比十年新高,未来仍有提升空间。国防领域之外,民用飞机、船舶等市场同样是部分军工上市公司重要的收入来源。

供给侧展望:民企供给持续增加,国企治理不断改善

过去几年A股军工上市公司数量实现快速增长,展望2022年,军工行业武器装备建设有望迎来大发展,供给侧有望持续提升。优质民企持续增加,国企治理不断改善,股权激励持续开展,核心军工国企活力有望提升。

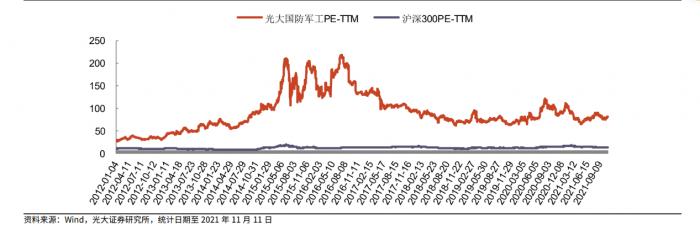

光大证券指出从历史估值水平来看,国防军工行业估值水平始终高于沪深300。目前板块估值低于近5年的阶段性高点,仍存在上涨空间。

2022投资建议:持续看好军工赛道后市机会

光大证券认为国防军工行业仍能保持高景气度,持续高速发展,业绩增速较高的赛道及公司有望进一步较快的消化估值,看好板块整体的成长空间。建议2022年国防军工行业投资沿航空、舰船、军工电子三条主线进行。

东海证券认为板块整体景气度向好,建议关注航空、航天、自主可控芯片板块,把握结构性机会。同时,军工板块流动性敏感,同样需要对流动性基本面保持关注。

华泰证券认为2021年是市场逐步对军工行业景气度形成共识的一年,在表现优异的中报以及三季报后,军工行业高景气再度兑现,持续看好军工赛道后市机会。重点关注信息化、主机厂、新材料、发动机、改革方向等投资主线。

个股配置建议

长城军工(601606):公司与兵器装备集团协同发展,未来业务有望进一步开拓。

北摩高科(002985.SZ):产品具有耗材属性,增量市场与存量维修保障市场均可期,向下游延伸起落架业务,从零部件供应商转向系统供应商。

爱乐达(300696.SZ):军民用航空零部件市场均具有广阔空间,具备“数控精密加工—特种工艺处理—部组件装配”航空零部件全流程制造能力。

中国船舶(600150.SH):公司是国内船舶建造领域的绝对龙头,是军用舰船加速建造的核心受益标的。

振华科技(000733.SH):公司是国内军工电子元器件龙头企业,产品广泛应用于国内航空、航天、电子、兵器、船舶及核工业等重点领域。

(报告来源:光大证券、东海证券、华泰证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本栏目军工板块相关内容回顾:

南财脱水研报|国企改倒计时,概念股涨超1倍,关注国防军工、中国电科国企改相关标的

(作者:彭卓,实习生周恩慧 编辑:辛继召)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。