南财脱水研报|中央明确“建设全国统一电力市场体系”,绿电政策持续加码,水电个股涨停!

南方财经全媒体 资讯通研究员崔海花 综合报道 受近日电力改革政策持续推出,电力板块个股发力走高。

11月25日,湖南发展(000722.SZ)涨停,黔源电力(002039.SZ)、协鑫能科(002015.SZ)涨逾7%。

本周看,甘肃电投(000791.SZ)、内蒙华电(600863.SH)四个交易日收涨16.85%、12.30%。

今年初至今,中闽能源(600163.SH)、阳光电源(300274.SZ)涨超翻倍。

板块看,电力(长江)指数年初至今大涨26.99%,跑赢大盘。

近日电力改革加速,政策持续推出,机构认为电力板块资产价值将迎重估:

近日电力改革加速,政策持续推出,机构认为电力板块资产价值将迎重估:

11月24日,中央深改委提出,要遵循电力市场运行规律和市场经济规律,加快形成统一开放、竞争有序、安全高效、治理完善的电力市场体系;推进适应能源结构转型的电力市场机制建设,有序推动新能源参与市场交易。

11月24日,国家电网发布《省间电力现货交易规则》,提出所有的发电类型和企业都可以参与省间电力现货交易,鼓励省间绿电交易。

国泰君安:预计后续电力改革加速,配套政策将陆续推出,还原电力商品属性,优化电力资源配置,形成有利于成本疏导的市场价格机制,看好电价机制改革推进下电力资产价值重估;

长江证券:“碳中和”时代号召和电力市场化改革将贯穿整个“十四五”期间,电力价格形成机制的改革和完善,有望催化电力板块经营业绩改善,内在价值将全面重估;

安信证券:未来各类电源统一竞价,绿电交易电价有望上浮,提升盈利能力,呵护绿电发展。

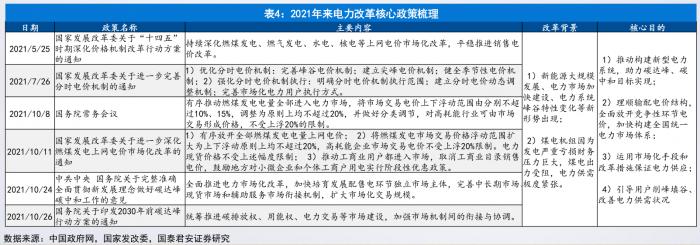

2021年“电荒”再现,改革势在必行

2021电力市场复盘:用电需求超预期叠加能源双控政策考核趋紧,2021年电力供需紧张倒逼市场改革。

2021下半年以来的电荒表象在于高用电需求,根本矛盾在于供给不足;

煤炭价格高企致使火电发电意愿减弱,电价市场化从供给端解决问题。

2021年是中国电力市场化改革重要节点,推出系列电力改革政策,终极目标:优化资源配置,通过市场化方式构建以新能源为主体的新型电力系统建设。

供给新格局,电力将延续紧平衡

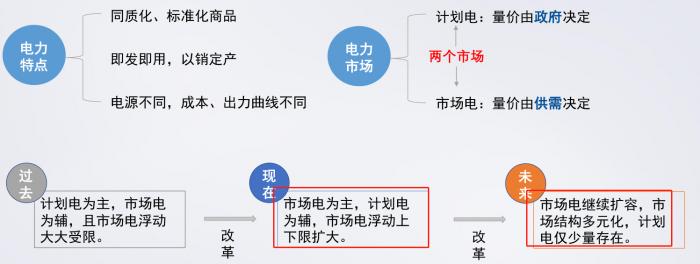

电力:商品属性将逐步显现,市场电将继续扩容。

供给新格局,构建以新能源为主体的电力系统:

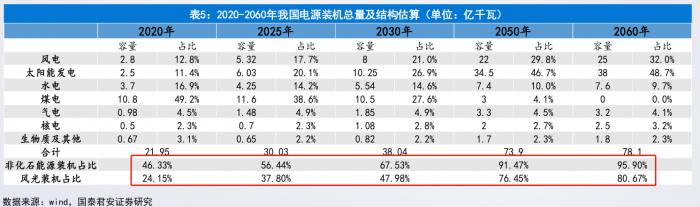

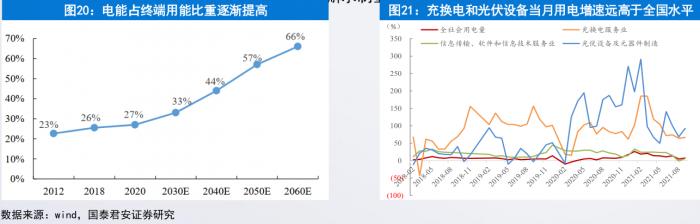

近十年风光新增装机量增长迅猛。2020年新增风电装机占比约38%、25%,风光已成为新增装机的主导力量。

火电仍居发电主体地位,新能源发电渗透率提升空间巨大。2021年前三季度火电发电量占比仍高达71.27%,风光合计发电量合计占比8.87%。

预计到2025年,非化石能源装机占比56.44%,其中风光装机占比37.80%。

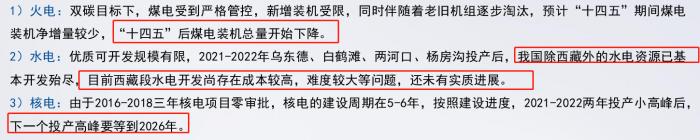

需求高增,电力将延续紧平衡

十四五期间,电力需求持续增长,而传统电源增速下滑明显,电力需求增长主要靠新能源发电支撑。

电气化及新兴产业发展带动电力需求持续增长。数据中心、5G基站、高端设备制造业、以及光伏多晶硅等新兴产业的发展将带动用电需求持续增长。

国泰君安预计电力供需紧平衡延续。虽然新能源发电装机增速较快,但由于其发电效率较低,利用小时数远低于核电、火电等传统电源,加之新能源发电具有不稳定不可控性,目前电网调峰储能能力有限,预计十四五期间,新能源难以完全弥补传统电源增速调档带来的供给缺口,电力供需趋紧形势将延续。

配置策略

安信证券:绿电政策频出,继续看好新能源发电,建议根据风险偏好关注不同类型的绿电标的;

国泰君安:电力板块展望,优质火电价值提升,绿电规模趋势扩张。推荐有成长性的新能源发电公司,及传统能源转型新能源发电公司。

华润电力(00836.HK):我国综合质地最优的电力央企之一

①管理水平、市场化程度处于绝对领先水平;

②加速发展新能源,当前新能源装机接近15GW,“十四五”期间规划新增新能源装机40GW;

③超30GW的存量火电资产每年折旧金额高达75亿港币,保障公司转型新能源。

中国电力(601985.SH),全球清洁能源装机规模最大的发电企业

①国电投集团旗下装机规模最大、唯一的全国性上市平台。控股股东国家电投集团光伏装机超36GW,新能源总装机超70GW,可再生能源装机超100GW,均位居全球第一;

②全力加码新能源运营+优化调整煤电资产,电力主业清洁化转型速度大超市场预期。

以上两公司,申万宏源认为不应过度关注短期煤电业务的亏损:

中国核电(601985.SH):业绩稳健、低估值,核电+新能源同步发展

①核电电价回升叠加新能源快速发展有望推动公司摆脱核电装机增长缓慢的束缚。

②新能源装机快速成长,绿电价值日益凸显,未来成长性高

内蒙华电(600863.SH):传统业务修复新能源空间广阔,高股息与高成长兼具

①内蒙古高耗能产业占比位居全国第一梯队,现有超过1000万千瓦煤电项目业绩弹性显著;②魏家峁煤矿二期600万吨产能获批,煤炭产能翻倍带来巨额业绩增厚;

③目前已经拥有超过140万千瓦优质新能源项目,坐拥优质风光资源。

中闽能源(600163.SH):业绩高增长,无煤电业绩拖累

①风电支撑业绩高增长:前三季度实现营收、归母净利同比+51%、+95%;

②海上风电持续发力,全年电量高增长可期。前三季度公司发电量同比+40%。

长江电力(600900.SH):水电龙头,持续经营、股息率较高

①乌、白投产稳步推进,水风光一体化项目有望提升业绩增长空间;

②围绕水电主业开展的配售电、国际业务和投资业务均在稳步推进。

(报告来源:国泰君安、中信建投、申万宏源证券、安信证券、长江证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本栏目电力板块相关内容回顾:

(作者:崔海花 编辑:辛继召)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。