硬核选基丨券商喊出“锂盐迎来第三轮涨价”,锂价又双叒叕创新高,同类排行第一的前海开源崔宸龙有话说

锂价已经大涨一年了,近日国泰君安有色团队抛出“锂盐迎来第三轮涨价”的观点,令业内高度关注。

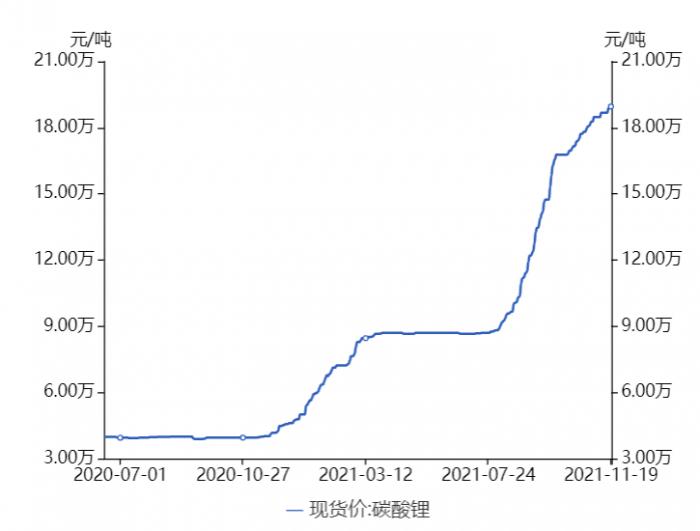

据上海有色网数据,截至11月25日,电池级碳酸锂连续三日报价突破20万元/吨,较去年同期的4.35万元/吨上涨359.8%,年初至今上涨277.4%。

是什么在支撑锂价?未来空间大不大?今天我们就来探讨一番。

01、发生了什么?

自1912年Gilbert N. Lewis提出锂金属电池后,科学技术不断发展,锂已经作为现代工业中不可或缺的一环。从上游锂矿等资源开采,到中游材料加工与电池制作,到下游新能源汽车等终端的使用,已经形成了完整的工业产业链。

作为重要的工业资源,锂盐价格在去年疫情爆发后飞速上升。到11月19日,中国工业级碳酸锂均价在189600元/吨,是2020年初价格的4.7倍。从图形中可以看出,从2020年四季度以来,锂盐价格已经历了两轮涨价。

在资本市场上,锂电池板块同样风生水起。只在9月中时出现过回调,工信部当时表示,电动车关键部件动力电池面临锂钴镍等矿产资源保障和价格上涨压力,工信部将与相关部门一起加快统筹,提高保障能力。不过,随着锂价的继续上行,锂电池板块亦重新上冲,截至发稿,锂电池指数已涨幅超过8成。

不久前,国泰君安有色团队披露的电话会议纪要,引起业内一片哗然。该团队认为,年底将至,临近集中备货周期,厂家采购情绪明显增加,将带动锂盐价格第三次上升。

02、冬季来临,产业链供需紧张

原材料的价格上升,本质反应的是供需两端的矛盾。

从产业链上游来看,入冬后盐湖供给一定程度收缩,加剧锂电池原料供给紧张情况。根据相关数据,碳酸锂整体开工率在60%,氢氧化锂整体开工率在77.08%。

碳酸锂主流生产企业多维持满负荷生产,青海地区进入冬季产量逐月减少,中信国安与藏格锂业停工,江西地区小范围限电现象仍存,四川地区个别企业已收到限电通知,预计12月份限电。

从产业链下游来看,新能源汽车企业竞争进入白热化,更关注如何占据市场份额,对原料价格并不敏感。

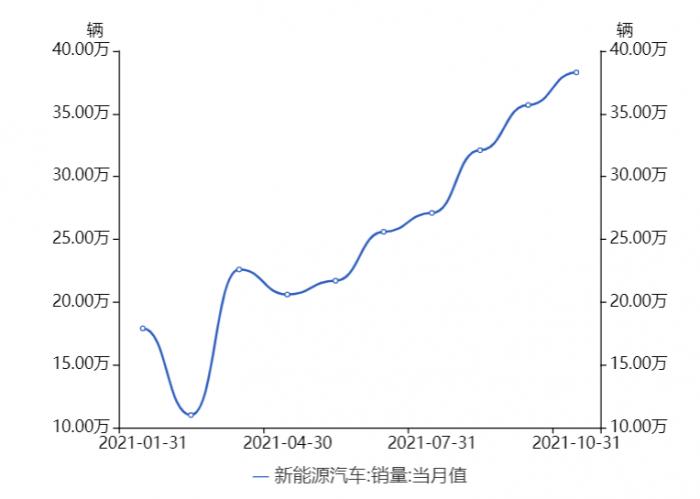

新能源汽车产销再刷新高。中汽协发布数据,1-10月,我国新能源汽车产销分别实现256.6万辆和254.2万辆,同比均增长1.8倍。其中10月产销分别实现39.7万辆和38.3万辆,同比均增长1.3倍。渗透率方面,10月新能源汽车市场继续维持历史高位,为16.4%,新能源乘用车市场渗透率达到18.2%。分类型看,1-10月纯电动汽车产销分别为213.2万辆和210.5万辆,同比均增长1.9倍;插电式混合动力汽车产销分别为43.3万辆和43.7万辆,同比分别增长1.2倍和1.4倍。

许多企业已经在抢夺锂资源,为扩张铺路。比如比亚迪首次明确2040年停产燃油车,或为全球扩张做准备。11月12日,为期两周的第26届联合国气候变化大会(COP26)在英国苏格兰格拉斯哥闭幕。同日,比亚迪官宣已签署《零排放中、重型车辆全球谅解备忘录》,目标是在2030年之前实现零排放中、重型卡车的销售占比达到30%,2040年之前实现零排放中、重型卡车的销售占比达到100%,以促进2050年实现零碳排放。

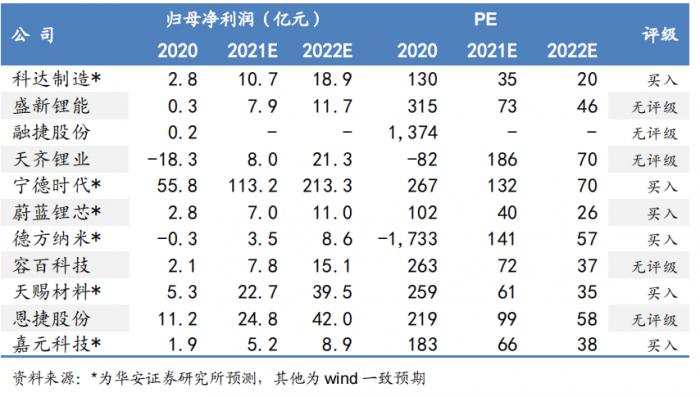

华安证券的陈晓认为锂产业投资要从量和利两方面去看:从量的角度,建议关注具备全球竞争力市占率有望提升的细分行业龙头以及以磷酸铁锂和高镍为代表的高增速赛道:宁德时代、亿纬锂能、德方纳米、容百科技、中伟股份、恩捷股份、天赐材料等;从利的角度,建议关注供需趋紧,利润率有望持续改善的环节及相关公司:科达制造、盛新锂能、融捷股份、天齐锂业、嘉元科技、诺德股份、翔丰华等。

03、对标国际,锂业同样受宠

长单定价的影响逐渐消除,第四季度南美盐湖提锂企业产品售价预计大幅抬升,全球锂价有望共振向上。

受益于锂产品销售量价齐升,南美盐湖提锂企业经营业绩继续改善。2021年第三季度,南美盐湖提锂企业经营状况继续改善,Albemarle、SQM、Livent和Orocobre第三季度锂业务收入分别同比增长35%、94%、42%和133%,销量增长叠加价格持续上行,带动相关企业经营业绩继续改善。售价方面,SQM和Orocobre产品售价则分别同比提高55%和201%,价格上涨幅度进一步拉阔。

股价方面,近三个月美股的锂电相关公司Lithium Americas(LAC)、美国雅宝公司(ALB)、智利矿业化工(SQM)均有大涨,其中LAC涨幅超过80%。

04、新能源“一哥”重仓锂电

当前,前海开源公用事业股票(005669)在同类基金中排名第一,今年以来的回报率高达108.47%。

该基金重仓新能源行业,三大重仓股为华润电力、亿纬锂能和比亚迪股份,占比分别为7.94%,7.83%和7.05%。其他重仓股为法拉电子、中国电力、宁德时代等。其中,亿纬锂能三季度报显示,前海开源公用事业股票新进成为第六大流通股东。

基金经理崔宸龙,在职1年4个月的任职回报率为230.17%,超越基准221.16%,位于同类排名第一。

崔宸龙在公开场合时指出,对于未来几年新能源的大发展,目前还只是开始阶段,处于发展初期,未来不断会有新技术新产品;行业中最看好锂电池和光伏两个细分赛道,确定性更高并且技术发展潜力也更高。

他认为,新能源运营商开始其商业模式的改善,中长期增长的确定性较高,相对于制造端,其渗透率更低,经营稳定性强,未来的发展空间大,他们会关注新能源运营企业的中长期投资机会。3季度行业整体表现较好,基本面保持了快速的增长,短期不排除波动加大,但他们将会继续坚持上述的投资主线,在市场波动中坚持长期投资理念,陪伴行业与优秀企业共同成长。

不过,我们也看到了不同声音。

21世纪资本研究院从国内一家锂盐企业处了解到,11月以来锂盐上行趋势已有所放缓,电碳涨至20万元后,贸易商开始认为风险正在不断增强,其囤货与市场炒作氛围开始下降。碳酸锂达到20万元/吨价位后,市场各方心理也已经出现明显变化,比如贸易环节便会出现不敢过多囤货的情况。

因此,随着锂盐“价格基数”的不断抬高,可能会成为后期接下来快速上涨的阻碍。

就近期调研情况来看,虽然存在上述两个节点材料企业备货的预期,但是与2020年同期相比,面对当前过高的价格,今年下游备货力度可能会弱于2020年同期,相应需求端对锂盐价格的拉动也会降低。

换言之,碳酸锂会继续保持涨势,但是上涨效率可能会低于预期。

(本文信息不构成任何投资建议,刊载内容部分引用自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:21资本研究院/冯展鹏,实习生,何昊哲 编辑:辛继召)

该频道为南财特色专栏,频道刊载的内容知识产权均属广东南方财经控股有限公司所有,任何未经书面单独授权,任何人不得以任何方式使用。