南财脱水研报|医药生物板块政策频频落地、估值10年低位,关注CXO、创新药、医美等五大板块投资机会

南方财经全媒体 资讯通研究员崔海花 综合报道 近日、医药生物板块反弹。自11月9日的医保谈判开始,政策频频落地,医药板块走势回暖。11月9日至今(11月26日),医药生物指数 (000808.CSI)累计已反弹4.69%。

个股上看,11月26日,亿帆医药(002019.SZ)、博瑞医药(688166.SH)大涨6.79%、6.44%。本周看,康泰医学(300869.SZ)大涨25.27%

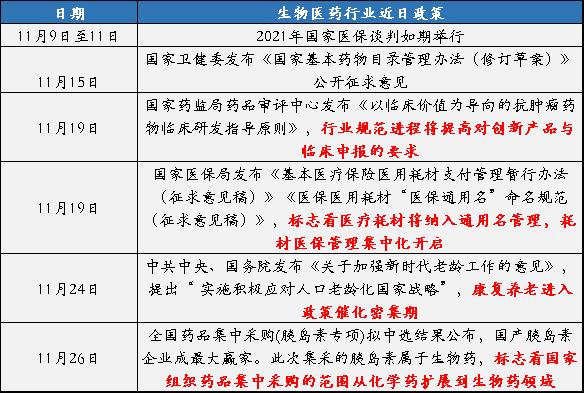

消息面上,医药生物板块政策频发:

行情回调、当前估值较低,机构看好配置机会

2021年年初至今(11月26日)板块回调,医药生物板块累计跌幅-10.59%;申万所有28个行业中排名第22(截至11月13日),表现平淡。

2021年前三季度医药板块可比公司整体收入增速为18.19%,归母净利润增速为24.75%,板块整体保持着较为强劲的增长态势。

行业进入近10年估值低位。截至11月26日,医药生物板块PE为36.67倍,低于10年平均值37.52倍。

华泰证券:医药行业逐步筑底,2022年医药生物板块更具投资机会。

东方证券:医药生物行业核心资产逐步显露性价比,随着医保谈判落幕,利空因素出尽。

华泰证券:医药板块政策不确定性正在逐步下降,高质量与真创新或将成为生存预期。

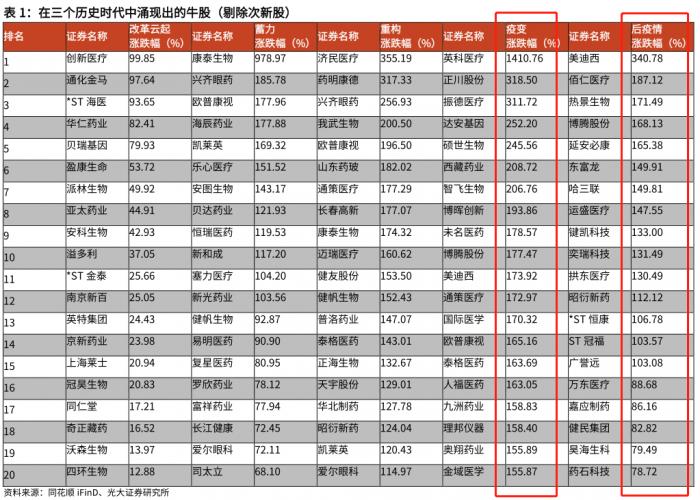

板块历史复盘:每一轮调整都出现投资机会

光大证券梳理了2015年以来,医药生物板块回调行情,发现每一轮调整后都出现了产业投资机会;

认为过去6年影响板块走势的核心要素,政策始终是中短期投资的最重要变量,但长期影响因素仍是人口结构变化和技术进步所带来的不断成长。

在不同的历史阶段,医药板块也相应涌现出了不同的牛股:

光大证券:“成长”是医药的主题, 医药行业是一个长期稳健增长的行业。短期政策的调整影响板块内的部分公司,仍有大量的优质公司受益于产业周期与时代周期共振,穿越阶段周期成为牛股。

大变革时代,如何理解医药投资不变的底层逻辑?

2021年下半年以来,医药生物板块再次出现较大幅度调整,站在当前位置:在医疗健康行业大变革时代,医疗投资面临着前所未有的机遇,同时也经历着巨大挑战。

光大证券:从长期看,医药健康行业是一个长坡厚雪的优质赛道,明晰医药投资中的变与不变,顺应行业变革过程中的转型和挑战。

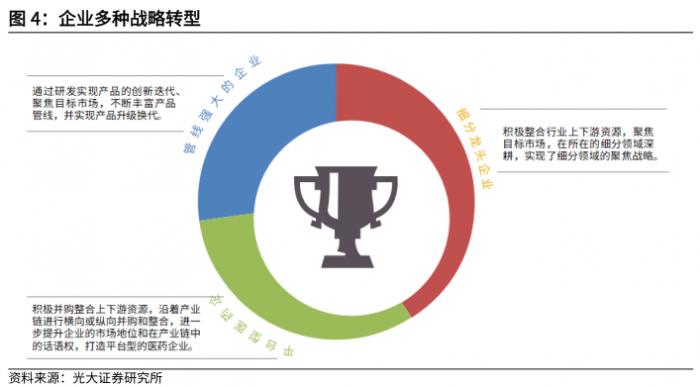

1、板块面临的“变量”-后疫情叠加政策变革,企业积极谋求战略转型

疫情防治或成新常态,“疫苗+治疗药物”铸成防线;

疫情以来政策频出,医药行业迎来深刻变革,高质量与真创新成为生存预期:

创新与国际化浪潮之下,企业谋求战略转型。

2、板块面临的“不变量”-人口结构与医疗卫生投入趋势不变,创新引领之路开启

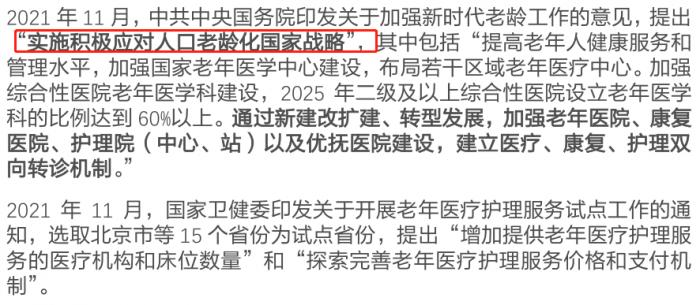

人口总量低增长,老龄化趋势扩大。二胎生育高峰回落,出生率和出生人口开始不断下滑。

卫生投入持续扩大。从2011至2019年,我国卫生总费用由24000亿元上升至66000亿元,CAGR为13.24%,将对医疗行业带来结构性投资机会。

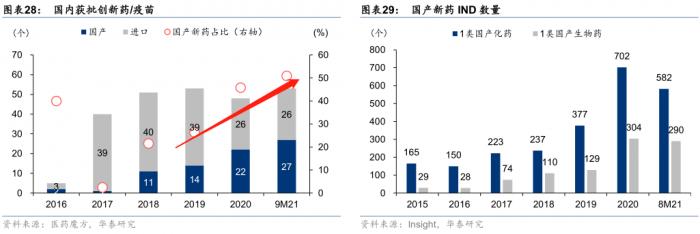

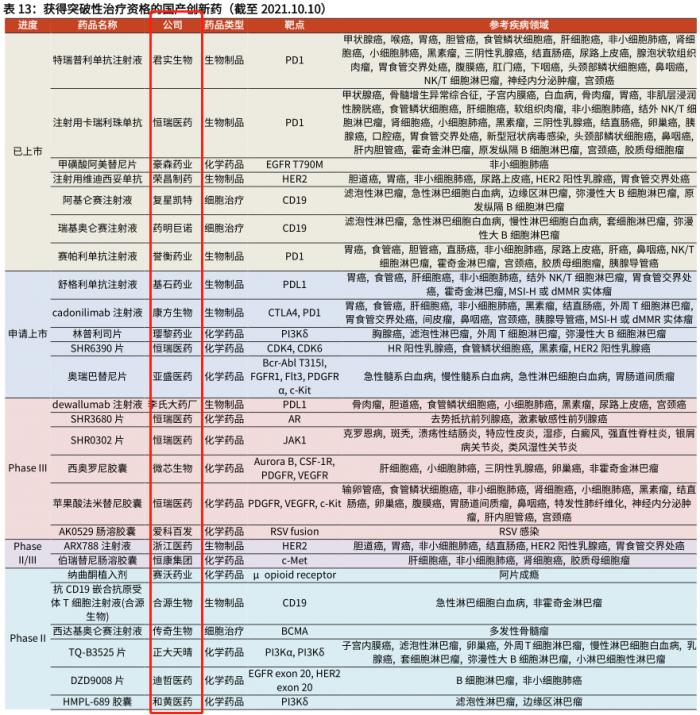

鼓励真创新,迎接国产替代与国际化浪潮。国家统计局:医药工业领域研发投入,从2011年的211亿元上升至2019年610亿元,九年间增长近190%。

CDE推出《以临床价值为导向的抗肿瘤药物临床试验研发指导原则》,进一步规范研发原则力求真创新,行业渐入创新收获期,本土创新企业力量逐渐显露,国产替代与国际化的浪潮即将来临。

2022年关注五大细分板块投资机会

1、创新药:从中国新走向全球新拉开序幕

近年来国内制药产业—尤其是创新药表现繁荣:新药研发展现强劲势头。

创新国际化是中国制药产业升级换代的必由之路,也是中国创新药企业参与全球竞争、成为跨国药企的必然选择;

在创新国际化方向上具备领先优势的企业将成为下一波创新药大潮的弄潮儿。

2、医药外包CXO :高景气度持续,进入全产业链竞争时代

医药创新研发热度不减,CXO行业创新化景气度持续提升:

前端投融资市场:动脉网数据,中国医疗健康一级市场2021年三季度,融资事件达387起(同比+80%),融资总额达到586亿元,亦创下历史新高。融资高景气为行业订单及资金奠定良好基础,中短期景气度无需担心;

后端:国内头部CXO企业药明康德、康龙化成、凯莱英、泰格医药等2021年各季度延续高增长趋势,单季度收入同比增速均值均超过35%。

加速产线布局,药明康德、康龙化成、药明生物、凯莱英、昭衍新药等,均进入CXO全产业链扩张竞争时代。

3、医疗器械:国产替代自主可控浪潮器械创新与国际化:从普耗走向高耗。

疫情刺激我国医疗器械出口高速增长,2020年出口额181.51亿美元,同比增长40%。

集中带量采购将洗牌耗材赛道,倒逼高值耗材企业出海。当前乐普医疗、微创医疗多款高值耗材已经获得CE认证,有望率先走向国际市场。

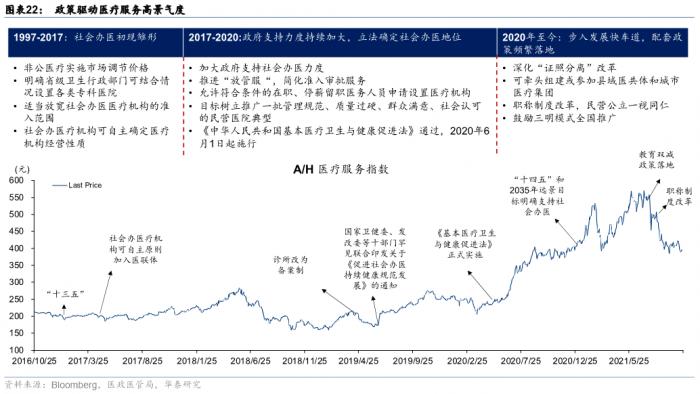

4、医疗服务:迎接扩张机遇政策驱动行业高景气度,业绩为王方可脱颖而出

政策驱动医疗服务高景气度。

医疗服务板块细分领域康复领域:康复治疗需求旺盛,具有千亿级的广阔市场。

政策频出,行业或将迎来拐点。

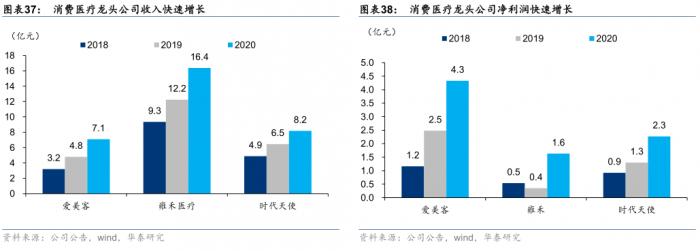

5、消费医疗:新时代下的高景气赛道

当下消费医疗行业已迎来高增长阶段(典型行业:医美、脱发、齿科等),兼具医疗(高壁垒)与消费(高成长确定性)双重属性,在行业的黄金增长期龙头公司有望快速成长。

配置策略

药明生物(2269 .HK):领衔大分子CDMO,国内领先,国际第一梯队

①疫情催化加速公司发展,2021年进入商业化元年:预计到2024年产能达43万升,与三星生物、Lonza等国际CDMO龙头处于同一个量级;

②革命性地将药物从DNA推进到IND的时间从21个月缩短至6个月,成为业界领先标杆。

③盈利能力显著高于同业公司,近年来ROE稳定在10%,与Lonza相近,优于三星生物。

迈瑞医疗(300760.SZ): 医疗器械的龙头企业,产业链布局全面,业绩有望持续放量

①医疗新基建、常规诊疗恢复双核驱动业绩高增长;

②研发成果持续落地,仅2021上半年,公司上线多款新产品;

③公司形成广而深的产线布局。AED、微创外科、高端彩超等打造增长亮点,动物医疗等成长性业务潜力巨大,长期成长利好。

微创医疗(0853.HK):平台型医疗器械龙头,竞争优势尽显

①冠脉支架受集采影响波动,骨科业务有望提升份额。

②瓣膜与心律管理业务蓄势待发,其他业务板块稳健增长。

③手术机器人国产龙头,已进入商业化推广阶段。

信达生物 ( 1801.HK ): 国产创新药出海的先驱

①信迪利单抗市场优势持续强化,多个产品商业化全面推进;

②国际化即将起步,引领国产创新药出海的浪潮;

③持续扩大产能,为商业化提供坚实的支撑。

华东医药(000963.SZ):经营拐点出现,2022年起将全面进入高景气通道

①存量业务风险出清+海内外医美新品上市

②收入高增长+创新管线合作&商业合作密集落地

③在众多催化下,有望迎来戴维斯双击,具有催化与估值性价比的标的

华熙生物(688363.SH):透明质酸产业化规模位居国际前列

①伴随疫情步入常态化,医药级与化妆品级原料恢复增长;

②医疗终端产品:科技力+品牌力,开启医美元年;

③功能性护肤品&功能性食品:C 端产品高速增长,进军功能性食品蓝海市场。

药明康德(603259.SH)-全球CXO 龙头,强者恒强,持续实现超越行业的增长

①传统业务驱动业绩快速增长,产能扩张保障未来业绩。目前公司共有37个商业化、47个临床III期、235个临床II期、1229个临床I期及临床前期项目。

②新业务景气度高,测试业务表现最为亮眼。

(报告来源:光大证券、华泰证券、东方证券、华创证券、天风证券、浙商证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本栏目医药生物板块相关内容回顾:

(作者:崔海花 编辑:辛继召)

财经日历重磅上线丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。