股市波动,权益类银行理财近6月平均净值增长率-5.89%,对话宁银理财投资秘诀 丨机警理财日报(1月28日)

持续震荡回调的A股市场对银行理财投研能力提出了更大的挑战。由此,借力公募基金的权益投资能力,以FOF投资模式参与权益市场成为银行理财公司的重要方式。

![]()

今天是A股春节前最后一个交易日,你选择“持币过节”还是“持股过节”呢?综合机构观点来看,多数机构对节后市场较为乐观,建议“持股过节”。在机构看来,经过1月以来的持续震荡下行之后,市场目前的调整或已进入尾声,当前优质个股的“估值性价比”已经明显提升。

课题组认为,不管是“持股过节”还是“持币过节”,都是聚焦于中短期行情走势,不确定性较高,建议投资者应该更多聚焦长期维度,根据自身风险偏好以及投资周期合理制定投资计划。

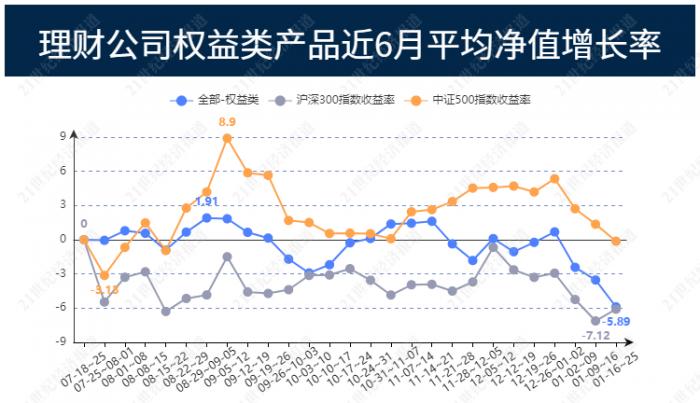

理财公司权益类公募型产品近6月净值增长率榜单

开年以来,A股累计跌幅超过10%。避险情绪驱动下,投资者开始急速涌入全球最大黄金基金SPDR黄金股份(GLD),该基金仅在1月21日一天就获得约103亿元人民币的资金,创下该产品自2004年上市以来的最大资金净流入。1月25日,沪深两市深度下挫,三大指数跌幅均超2.5%,两市4399只个股下跌,个股下跌数创下历史纪录。

在机构看来,市场下跌一方面是源于美国加息预期对全球市场扰动,叠加俄罗斯乌克兰边境危机的影响,另一方面也是元旦后国内市场对政策的一致预期有所改变,赚钱效应缺失,最终导致全市场个股普跌,尤其是中小个股跌幅巨大。此外,业绩地雷也是市场下跌的诱因,目前,进入年报业绩预告密集披露期,一些公司业绩地雷对市场也造成一定的压力。

从银行理财权益类产品近6月表现来看,收益也不甚理想。在存续时间超过6个月的11款权益类公募产品中,仅有3款获得正收益,包括招银理财的“招卓消费精选周开一号”和华夏理财以打新策略为主的两款产品。

其余产品均有不同程度的下跌,光大理财的“阳光红卫生安全主题精选”更是跌超25%,近6月净值增长率为-25.85%,近6月年化波动率为30.65%,近6月最大回撤率为26.88%。拉长期限来看,该产品1月25日最新净值为0.7948,产品自成立以来净值下跌了20.52%。

持续震荡回调的A股市场对银行理财投研能力提出了更大的挑战。借力公募基金的权益投资能力,以FOF投资模式参与权益市场成为理财公司的重要布局策略。

南财理财通课题组发现,在权益产品布局上,宁银理财的三款权益类公募产品(“宁耀权益类全明星FOF策略1号”、“宁耀权益类优质成长FOF策略2号”和“宁耀权益类稳健价值FOF策略3号”)均采用FOF策略。那么,FOF策略有何优势?本期,南财理财通课题组独家对话宁银理财权益团队,听听他们的权益投资感悟。

复盘:2021年的投资逻辑是什么?

南财理财通课题组:“宁耀权益类全明星FOF策略1号”和“宁耀权益类优质成长FOF策略2号”这两款产品的成立时间较早,能否复盘一下这两款产品在2021年的投资思路和投资逻辑?

宁银理财权益团队:两款产品在2021年均践行了我们一贯的投资思路。首先,在仓位配置方面,我们根据内部研究团队定期输出的观点,投资经理结合市场环境进行仓位调整,整体上在风险较大的四季度,维持了80%左右的最低仓位水平。

在风格/行业配置方面,我们通过自下而上行业景气度跟踪、相对性价比分析,确定阶段时间内的优势风格/行业,在2021年下半年及四季度逐渐将持仓风格向价值偏离。

另外,在基金品种选择方面,我们通过定量筛选、定性分析与定期访谈跟踪,优选出具备超期超额收益能力的基金产品进行配置,并对出现风格漂移、阶段性与市场环境不匹配的基金进行调整,在2021年我们对部分规模增长较快、持仓过于集中的基金品种维持了谨慎配置。

南财理财通课题组:在银行理财同类产品中,这两款产品的回撤水平较低,在投资中是如何控制回撤的?

宁银理财权益团队:在产品管理过程中,我们主要通过两方面控制回撤。

在组合配置方面,我们在市场明显偏热及高估的状态时会适当降低仓位,这得益于我们大类资产配置小组对市场及基本面的及时跟踪、反馈。与此同时,我们也会及时调整组合的内部结构控制整体回撤。

在基金选择方面,识别并坚定持有具有超额收益能力不仅是控制回撤,也是创造长期收益的重要来源。我们坚持一贯的选基方法,并不断进行优化,确保能够不断发掘优秀的基金经理。

目标:持续寻找 “三可”的基金经理

南财理财通课题组:三款权益类产品均是采用FOF策略,FOF策略有何优势?

宁银理财权益团队:FOF策略的优势主要有几个方面:(1)可以实现风险的充分分散,权益资产长期收益可观,但波动巨大,FOF通过投资一篮子基金可以实现在投资方法、风格、行业上的分散,从而降低组合的整体波动水平;

(2)可以发挥机构专业化的投资能力,主要是风格/行业配置与基金选择两方面,特别是后者:随着公募基金大发展,公募基金数量大幅增加,收益也出现明显分化,FOF投资机构通过专业化的选基方法、密集的调研访谈,可以优选出真正具有长期稳定超额收益能力的基金产品。

南财理财通课题组:FOF策略考察大类资产配置能力和选基能力,请问宁银理财在这两方面做了哪些工作?FOF产品是如何选择基金的?

宁银理财权益团队:在大类资产配置能力方面,我们有由债券投资、权益投资、多资产投资等多投资部门组成的大类资产配置小组,定期输出投资观点;同时配备多名专职策略研究员,负责日常研究与市场跟踪;而在研究体系建设与优化方面,我们建立了覆盖股票、债券、衍生品等多资产的大类资产配置体系,并根据市场反馈不断进行优化升级,这是我们进行多资产投资的重要保证。

选基方面,目前我们配置了专职基金研究员,分别负责股票型基金、债券型基金、量化基金等研究,充实的人才储备是持续投研成果输出的保证;我们也将日常研究、分析结果进行了系统化部署,通过开发专属基金评价系统,实现了研究成果的快速转化;最后我们也会根据实际的投资反馈,持续进行基金评价体系的优化,确保我们能够及时准确的发现优秀基金经理。

我们FOF选基金的目标是能够持续寻找 “业绩可解释、表现可预测、能力可持续”的基金经理。具体实践方面,主要通过两个维度对基金产品进行评价:首先是基金公司研究层面,评价的主要关注点为公司治理及经营管理,确保基金公司能为基金经理赋能;其次是对基金经理的评价,关注点主要是其投资能力,主要通过超额收益获取能力及其稳定性、可持续性体现,通过定性访谈及定量分析完成对基金经理的最终评价。

南财理财通课题组:2022年应该如何进行资产配置?资产配置的天平应该更倾向于股票还是债券?

宁银理财权益团队:整体来看,我们认为2022年债券和权益各自均有机会:

债券方面,2021年末到2022年1季度可能是宽信用明确见效前的货币宽松期,有利债券表现。交易仓位可把握宽松期机会。配置时点可关注:1-2月开门红是否带来社融大幅回升、Q2通胀预期是否发酵等。

权益方面,1月份以来市场受到外部环境影响表现较弱,但现已下跌至盈亏比较佳的水平,叠加后续稳增长政策发力及宽信用见效对股票资产友好,目前对市场不悲观,仍可把握优质超跌个股的结构性机会。

差异:从产业回报角度把握投资机会

南财理财通课题组:宁银理财在权益布局上是如何考虑的?后续会继续发行权益类的FOF产品么?

宁银理财权益团队:目前我们已经发行了三款不同风格的权益类FOF产品,后续的产品发行主要考虑两个方面:首先是客户需求,权益资产未来可能是替代房地产最重要的配置方向之一,但需要考虑不同阶段、不同风险偏好客户的个性化需求,设计出与之匹配的产品类型;另外,我们长期看好权益市场的投资前景,特别是经过前段时间的调整,未来预期收益进一步提升,我们也会根据市场情况进行相关产品的发行安排。

南财理财通课题组:宁银理财目前权益投研团队有多少人?理财公司应该如何弥补投研弱势?

宁银理财权益团队:我们目前权益投研团队近30人,覆盖FOF、个股、衍生品等类别资产的投资研究。 弥补投研弱势有两个方面:一是社招与校招并举,吸纳优秀投研人员;二是加强自身投研体系与能力建设,包括自上而下的多资产配置与自下而上各类细分策略的研究。

南财理财通课题组:银行理财公司相比公募基金,在权益市场布局上有何差异和优势?

初期,银行理财公司主要借助公募基金成熟权益投资能力,以FOF投资模式参与权益市场。在含权益类产品的投资运作中,公司也会更注重大类资产配置与权益资产的仓位管理,以匹配公司客群的绝对收益偏好。此外,相比其他类资管主体,银行理财子的投资范围包括了海内外、一二级、场内场外各类资产及其衍生品、公募及私募产品等,具有投资范围广、工具丰富的比较优势。

在个股投资方面,银行理财公司一是吸收公募基金、保险资管等行业投研经验;二是借助银行体系对于实体经济的辐射能力和长期理解,从而打造从宏观贯穿到行业和重点公司的投研体系,会更加强调从产业回报的角度去把握相关投资机会。

理财公司权益类产品近6月平均净值增长率走势

从行业整体情况来看,理财公司权益类产品近6月平均净值增长率为-5.89%,同期沪深300和中证500的阶段收益分别为-6.09%和-0.13%,理财公司权益类产品近6月收益率跑赢沪深300指数,跑输中证500指数。

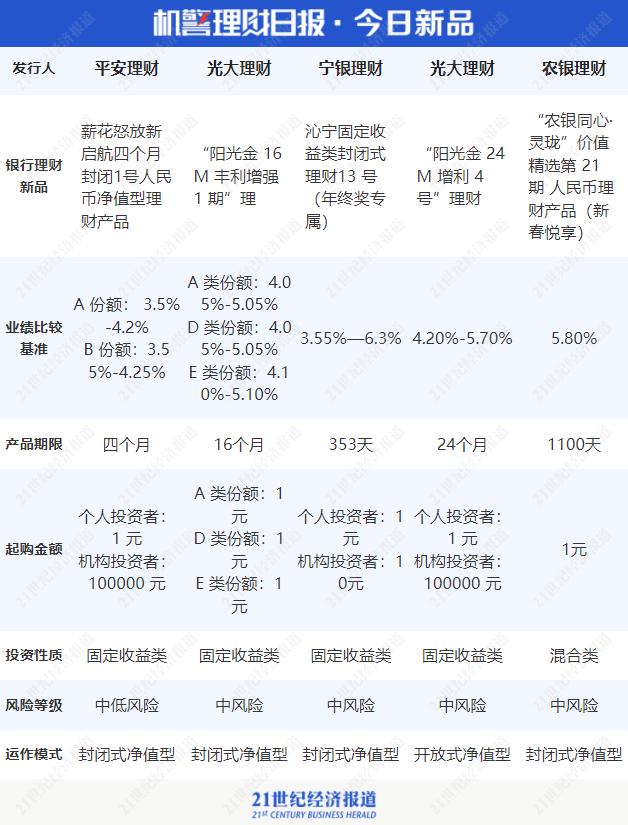

近期,不少理财公司应景推出了“春节特供”或“年终奖专属”产品,南财理财通课题组选取以下5只供参考。根据南财理财通数据,目前共有8款特供产品在售,分别来自光大理财、平安理财、农银理财和宁银理财。从运作模式来看,除光大理财“阳光金 24M 增利 4 号”为开放式产品外,其余均为封闭式产品。风险等级上,平安理财的“薪花怒放新启航四个月封闭1号”为中低风险产品,其余均为中风险产品。投资周期上,8款产品普遍在1年-3年之间,而平安理财的“薪花怒放新启航四个月封闭1号”投资周期最短,为4个月。

以平安理财的“薪花怒放新启航四个月封闭1号”为例,该产品为平安理财新启航系列年终奖特供产品,成立后封闭116天,2022年5月26日自动到期,产品拟投资债权类资产比例不低于80%,非公开发行债券投资比例小于40%,非标资产比例不高于49%,权益类资产比例小于5%,优先股、可转债占比合计小于5%。

产品分为A份额和B份额。A份额起投门槛较低,为1元,而B份额起投门槛为10万元。然而,B份额业绩比较基准较高,为3.55%-4.25%,A份额业绩比较基准为3.5%-4.2%。从费率上看A份额和B份额无异。两类份额均不收取认购费,固定管理费、销售服务费和托管费分别不超过0.5%/年、0.5%/年和0.03%/年,费率合计1.03%/年,超额业绩报酬未在产品说明书中提到。

(作者:黄桂煊 编辑:马春园)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)