银行养老理财上新,保本吗?

近日,由《21世纪经济报道》联合蚂蚁投教基地联合推出的《养在未老时》投教专题已经和大家深入聊了降息周期和低利率时代对养老的影响《降息周期来了!对养老投资意味着什么?》,以及养老金的筹划和三支柱体系《做好养老理财规划!如何让60岁的你感谢30年前的一个决定?》。

今天接着上干货,讲讲刚刚出道不久的 “小鲜肉”——银行养老理财。

自去年下半年开始,横空出世的养老理财就频频收获眼球。时隔不过半年,2月25日,银保监会发布《关于扩大养老理财产品试点范围的通知》,明确自2022年3月1日起,养老理财产品试点范围由“四地四机构”(即工银理财在武汉和成都、建信理财和招银理财在深圳、光大理财在青岛)扩展为“十地十机构”(即北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳十地,和工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财十家理财公司)。原有四家试点机构的募集资金规模上限也从100亿元提高至500亿元。

养老理财试点扩容意味着将有更多居民可以购买到养老理财,养老理财市场规模也将迅速扩大至近3000亿元。

对这个刚刚出世半年的“小鲜肉”,很多人可能还会觉得困惑,银行理财大家都熟,加上养老二字能有多大不同。

什么是养老理财

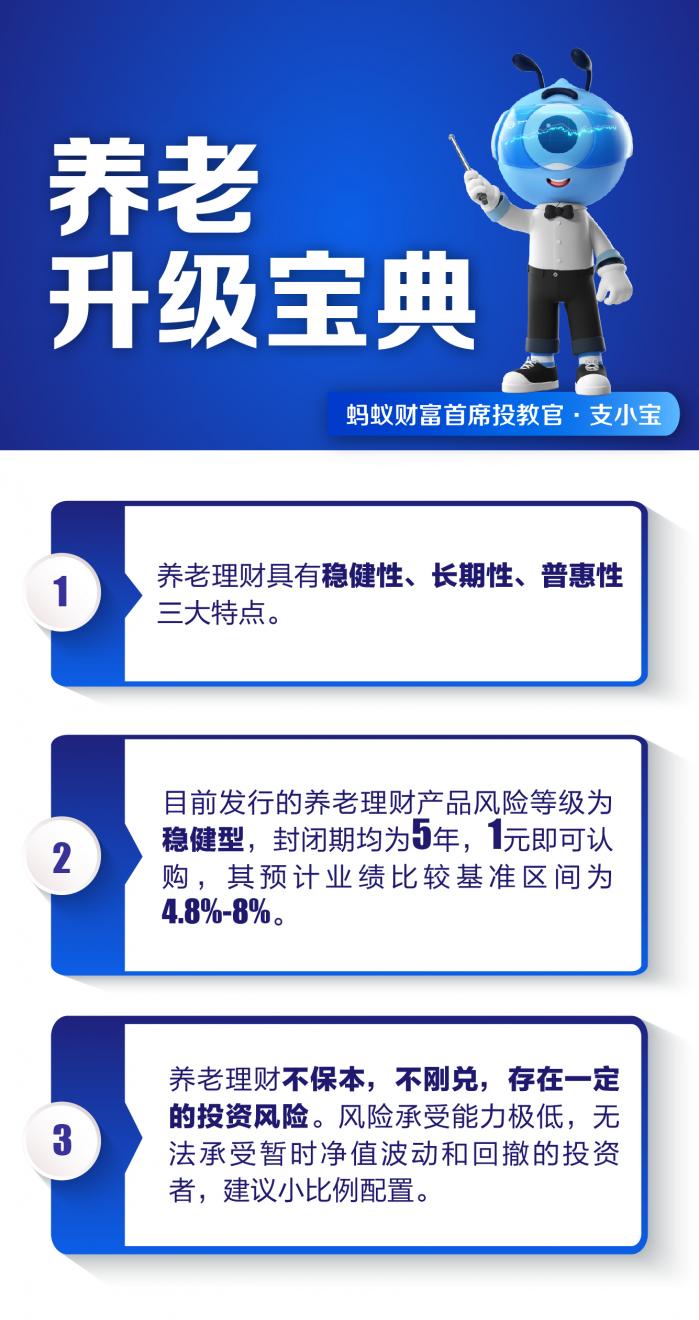

我们将首批四家机构推出的养老理财产品作为参考和分析范本,从中国理财网披露的信息看,截至目前四家试点机构已经推出了15支养老理财产品。而它们最被市场所熟知的特点即“稳健性、长期性、普惠性”三点。

具体来看:

首先,这些产品的风险评级均为二级或三级,也就是属于稳健型,投资范围主要为固定收益类债券资产,占比近8成。此外,养老理财都设置了“平滑基金”,即当产品收益超过预定业绩比较基准后,管理者会将超出的一部分提取出来作为收益平滑基金,在收益低于业绩基准时进行回补,目的是为了“削峰填谷”,降低净值波动。这种机制的设置也体现了其稳健性的特点。

但请注意,即便有风险缓释机制,投资方向也比较稳健,养老理财依然是净值型理财产品,最后真实获得了多少投资收益,投资者就可以获得怎样的投资回报,也可能高,也可能低,甚至可能亏本!不保本不刚兑,不保本不刚兑,不保本不刚兑!(重要的事情说三遍)

第二,这些产品封闭期均为5年,到期后才可以自由赎回,体现其长期性特点。

第三,门槛极低体现普惠性,首批试点养老理财产品均为1元起购、0认购费、0销售服务费,收取的管理费和托管费用均不超过0.02%。与公募基金相比更优惠,公募基金在银行端不仅收取募集费用,而且年管理费多在2%以上。

当然,老基民和老理财人都懂,所谓预期年化收益率只是预期,而非承诺,所有养老理财的合同中也都有 “业绩比较基准不代表产品的未来表现和实际收益,不构成对该理财产品的任何收益承诺”类似语句。当然,养老理财本身是长周期的投资产品,且设置的平滑机制在专业人士看来还是很给力,只是投资人也需要明白,养老理财不是银行储蓄,它不是0风险,如果你一点儿风险都接受不了,那这个产品恐怕不适合你。

首批“小鲜肉”有多能打?

首批四支养老理财上线已经超过3个月,他们的表现如何呢?

据小编统计,工银理财起始日期为12月23日的产品,3月23日净值为1.0081;建信理财12月16日起始的产品,3月28日净值为1.0058;招银理财12月16日起始的产品,3月18日净值为1.0016;光大理财12月15日起始的产品,3月25日净值为1.0091。其中,光大养老理财产品目前的收益表现最高,年化收益率约为3.29%,但也尚未达到其5.8%的业绩比较基准下线。

业内人士分析主要系2021年底至今金融市场波动较大缘故,导致养老理财试点产品净值相对不高,但目前整体养老理财产品运行平稳,大家还是可以放心滴。小编在此需要提醒投资人们,养老理财为长周期投资,千万不要像股票盯盘一样天天盯着收益率哦,一时得失意义都不大,关键在于产品到期能否拿到预计的本金和收益。

(作者:侯潇怡 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。