机警理财日报特刊丨透视权益类公募产品:2021年发行加速,总规模超75亿,“阳光红ESG”收益最高(4月29日)

从理财公司权益类公募产品表现看,不同产品之间业绩分化显著,阶段性踩对行业可获得较高的超额收益,而选错行业则会造成比较大的亏损。

编者按:

2022年4月25日,南方财经全媒体集团、南财理财通、21世纪经济报道成功举办“2022年首期银行理财线上策略会”。本次会议不仅聚焦2021年银行理财运行情况,还对后市投资策略进行了深入研讨。本次策略会南财理财通课题组重磅发布了《2021银行理财年度运作报告》及年度产品收益榜单,由粤港澳大湾区(广东)财经数据中心出品。

4月25日至4月29日,《机警理财日报》推出年度特刊,将根据不同的产品分类,连续5期发布年度榜单及部分报告内容摘要,如需下载报告全文(超100页),请扫描文末二维码,联系南财理财通研究助理。

2021年是风格轮动的大年。大小盘风格上,Wind数据显示,小盘指数(申万)全年上涨22.67%,中盘指数(申万)小幅上涨9.15%,大盘指数(申万)下跌4.49%。全年范围内小盘风格明显占优,“以大为美”的市场风格在2021年初蓝筹股泡沫破裂后宣告结束。

行业表现上,Choice数据显示,2021年申万一级31个行业中有22个行业取得正收益(板块涨跌幅按成分股总市值加权平均计算),其中电力设备、基础化工、煤炭、有色金属、钢铁的涨幅排名前五,而商贸零售、家用电器、农林牧渔、非银金融、社会服务的涨幅则排在最后五位。具体来看,受益于新能源行业的快速增长,电力设备板块在2021年以61.21%的涨幅位居第一,该板块涌现出宁德时代、隆基股份等行业牛股;同时,由于供需失衡和货币宽松,基础化工、煤炭、有色金属、钢铁等周期性行业涨幅居前,全年内分别上涨50.86%、43.88%、40.02%和38.87%。受经济下行影响,食品饮料、商贸零售、家用电器、社会服务等行业在2021年跌幅明显,全年分别下跌4.43%、7.64%、8.2%和25%。此外,由于调控力度加大,2021年房地产板块整体下行,跌幅达5.78%;受业绩下滑影响,非银金融板块下跌16.17%。总体来看,2021年周期性行业和成长性行业明显占优,可选消费、房地产和非银金融全年表现不佳。

2021理财公司权益理财产品年度榜单:光大理财“阳光红ESG行业精选”夺冠

截至2021年12月31日,存续时间超过1年的权益类公募产品共有6款。

从净值增长率看,光大理财的“阳光红ESG行业精选”和“阳光红卫生安全主题精选”分别包揽首尾两名,前者押注新能源赛道,后者押注医药生物领域,收益相差超30个百分点。

从年化波动率看,上述光大理财两款行业主题产品同样波动显著,年化波动率均为24.23%。而榜单其余四款倾向均衡配置的产品,其年化波动率则明显较低。

从最大回撤率看,“阳光红卫生安全主题精选”全年回撤高达26.67%,这主要是因为曾经风光无限的医药板块在2021年初出现高位回撤。Wind数据显示,申万医药生物指数2021年最大回撤达28.13%。

从卡玛比率看,信银理财“睿赢精选权益周开”收益回撤比最高,该产品2021年净值上涨10.11%,最大回撤率为10.06%,卡玛比率为1.0049。

从理财公司权益类公募产品表现看,不同产品之间业绩分化显著,阶段性踩对行业可获得较高的超额收益,而选错行业则会造成比较大的亏损。

19只权益理财产品“破净”

从理财公司权益类产品表现看,南财理财通数据显示,在处于存续期的143只权益类产品中,有19只在2021年末净值小于1。

其中,招银理财有8只权益类产品“破净”,除“招卓泓瑞全明星精选日开一号”为公募型产品外,其余均为“招卓臻选泓瑞”的同系列私募型产品;信银理财有4只“破净”,均为封闭式私募型产品,包括“全盈象私享科创企业系列1号”、“超享象VC专项封闭式1号”、“超享象VC专项封闭式2号”和“超享象VC专项封闭式3号”;光大理财和宁银理财各有2只公募型产品“破净”;贝莱德建信理财、华夏理财和徽银理财各有1只产品“破净”。(如下图所示)

小跑进场:权益理财发行加速 差异打法各有千秋

在大力发展直接融资并建立多层次资本市场的背景下,权益市场迎来广阔的发展空间。2021年以来,作为理财市场最重要的发行机构,理财公司不断强化投研能力,建立FOF、MOM和直接投资并行的权益投资体系,丰富权益类产品线,推出涵盖不同策略、主题和细分行业的理财产品,力求满足中高风险偏好客群需求。

南财理财通数据显示,2021年理财公司共发行权益类产品53只。从募集方式看,私募型权益类产品占比高达81.13%,而公募型权益类产品仅占比18.87%。课题组认为,这主要是由于银行理财客户以中低风险偏好的人群为主,而权益类产品的风险等级普遍分布于中高风险和高风险,因此更适合风险承受能力较强的高净值客户。

2021年以来,权益类公募产品发行节奏不断加快,银行理财公司全年共发行10只权益类公募产品,超过2019年和2020年两年的发行数量总和。

截至2022年2月28日,根据南财理财通数据,理财公司存续的权益类公募产品(含母行划转产品)共19只。其中,光大理财有5只,产品数量最多;招银理财次之,有4只;宁银理财和华夏理财各有3只;信银理财和贝莱德建信理财各有2只。

在二级市场布局上,不同理财公司各有千秋。

光大理财作为较早布局权益市场的理财公司,一方面聚焦于产业成长性,布局ESG投资、卫生安全、新能源等赛道;另一方面丰富多元投资策略,发行红利因子增强策略产品。

招银理财大力发展覆盖境内外市场的综合投研体系,在2年多的探索和发展中逐步搭建起覆盖A股和港股的权益直投团队及业务体系,旗下产品“招卓沪港深精选”、“招卓消费精选”、“招卓专精特新”等均覆盖沪港深三地的上市企业。

而宁银理财主打FOF投资策略,借助公募基金成熟的权益投资能力,推出价值与成长两种不同风格的权益类FOF产品,其在投资运作中更侧重发挥大类资产配置的优势,对基金组合进行主动管理,以满足客户的绝对收益偏好。

信银理财在产品图谱上则同时布局绝对收益和相对收益产品。在相对收益产品线上,其一方面推出"博赢指数"系列指数产品,跟踪“博赢价值龙头”和“博赢创新成长”两大风格指数;另一方面推出“睿赢精选组合”基金产品条线,对标公募FOF,以定量和定性相结合的方式构建组合基金系列产品。

贝莱德建信理财可谓一枝独秀。不同于大多数中资理财公司主打“固收+”为主,混合权益为辅的稳健策略,贝莱德建信理财亮出差异化打法,开业即发两款中长期限的高风险权益类理财产品,坚持系统化主动股票投资策略,严格遵循业绩比较基准设计,持仓个股分散,强调控制波动回撤。

权益理财总规模超75亿 合资理财公司独占鳌头

从权益类公募产品存续规模看,截至最新公告日,19款权益类公募产品存续资产规模总计达到75.54亿元。

其中,4款产品存续资产规模在5亿元以上,分别为贝莱德建信理财发行的“贝盈A股新机遇私行专享权益类1期”,招银理财发行的“招卓泓瑞全明星精选日开一号”和“招卓沪港深精选周开一号”,以及宁银理财发行的“宁耀权益类优质成长FOF策略开放式2号”。此外,有7款产品存续资产规模在1亿-5亿之间,8款产品存续资产规模小于1亿,更有2款新发产品规模小于1000万。课题组认为,存续资产规模差异一方面与理财公司自身的权益投研能力有关,另一方面也受发行时点的市场表现影响。

具体来看,截至四季度末,贝莱德建信理财的首款产品“贝盈A股新机遇私行专享1期”存续规模稳居首位,达到26.17亿元,远超中资理财公司单个产品体量。课题组认为,这主要与理财公司自身的战略布局有关。贝莱德建信理财作为合资理财公司,利用外资方先进的投资理念和强大的投研实力,主打权益投资,瞄准中国图表39.理财公司权益类公募产品最新规模排名第三章理财风云榜582021银行理财年度运作报告59市场。而中资理财公司则依托母行在信贷体系下积累起来的信用投研优势,聚焦固收研究,产品定位以“固收+”为主,权益投资能力仍处于不断巩固和加强的阶段。

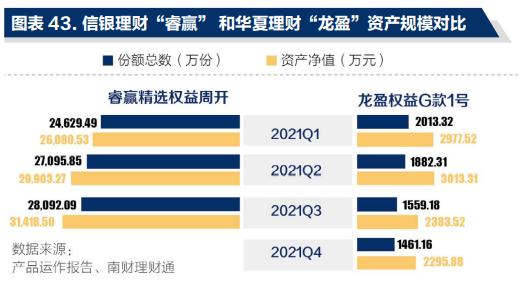

案例对比:信银理财“睿赢”PK华夏理财“龙盈”

投资模式上,光大理财的三款权益类公募产品和招银理财的“招卓沪港深精选周开一号”均采用股票直投模式,而信银理财的“睿赢精选权益周开”和华夏理财的“龙盈权益G款1号”均采用FOF投资模式,通过公募基金间接进入权益市场。课题组选取“睿赢精选权益周开”和“龙盈权益G款1号”两款FOF产品进行对比分析。

从成立时间上看,“龙盈权益G款1号”成立时间较早,于2019年8月30日成立,而“睿赢精选权益周开”成立于2020年10月28日。运作模式上,两款产品均采用开放式运作。投资周期上,“睿赢精选权益周开”每周开放申购,每季度开放赎回,最低持有一周;“龙盈权益G款1号”每三个月定开申赎。风险等级上,“龙盈权益G款1号”风险等级较高,为五级(高风险),而“睿赢精选权益周开”风险等级则为四级。业绩比较基准上,两款产品均采用挂钩型报价。

从起投金额上看,“睿赢精选权益周开”起投门槛更高,10万元起投;而“龙盈权益G款1号”1元起投,普惠性更强。

基础费率方面,“睿赢精选权益周开”整体费率较高,销售服务费、固定管理费、托管费总计达1.23%/年。不过,该产品不收取浮动管理费。虽然“龙盈权益G款1号”基础费率总计0.55%/年,不及前者一半,但其对年化收益率超过业绩基准且超过零的部分计提20%的超额业绩报酬。

从风险收益上看,“睿赢精选权益周开”2021年净值上涨10.11%,年化波动率为12.01%,最大回撤率为10.06%。而“龙盈权益G款1号”2021年净值增长率为6.64%,年化波动率为16.09%,最大回撤率为11.37%。

对比净值走势图可以看出,“睿赢精选权益周开”净值在2021年春节蓝筹股泡沫破裂后探底,此后一路上行,录得较高涨跌幅。而“龙盈权益G款1号”净值波动较大,年化波动率和最大回撤率均较“睿赢精选权益周开”更高。二者的最大回撤均发生在2021年春节后,其中“睿赢精选权益周开”的最大回撤于2021年8月3日修复完成,回撤修复天数为166天。而“龙盈权益G款1号”在2月10日-4月16日区间发生最大回撤后到2021年底仍未修复完成,最大回撤修复天数超过324天。最大回撤修复天数越短,管理人的投资管理能力越强。

另外,就业绩比较基准而言,两款产品的实际业绩走势和比较基准较为吻合,说明产品在运作时遵守业绩比较基准设计。同时,两款产品均在2021年跑赢业绩比较基准。

从两款产品2021年资产规模变化看,“睿赢精选权益周开”份额总数和资产净值在2021年前三季度不断攀升(2021年四季度报告暂未公布)。截至2021年三季度末,该产品最新份额总数为2.81亿份,最新资产净值为3.14亿元。而“龙盈权益G款1号”2021年份额总数呈逐季锐减趋势,资产净值在2021年二季度达到高点后不断走低。截至2021年四季度末,“龙盈权益G款1号”份额总数为1461.16万份,资产净值为2295.88万元。

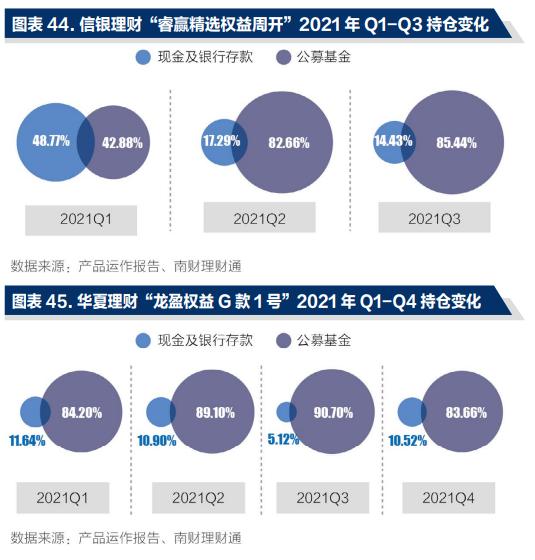

从持仓情况看,两款产品主要投向现金及银行存款和公募基金两类资产。具体来看,两款产品前三季度投向公募基金的资产占比均呈逐季上升趋势。截至2021年三季度末,“睿赢精选权益周开”的公募基金持仓占总资产比例达85.44%,而“龙盈权益G款1号”的公募基金资产占比更高,达90.7%。

四季度末,“龙盈权益G款1号”的公募基金持仓比例降至83.66%,低于当年一季度末水平。而“睿赢精选权益周开”虽然未公布2021年四季度报告,但从10月和11月的两份月度运作报告可以看出,四季度仓位并未降低,而是逐步加仓到九成左右。管理人在10月份运作报告中表示,在本次赎回开放期(10月15日)后,将逐步加仓至满仓,加仓方向主要为偏防御的低估值板块及消费复苏的食品饮料板块,使产品整体更加均衡。而在11月份运作报告中,管理人提到,产品进入11月后开始增加仓位,在赎回开放日(10月15日)之后将仓位逐步打满至九成。仓位结构调整主要为将偏中证500的仓位部分减掉,同时将有色仓位全部清掉,增加半导体、价值成长的仓位。

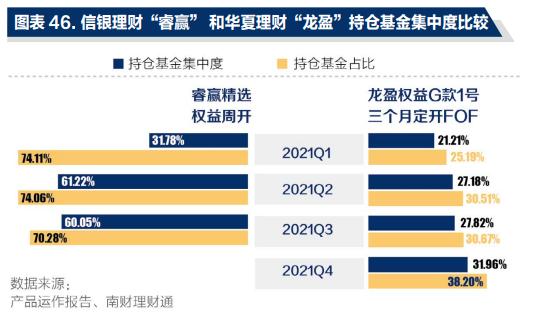

具体到前十大持仓上,“睿赢精选权益周开”公募基金的持仓集中度较高。2021年前三季度,其前十大持仓均为公募基金,且前十大持仓在公募基金总持仓中占比均达70%以上,一季度末、二季度末和三季度末的占比分别为74.11%、74.06%和70.28%。而“龙盈权益G款1号”的公募基金集中度相对较低,2021年一季度前十大持仓中有八项公募基金,仅占公募基金总持仓的25.19%;二季度、三季度和四季度前十大持仓均有九项公募基金,占公募基金总持仓的比例分别为30.51%、30.67%和38.20%。

在持仓基金品种上,“睿赢精选权益周开”2021年前三个季度末均持有“华安幸福生活”,持仓金额占净资产比例逐季上升。从持仓变动上看,相比一季度末,产品在二季度末的持仓变动较大,仅有“南方中证500增强C”、“华安幸福生活”和“富国军工主题C”仍留在前十大持仓中。而三季度末相比二季度末,持仓变动较小,二季度开始增持的“景顺长城中证500指数增强”、“景顺长城环保优势”、“博道中证500指数增强A”、“中信保诚中证500A”和“富国高端制造行业”五项公募基金均持有至三季度末。

而“龙盈权益G款1号”也对投资组合进行积极主动管理,二季度末相比一季度末有五项公募基金仍留在前十大持仓中,三季度末相比二季度末有四项公募基金留在前十大持仓中,四季度末相比三季度末有七项公募基金留在前十大持仓中。此外,该产品2021年四个季度末均持有“富国美丽中国混合A”,二季度末增持的“富国价值优势混合”、“中欧价值智选混合A”、“汇添富优质成长混合A”三款公募基金均持有至四季度末。

从已披露的前十大持仓中的基金收益率上看,“睿赢精选权益周开”前三季度收益率分别为1.25%、4.22%和3.46%,持仓基金收益率分别为-0.59%、9.76%和4.53%。“龙盈权益G款1号”四个季度收益率分别为0.37%、8.25%、-4.51%、2.79%,持仓基金收益率分别为0.82%、2.66%、1.16%、2.7%。从持仓偏离度(以“单季收益率/持仓基金收益率-1”计算单个季度的持仓偏离度再取算术平均值)上看,“睿赢精选权益周开”的持仓偏离度为-1.31,“龙盈权益G款1号”的持仓偏离度为-0.83。可以看出,“睿赢精选权益周开”的持仓偏离度更高,产品实际收益率与前十大持仓基金收益率差异更大。课题组认为,由于持仓数据是季度末的时点数据,投资经理或在两次披露持仓期间调仓较为频繁。

(作者:黄桂煊 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)