《2022年一季度南财重疾险TDW模型测评报告》:11款不达3星推荐指数 中小公司性价比相对占优

南方财经全媒体集团 记者 孙诗卉 上海报道,《2022年一季度南财TDW模型重疾险测评报告》包括重疾险(成人版)测评榜单及重疾险(少儿版)测评榜单、大湾区专属重疾险榜单。

《报告》涉及数十家保险公司的50余款产品,通过综合评分、保障力度评分及推荐指数三项指标,旨在用数据方式简化复杂条款,让产品性价比一目了然,为消费者选购提供参考。

其中,综合评分满分10分,由“南财重疾险TDW测评模型”测评得出,“南财重疾险TDW测评模型”主要选取的维度包括基础保障、特色保障、投保年龄、身故责任、保险公司风险评级、保费、增值服务等十个维度。

运用十个维度的数十个指标得出每个维度的评分并赋予不同权重,得出综合评分,该评分综合各维度数据,是一项全面标准评分。

保障力度评分满分40分,是“南财重疾险TDW测评模型”中涉及保障力度的基础保障、特色保障、可选责任等维度,选取一定的权重,得出产品保障力度评分。

保障力度作为消费者最为关心的维度,与综合得分具有同样的重要性,因此南财保险测评将其同样作为重要指标在每期测评中体现。

推荐指数满级5星,要求保险产品各个维度表现优异,以“南财重疾险TDW测评模型”测评分数9分以上为必要不充分条件。4星及4星半为整体表现较为优异的保险产品,以“南财重疾险TDW测评模型”评分8分以上为必要条件。3星及3星半评级需要“南财重疾险TDW测评模型”测评分数至少7分以上,该评级为中等评级,产品有某项缺陷或整体平平无亮点,但属无功无过类型。3星以下级别,属于不推荐级别,产品存在已知缺陷且可能对消费者影响较大。

一、重疾险(成人版)一季度榜单

重疾险(成人版)榜单包括来自20余家保险公司的28款产品,均为2021年以后上市的在售产品。

本榜单榜首产品为瑞华健康的吉瑞保(互联网),总分达到8.66,排名第一;亚军产品为中英人寿至尊保(如意版),总分达8.56分;友邦人寿的友如意顺心荣耀版(计划C)及工银安盛的御健一生两款产品则并列第三,总分8.41分。

在本榜单中,排名最末的三款产品则分别为工银安盛御享颐生尊享版,总分7.46,排名第26;信泰人寿的如意倍护无忧,总分7.19,排名第27位;昆仑健康的阿波罗一号,总分6.82,排名第28位。

以下为具体榜单:

先来盘点一下表现较为优异的产品:

1、瑞华健康-吉瑞保(互联网):推荐指数✭✭✭✭+

瑞华健康-吉瑞保重疾险是瑞华保险推出的一款互联网专属重疾险产品。总得分为8.66分,排名第一,保障得分28.9分,排名第20。

基础保障方面,本款产品表现并不是亮眼,首先保障较为单一,为单次赔付的纯重疾险,仅保重疾和身故。此外,可附加轻、中症保障和被保人豁免。身故保障方面,吉瑞保可选不同赔付方案,较为灵活。

从整体保障层面看。本产品必选责任“纯重疾”的特性,较适合用来作为加保选项存在。

但在保费方面,本款产品表现较为突出。附加全部可选责任,身故选择方案二,30万基本保额,缴费期为20年,20岁女性4593元/年,20岁男性4884元/年,位于均费下方。若仅选择必选责任,则保费为20岁女性1929元/年,20岁男性2553元/年。

但本款产品依然存在等待期较长的缺点。本款产品等待期为180天,与其他产品90天等待期相比,没有太大的优势。

综合各维度评分,该款产品属于较为平衡的性价比产品,推荐指数4星半。

2、中英人寿-至尊保(如意版)重大疾病保险:推荐指数✭✭✭✭+

至尊保如意版重疾险由中英人寿保险股份有限公司承保。保险责任、公司实力、保费等指标表现均衡,综合评分8.56分。

本款产品无可选责任,配置灵活性较差。重症疾病覆盖100种,明显优势在于不分组2次赔付。值得注意的是,本款产品基础保障中不论重疾、中症、轻症,均没有“三同条款”的限制,即同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上的重大疾病,经过间隔期可再次赔付。目前,同类型产品中,无“三同”限制较为罕见。

基础保障外,至尊保如意版覆盖10种少儿特定重疾与10种成人特定重疾,可获得额外100%保额赔付。但因为属于强制必选,产品灵活性有所下降。

保费方面,30万保费,保终身,缴费期19年,20岁女性5709元/年,20岁男性6246元/年。

本款产品投保年龄存在一定限制,最高投保年龄为50岁,范围较小。

综合各维度评分,该款产品属于表现均衡的中端产品,推荐指数4星半。

3、友邦友如意顺心荣耀版重大疾病保险(计划C):推荐指数✭✭✭✭

友如意顺心荣耀版(计划C)由友邦人寿保险股份有限公司承保,在南财重疾险测评系统综合得分为8.41分,保障得分30.4,保障力度得分排名第七。

作为重疾单次赔付产品,友如意顺心荣耀版基本保障涵盖轻症、中症、身故。总体来看,高发轻症、中症覆盖较为全面、赔付次数较多。轻中症赔付比例上,投保人可以根据自己的需求以及预算自选具体赔付比例:计划A,轻症比例是10%,中症比例是20%;计划B,轻症比例是20%,中症比例是40%;计划C,轻症比例是30%,中症比例是60%。

保费方面,30万保费,保终身,缴费期19年,20岁女性6120元/年,20岁男性6420元/年,作为无特殊额外责任的单次重疾产品,整体价格位于均线上方。

该产品在保障力度上较前述两种产品更为优异,属于保障更全面的中高端产品,推荐指数四星。

4、工银安盛-御健一生:推荐指数✮✮✮✮

工银安盛-御健一生这款产品综合排名并列第三,总分8.41分,整体来看各方面得分比较均衡,保障力度得分排名第14名。

轻症/中症和重症保障四平八稳。在重症方面也没有额外赔付,但值得注意的是,该产品重疾不分组多次赔,间隔一年,增加二次赔付几率,比分组多次赔付更与优势。

在特色增值服务方面,御健一生重疾险提供就医协助服务,包括视频医生、门诊预约、协助及导诊陪诊,住院手术安排等服务,对于大病就诊来说,实用性还是很强的。

但这款产品没有可选责任,消费者不能根据自己的需求附加额外保障。

保费方面,30万元基本保额,20岁男性测算保费6324元/年,20岁女性测算保费6015元/年,价格在8款产品中性价比处于中上游。

该产品综合表现均衡,是一款值得入手的中高端产品,推荐指数四星。

以下是本榜单中表现不佳的部分产品:

5、工银安盛-御享颐生(尊享版):推荐指数✮✮

工银安盛的这款产品综合评分7.46,排名第26位。在保障力度评分中排名第12,较工银安盛的另一款重疾险产品保障力度更高。

其特点在于保障较为全面,必选责任中包括重症、中症、轻症、特定肿瘤切除术、特定心脑血管疾病二次赔付、少儿特定疾病保险金等,轻/中/重疾均可多次赔付。

该产品综合排名不高最重要的原因就是:贵。30万元保额,20岁男性测算保费7671元/年,20岁女性测算保费8199元/年,该价格在同类型重疾险中偏高。

认可工银安盛品牌,又觉得工银安盛-御健一生的保障范围不足,在预算支持的前提下可以考虑该产品。综合推荐指数两星。

6、信泰人寿-如意倍护无忧;推荐指数✮✮

信泰人寿的如意倍护无忧在保障力度上表现可圈可点,得分排名并列第一,但综合排名却不高,主要是在其他方面有一些不足之处。

保障方面主要优点在于重疾的不分组多次赔付,且两次赔付直接间隔为180天,利于多次赔付;此外,额外理赔比例高是该产品的另一特点,轻症/中症/重症均有额外赔付,60岁前确诊,重疾额外赔付80%,中症额外赔付15%,轻症额外赔付10%保额。在额外赔付部分,该产品在同类产品中表现优异。

这款产品总分低于保障力度排名的原因主要在于保费价格未能为其加分,30元万保额,20岁男性测算保费6648元/年,20岁女性测算保费6747元/年,价格在8款产品中处于均值以上。

此外信泰人寿保险公司风险评级也给总评分拖了后腿,值得注意的是,本季榜单使用的是中国保险行业协会截至2021年底披露的保险公司风险评级,而信泰人寿在最近披露的2021年第3季度风险综合评级结果中又从B类下降为C类。

总结来说,这款产品保障力度还是值得考虑的,但结合多方面,综合评分有所欠缺,推荐指数两星。

7、昆仑健康-健康宝青春多倍版:推荐指数✮✮

昆仑健康这款产品在综合排名中不甚理想,总评6.82,排名第28;其保障力度排名第8,得分30.3。

这款产品基础保障较为全面,重疾赔付不分组,且赔付比例逐次增加,另外60岁前确诊额外赔付60%保额。轻症/中症也具备60周岁前确诊额外赔付条款,特定疾病30周岁前确诊可双倍赔付。

但由于其专为年轻人群定制,投标年龄范围较小,仅为28天-35周岁;且等待期较长,为180天;此外,值得注意的是,该产品轻症疾病定义较严,如慢性肾功能衰竭需持续180天,同时轻症疾病存在隐形分组。

另外,该产品一个较大的缺点就在于价格偏贵,保费测算,30万元保额,20岁男性测算保费7458元/年,20岁女性测算保费6936元/年。

综合来看,这款产品保障力度尚可,但同时存在部分缺陷,综合推荐指数2星。

二、重疾险(少儿版)一季度榜单

重疾险(少儿版)作为重疾险的重要部分,专为儿童定制,其侧重点与保障内容也有所不同。本报告子榜单之一的重疾险(少儿版)榜单包括市面上销售的12款产品,分别来自招商仁和人寿、横琴人寿、北京人寿、复兴联合健康等9家公司。

具体榜单如下:

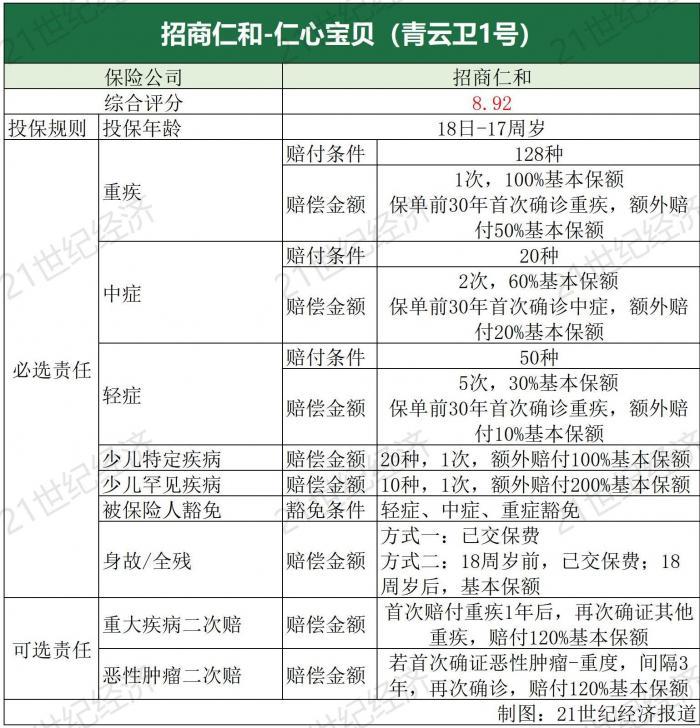

本榜单排名第一是招商仁和人寿的青云卫1号(仁心保贝),综合得分8.92,保障力度得分33.2,排名第二,整体看各维度没有明显短板,性价比也较高,推荐指数4星半。

榜单第二位的产品是来自横琴人寿的小飞象少儿重疾,综合得分8.86,保障力度得分32.82,排名第四,综合推荐指数4星半。

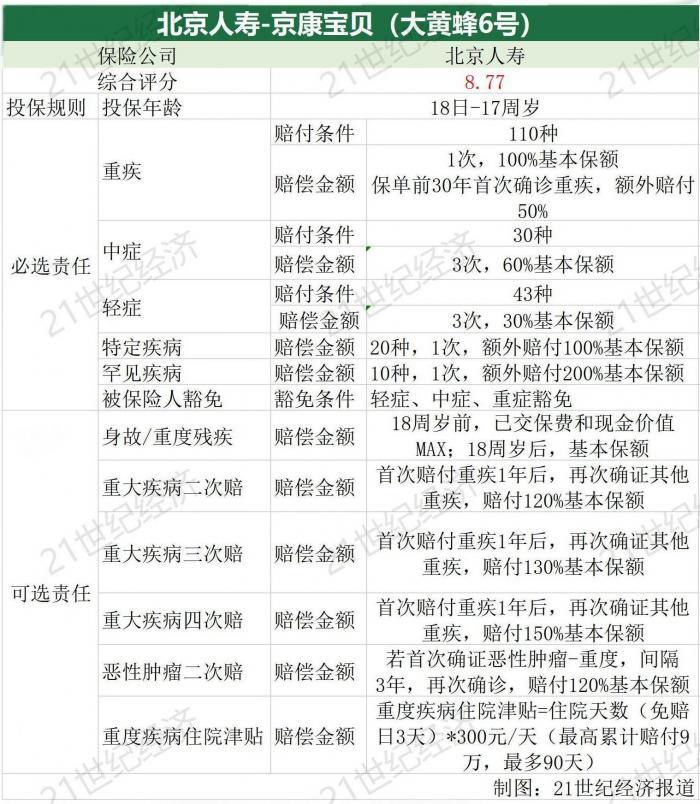

第三名是北京人寿的大黄蜂6号,这款产品综合得分8.77,保障力度得分31.92,保障力度排名第六,综合推荐指数4星。

首先详解一下表现较为优异的前三名:

1、招商仁和青云卫1号(仁心保贝):推荐指数✮✮✮✮+

招商仁和青云卫1号(仁心保贝)是招商仁和推出的一款线上少儿重疾险,总得分8.92,排名第一;保障得分33.40,排名第二。综合推荐指数4星半。

基本保障方面,本款产品重疾赔付1次,中症累计赔付2次,轻症累计赔付5次,较为灵活,在少儿险中整体赔付次数较多,保障程度优秀。最大的亮点在于首次确诊的额外赔付保险金:保单生效后前30年内首次确诊重疾,可获得额外赔付50%的基本保额;前30年内首次确诊重疾,可获得额外赔付20%的基本保额;前30年内首次确诊重疾,可获得额外赔付10%的基本保额。除此之外,必选责任中还包含20种少儿特定疾病保险金和10种少儿罕见疾病保险金,在保单有效期内身故或全残拥有两种选择身故/全残赔偿金的办法。

可选责任为重大疾病二次赔付保险金:首次赔付重疾1年后,再次确证其他重疾,可获得赔付120%基本保额。恶性肿瘤二次赔付保险金:若首次确证恶性肿瘤-重度,间隔3年,再次确诊,赔付120%基本保额。

保费方面,如果只选择必选责任,缴费期30年,则 30万保额下,10岁女性保费1578元/年,10岁男性1770元/年,价格较为实惠。

招商仁和青云卫1号(仁心保贝)等待期为180天,招商仁和人寿保险公司的风险评级为A级。

2、横琴人寿-小飞象少儿重疾险:推荐指数✮✮✮✮+

综合排名第二的是横琴人寿-小飞象少儿重疾险,综合得分8.86;保障力度排名第四,得分32.82。

横琴人寿-小飞象少儿重疾险为2022年新上线少儿重疾险。整体来看,横琴人寿-小飞象少儿重疾险每项指标均处上游。

在保障力度排名中,主要加分项包括基础保障责任与可选责任两方面。

基础保障较为周到:轻/中度高发疾病覆盖较为全面,其中中症30种,保障范围较其它产品宽,赔付比例较高;重疾、中症、轻症、身故、少儿特定疾病、被保人豁免均有保障,若在保单前30周年发生重疾,还可额外赔付60%基本保额,如果选择附加重疾多次赔,保额可增至120%。

可选责任灵活性较强,消费者可以根据自身情况决定是否要附加重大疾病津贴保险金、恶性肿瘤-重度关爱保险金等。

保费方面,横琴人寿-小飞象少儿重疾险拿到了满分。在附加重疾多次赔、重疾津贴等全部可选责任的条件下,30万元保额,保终身,保费测算结果为10岁男性年交保额4379.6元,10岁女性年交保额4018.1元。结合保障力度,本款产品性价比较高。

当然这款产品也有一些美中不足,比如等待期较长为180天。综合来看,保障较为全面,价格适中,推荐指数4星半。

3、北京人寿—大黄蜂6号(京康宝贝):推荐指数✮✮✮✮

北京人寿大黄蜂6号重疾险(京康宝贝)由北京人寿承保,总得分为8.77,保障得分31.92,分别排名第三和第六,综合推荐指数4星。

本款产品基本保障相比青云卫在保障次数上略有不足,并只在重疾时才拥有首次赔付额外给付金,同时不包含身故、残疾赔偿金,但这一部分包含在了可选责任上,选择更加灵活。

可选责任上,本款产品提供极其丰富的选择条款,身故、重度残疾赔偿金的加入、二次到四次的重度疾病赔偿金的加入、恶性肿瘤二次赔付以及重度疾病住院津贴的加入,可以满足绝大部分少儿重疾险投保者的保障需求。

保费方面,价格处于中等区间,如果选择必选责任加身故赔偿金,缴费期30年,则 30万保额下,10岁女性保费2115元/年,10岁男性2367元/年。

等待期方面,北京人寿大黄蜂6号重疾险(京康宝贝)的等待期为180天;北京人寿风险评级为A级。

在本榜单中平安人寿的少儿鑫福星表现略有不佳:

4、平安人寿-少儿鑫福星 ✮✮+

平安人寿-少儿鑫福星综合排名第12位,总分7.14。这款产品保障力度得分19.6分,排名第十二,导致在总分排名中拖了后腿,推荐指数两星半。

基础保障方面,仅包括100种重疾、15种少儿特疾以及身故这三项保障。赔付次数和赔付比例不算亮眼,保障疾病种数也中规中矩。

可选责任方面也仅包含1项陪护责任金,在附加可选责任情况下,其保障力度仍低于本测评其他产品的必选责任。

以下保费测算结果为勾选所有可选责任的保费,保终身,30万元保额,缴费期为20年,10岁男性测算保费4920元/年,10岁女性测算保费4470元/年,价格较低,考虑到保障内容,性价比不算高。

三、大湾区专属重疾险榜单

大湾区专属重疾作为粤港澳大湾区深化金融跨境改革、加速融合发展的重要一环。自《粤港澳大湾区发展规划纲要》落地,大湾区专属重疾险便随之按下发展加速键。本榜单特选取热销的10款大湾区专属重疾险进行测评,详细榜单如下:

本榜单排名第一的产品是横琴人寿的粤港澳大湾区重疾险(B款),综合得分8.77,排名第一,保障力度得分28.52,排名第三。

中信保诚人寿的信享瑞康,综合得分8.72,排名第二,保障力度得分31.4,排名第二。上述两款产品推荐指数均为四颗星。

在本榜单中排名较为落后的有中国人寿的国寿粤港澳康宁以及平安人寿的粤享福。国寿粤港澳康宁的综合得分为7.51,排名第九,保障力度得分25.95,排名第六;粤享福的综合得分为7.21,排名第十,保障力度得分21.6,排名第九。这两款产品推荐指数为两星半。

首先详解一下表现较为不错的产品:

1、横琴人寿-粤港澳大湾区重疾险(B款):推荐指数✮✮✮✮

横琴粤港澳大湾区重疾险(A/B款)作为重疾新定义下第一款大湾区重疾险一度备受关注。

本次测评的粤港澳大湾区重疾险(B款)在5款产品中位列第一,综合得分8.77。保障得分为28.52,排名第三。推荐指数四颗星。

保障方面,在本榜单的10款产品中,横琴粤港澳大湾区重疾险(B款)加分项为保障特色突出、层次较为丰富。本款产品重疾、中症、轻症均有保障,前10年患重疾可赔付180%基本保额。重疾额外赔形式丰富,针对不同年龄阶段高发疾病均有相应额外赔付,例如食管恶性肿瘤等大湾区高发疾病、严重慢性肾衰竭等中青年特定疾病、严重阿尔茨海默病等老年高发疾病,可一定程度保障不同年龄阶段风险。

保费方面,以30万保额,保终身,缴费期20年为例,20岁男性5670元/年,20岁女性4920元/年,保费得分在均线以上。

2、中信保诚人寿-粤港澳大湾区信享瑞康重疾险:推荐指数✮✮✮✮

中信保诚人寿的信享瑞康,综合得分8.72,排名第二,保障力度得分31.4,排名第二。综合各维度得分均衡,推荐指数四颗星。

从基础保障看,信享瑞康保障全面,轻/中/重症均有保障。其中,中症在保证疾病种类的同时,给予了较高的赔付保额以及赔付次数。

特色保障方面,信享瑞康针对8种湾区高发重疾制定额外赔付50%的保障,可进一步满足湾区人民医疗需求。提出“少儿重疾陪护金”概念,指出若被保人18周岁前确诊条款约定的重疾,可按月额外赔付少儿重大疾病陪护金。每月赔付基本保险金额的5%,连续给付6个月。

保费方面,以30万保额,保终身,缴费期20年为例,20岁男性6447元/年,20岁女性5991元/年,差异较大,总体保费位于均线左右。

增值服务方面,信诚人寿大病管家(湾区版)可为被保人提供相应健康管理服务。

以下两款产品则在本榜单中排名落后:

3、中国人寿—国寿粤港澳康宁终身重疾险:推荐指数✮✮+

国寿康宁为中国人寿老牌重疾险,为支持湾区建设,中国人寿在此基础上进行创新,推出国寿粤港澳大湾区康宁终身重疾险。综合得分7.51,排名第九,保障力度得分25.95,排名第六,推荐指数两星半。

从基础保障看,国寿粤港澳大湾区康宁终身重疾险保障60种特定疾病,120种重疾,50周岁前患重疾可额外赔付50%基本保额。保障10种特定重疾,以鼻/咽/口腔等恶性肿瘤为主,符合湾区高发重疾状况,可额外赔付50%基本保额,有助于缩小保额缺口。

保费为本款产品的小扣分项。以30万保额,保终身,缴费期20年为例,20岁男性6780元/年,20岁女性6630元/年,位于本期测评保险均线以上,价格较高。

另一扣分项在于本款重疾险等待期较长,为180天。

4、平安人寿-粤享福:推荐指数✮✮+

粤享福的综合得分为7.21,排名第十,保障力度得分21.6,排名第九。产品推荐指数为两星半。

平安人寿粤享福保障简单,除重疾、身故保障外,15种大湾区高发重疾可额外赔付100%基本保额。主险无中症、轻症保障令本保险失色不少。

可选责任上,平安人寿粤享福与同公司旗下盛世福相同,均可选重疾额外赔,即在患重疾时额外赔付50%基本保额。

除主险外,平安人寿粤享福允许附加平安轻症10种,3次,每次赔付20%。但种数太少,附加保费太高,如30万保额20年缴费,若附加轻症,20岁男性每年需多交1143元。经模型计算若附加平安轻症,总产品综合得分将进一步下滑。

附加全部可选责任,30万保额,保终身,缴费期20年,男性5880元/年,女性5130元/年,在不附加险的情况下,保费较低,但结合保障内容,性价比一般。

等待期方面,粤享福等待期为90天;另外,平安寿险自2021年2季度至今风险评级为B级。

四、总结

三份榜单新鲜出炉,几家欢喜几家愁。通过对五十余款产品各维度的比较与分析,部分产品得到四星以上的推荐指数,各维度表现较为优异,在“南财重疾险TDW模型”测评中得分均衡;也有部分产品推荐指数未达三星,属于“偏科”产品。本测评榜单排名与得分旨在为消费者提供客观合理的建议。后续将选择更多优秀的产品,坚持以综合得分、保障力度得分及推荐指数三位一体的评价体系输出更优质的测评。

(作者:孙诗卉 编辑:李致鸿)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。