数读保险一季报③|“马太效应”加剧,寿险业净利降超40%

南方财经全媒体 郑嘉意 北京报道

目前,各寿险公司完成了一季报及偿付能力报告的披露。

数据显示,已披露一季度盈利情况的74家寿险公司共实现净利润457亿元,较去年一季度的774亿元同比减少41%。

从险企规模来看,行业“马太效应”明显,“老七家”一季度净利达483亿元,超行业净利润26亿元,占盈利险企总利润的87%,较2021年的80.8%再有提升。

从公司类别看,行业整体盈利情况不佳,去年经营状况优良的“银行系”及外资寿险公司一季度均遭遇盈利“窘境”,整体净利润不足5亿元,较去年同期下降九成以上。

“马太效应”加剧

受渠道端代理人改革深化及负债端投资收益影响,2022年一季度寿险公司整体业绩不尽人意。整体来看,一季度已披露一季度盈利情况的74家寿险公司共实现净利润457亿元,较去年一季度的774亿元同比减少41%。

从企业规模看,行业收入主要集中于大型险企,趋势较去年同期再有加强,“马太效应”明显。

数据显示,寿险业“老七家”(即平安人寿、中国人寿、太保寿险、新华保险、泰康人寿、人保寿险、太平人寿)一季度除太平人寿外均实现盈利,净利达483亿元,占本季度行业内盈利险企总利润87%,较2021年同期的80.8%再上升6.2%;同时,本季度寿险业共有42家险企净利亏损,合计亏损99.97亿元,企业数量较2021年一季度多出23家,亏损数额扩大7.1倍。

(图一:“老七家”寿险企业2022年一季度净利润)

从净利分布看,行业收入主要由少数头部险企贡献。数据显示,一季度净利润超100亿企业共有2家,金额共计380亿元;净利集中在10-100亿元的企业共有5家,金额共计129.1亿元;净利集中在1-10亿的企业共有14家,金额共计42.6亿元;净利集中在0-1亿元的企业共有11家,金额共计3.68亿元;净利为负企业共42家,合计亏损99.97亿元。

北京工商大学保险研究中心副秘书长宋占军表示,保险业的“马太效应”始终存在,但并不意味着“强者恒强”已成为不可打破的“定局”。“行业的马太效应一直存在。但还需要考虑具体的对大型险企的定义,在观察中可以发现,尽管前几家公司的市场份额一直比较高,但前10的保险公司名单中一直是动态变化的。”

对外经济贸易大学保险学院风险管理与保险学系主任何小伟则表示,大型寿险公司和中小型寿险公司在利润及业务层面的分化是市场发展后的自然结果。

“当整个保险业都在高速发展的时候,我们自然能保证大公司、小公司都有‘饭’吃。伴随着近年保费增速放缓,增量竞争转为存量,小公司去争抢大公司的市场份额自然会越来越难。”何小伟表示,“这很正常,这种态势也会持续,大公司的优势会越来越突出。”

同时,何小伟也表示,中小型寿险企业目前的困境只是相对的,寻求差异化竞争及定位分领域优势或可成为破局关键。

“大公司的竞争力是相对的,小公司的经营会越来越难,但不是没有空间。这里我们谈的大型、中小型寿险公司的分化就不止体现在收入上,更体现在业务上。”何小伟称,“对小公司来说,关键或许不在于我们谈论的代理人转型或者渠道端改革,而在于差异化竞争,找到分领域的竞争优势。比如股东优势、某个细分领域的优势。看准领域、抓住特色、打响品牌……对小公司来说,战略上的取向和选择是最重要的。”

负债、投资双承压

一季度寿险行业整体表现低迷。

整体来看,一季度已披露一季度盈利情况的74家寿险企业共实现净利润457亿元,较去年一季度的774亿元同比减少41%;其中,在74家企业中,实现盈利的仅有33家,未达半数,净利较2021年同期有提高的仅有20家,同时满足上述两项条件的企业仅有5家。

以2021年年度表现良好的“银行系”寿险企业及合资企业为例。

数据显示,2021年10家银行系保险公司除招商信诺人寿外均实现年度净利正增长,10家公司合计实现保险业务收入3126.28亿元,同比增长9.23%;同时,10家企业共实现投资收益674.08亿元,同比增长21.52%。

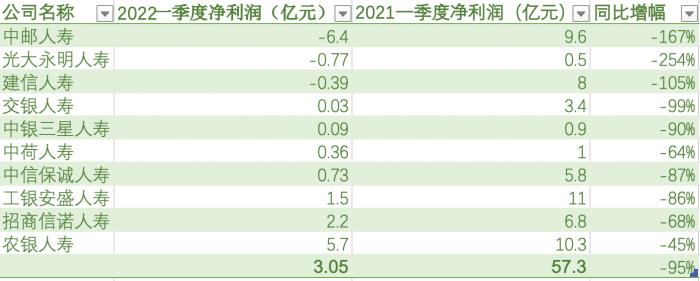

反观2022年一季度,中邮人寿、光大永明人寿、建信人寿等10家“银行系”寿险企业仅实现净利润3.05亿元,与去年同期的57.3亿元相比降幅高达95%;其中,中荷人寿、中信保诚人寿等7家企业净利润均未达1亿元。

(图二:“银行系”寿险企业2022年一季度净利润)

同时遭遇“窘境”的还有同样在2021年表现颇佳的合资寿险企业。数据显示,18家已披露业绩的合资寿险企业2022年一季度仅实现净利润0.48亿元,较去年同期的48.1亿元同比减少99%;其中,共有6家合资寿险企业净利为负、6家盈利企业净利不足1亿元,仅3家企业实现净利增长。

(图三:合资寿险企业2022年一季度净利润)

何小伟指出,“银行系”及外资寿险企业不尽人意的表现或是本季度寿险业、甚至金融业的缩影,是疫情、经济环境、企业经营等多种因素共同作用的结果。

“公司的业绩和微观层面的经营有很大的关系,这部分无从考证,我们只能尝试给出一些宏观的、行业的、整体的原因。”何小伟表示,“疫情之下,保险业、甚至金融业、服务领域、第三产业、制造业都会受到一定影响,这是很直接的原因。”

“第一个层面是宏观层面的居民需求下降。”何小伟称,“收入直接影响支付能力,这是疫情带来的负面冲击,受影响的不止保险业。第二个层面是寿险业自身的转型,包括代理人流失、新渠道建立,不管企业选择的方向是高水平代理人还是银保渠道,都要承担过渡、转型期的阵痛。”

“第三是投资收益的影响,”何小伟表示,“投资是重要的利润来源。今年资本市场低迷,投资收益率不佳,公司经济来源受限。尤其寿险公司,在投资回报不高的情况下综合收益极难实现。”

数据显示,2022年一季度,上证综指从年初3600点下探至3200点,累计跌幅10.14%,年化收益率-36.43%,深证成指累计下跌18.44%;A股五大上市险企中,新华保险总投资收益率同比下降3.9%、中国人寿总投资收益率同比下滑2.56%、中国太保总投资收益率下滑0.9%、中国平安总投资收益率下滑0.8%;同时,在已披露数据的寿险企业中,共有52家综合投资收益率为负、仅7家投资收益率超1%。

“在个人销售遭遇更大困境的情况下,银保渠道本是一个转型出路。本季度“银行系”寿险企业业绩不佳,可能有其特殊原因,”何小伟指出,“和宏观环境比较密切。当投资者自身遭遇疫情冲击的时候,很难再去购买保险产品。在这样的情况下,银行自身可能也面临比较大的困境,银保渠道也可能因此受影响。当然这一切都还需要保费收入、承保利润等更具体的数据公布后才能得出确切结论。”

(作者:郑嘉意 编辑:李致鸿)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。