机警理财日报特刊丨“固收+权益”一季度榜单出炉!华夏、信银、杭银、光大、交银5家理财公司上榜(5月23日)

在理财公司“固收+权益”公募型产品一季度业绩榜单中,信银理财和光大理财上榜3只产品,杭银理财上榜2只产品,华夏理财和交银理财各上榜一只产品。

编者按:

2022年5月20日,南方财经全媒体集团、南财理财通、21世纪经济报道举办第2期银行理财线上策略会。本次会议不仅聚焦2022年一季度银行理财运行情况,还对银行理财投资策略进行了深入研讨分析。本次策略会重磅发布了由粤港澳大湾区(广东)财经数据中心独家出品的《2022年银行理财一季度产品运作报告》。

该份报告基于南财理财通近1亿银行理财数据量大数据监测结果,从行业宏观、产品微观全方位展开分析,梳理2022年一季度产品发行及存续情况、产品定价情况、产品费率情况、产品市场动态、产品特色评价,并发布固收+权益、固收+期权、纯固收、现金管理类、混合类和权益类六大类产品2022年一季度运作榜单。

5月23日至5月27日,《机警理财日报》将根据不同的产品分类,连续5期发布一季度榜单及部分报告内容摘要,如需下载报告全文(超80页),请扫描文末二维码,联系南财理财通研究助理。

“固收+权益”理财风云榜:华夏理财ESG投资策略收益突出

在理财公司“固收+权益”公募型产品一季度业绩榜单中,信银理财和光大理财上榜3只产品,杭银理财上榜2只产品,华夏理财和交银理财各上榜一只产品。

从业绩表现看,上榜的10款产品一季度均取得正收益。其中,华夏理财采用ESG投资策略的“龙盈ESG固定收益类1号一年定开”排名首位,一季度净值增长率达1.91%。

从年化波动率看,10款产品的年化波动率分层明显,光大理财三款上榜产品年化波动率均在2%以上,且投资周期在1-2年之间;在榜单位列第二的信银理财“尊享系列高等级信用灵活配置1号A款”年化波动率近2%;交银理财的“稳享灵动慧利1年定开4号”年化波动率最小,为0.5%。

从最大回撤率看,光大理财的“阳光金18M增利3号”最大回撤率最大,为1.03%。华夏理财的“龙盈ESG固定收益类1号一年定开”、信银理财的“尊享系列高等级信用灵活配置1号A款”、交银理财的“稳享灵动慧利1年定开4号”和杭银理财的“幸福99半年添益2014期”最大回撤率均为0。

“龙盈ESG固收1号一年定开”大幅加仓非标

华夏理财的“龙盈ESG固收1号一年定开”成立于2020年10月22日,风险等级为PR2(二级),投资周期为1年,业绩比较基准为4.2%,起购金额为1元。根据2022年一季度报告,产品最新资产规模为2.92亿元。

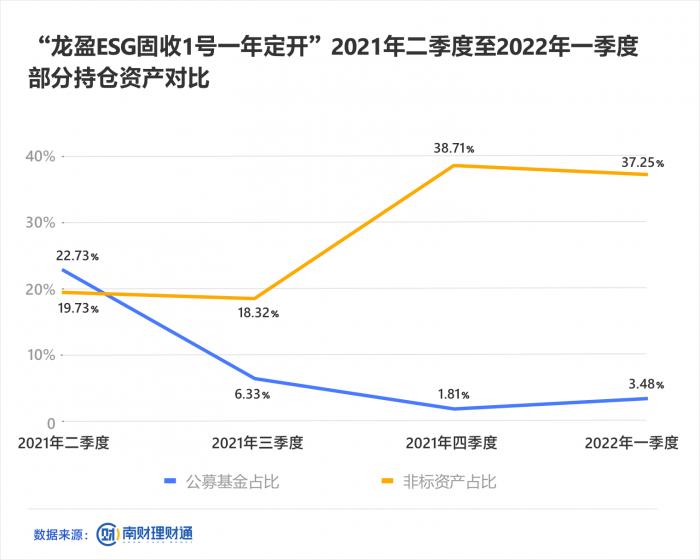

从产品在2021年二季度末至2022年一季度末穿透后的持仓比例来看,其投资权益类资产(不包括投资公募基金)的比例较低。其中,2021年二季度末和2021年四季度末的权益类投资比例为0%;2021年三季度末和2022年一季度末的权益类投资比例分别为0.41%和0.3%。

该产品在2021年四季度末大幅加仓非标资产。具体来看,产品在2021年二季度末和2021年三季度末第一大持仓资产均为新疆新业国有资产经营(集团)有限责任公司2020年度第一期债权融资计划,持仓比例分别为19.73%和18.32%。尔后,该笔资产在2021年四季度到期。

2021年四季度末至2022年一季度末,该产品第一大持仓资产均为青岛西海岸金融发展有限公司2021年底第三期债权融资计划,持仓比例分别为38.71%和37.25%,相比2021年二季度末和三季度末显著上升。根据2022年一季度报告,该笔非标资产到期收益率为5.2%,剩余期限197天。

在非标资产投资比例大幅提高的同时,产品持仓公募基金的比例在下降。2021年二季度末至2021年四季度末,产品公募基金持仓比例从22.73%下降到1.81%,2022年一季度末略微回升但也仅占比3.28%。

从2021年末前十大持仓资产看,第八大持仓资产为混合二级债基“广发聚鑫债券A”,投资比例为0.69%。数据显示,该基金成立于2013年6月5日,是广发基金的老牌基金,由广发固定收益投资总监价值投资老将张芊掌舵。截至5月11日,广发聚鑫债券A近三年、近五年投资回报分别达到34.69%和52.09%,在同类基金中排名分别为48/460、19/356,中长期业绩表现优异。截至2022年一季度末,产品最新规模为188.18亿元。

此外,值得注意的是,“龙盈ESG固收1号一年定开”2022年一季度末持有两项由中国华融发行的二级资本债“18华融二级资本债01”和“17华融二级资本债01”,占总资产比例分别为8.38%和6.31%。

5月6日,中国华融发布关于华融消费金融股权转让项目完成公告。截至该公告日,中国华融不再持有华融消金股权,宁波银行已持有华融消金70%的股权。而后,华融消金管理层也有所变动,宁波银行委派远程银行部总经理周俊出任华融消金的董事长。

中国华融称,实施华融消金股权转让是中国华融坚持回归本源、回归主业,确保可持续经营发展,根据监管部门对金融资产管理公司要求,逐步退出非主业。

“固收+”为何会变成“固收-”?

回顾一季度,由于疫情反复以及国际地缘政治冲突加剧等因素,市场经历较大幅度震荡,看空情绪强烈,理财公司不少“固收+”产品也遭遇了大幅回撤,“固收+”变成了“固收-”。那么,“固收+”产品还值得买吗?一款优秀的“固收+”产品应该具备哪些方面的能力?

对此,兴银理财多资产投资部负责人叶予璋在接受南财理财通课题组采访时表示,大家提到“固收+”,可能存在一个误解,认为“固收+”就是一个比纯债收益高的产品。“固收+”从产品结构上看,是固收加其他类别资产,这个资产一般是以权益为主,当然也会加入商品或者海外的资产。由于股票的波动率往往较大,比如今年以来市场表现不好,那么“固收+”必然会变成收益角度的“固收-”。但股票的长期收益比其他资产都高,所以从收益角度上看“固收+”,长期相比纯固收产品、存款等收益会更高,这是毋庸置疑的,但是短期的波动是很难避免的。不论从全球资管行业的发展,还是权益天然相对其他资产的高收益,理财公司都会积极布局“固收+”产品。

“固收+”的魅力在于长期高收益,但产品有个很大的挑战在于长期限产品非常难发。一方面,理财客户偏好流动性较好的短期限产品;另一方面,理财客户风险容忍度较低,一旦产品净值大幅波动,便容易招致赎回。所以,对“固收+”产品来说,控制波动率是引导当前客户行为一个比较重要的手段,高夏普比率是一个重要的目标函数。

其次,发行和运作“固收+”产品,很重要的一点是产品画像和投资者画像。投资者画像主要是指投资者的风险承受能力,产品画像是根据波动率对产品进行分层,以便销售给不同风险偏好的客户。

另外,也是最主要的一点就是“固收+”不能简单加一个稳定的权益比例,因为这样的产品没有特点,对客户来说不如买纯债理财加上一定比例的权益FOF。整体而言,“固收+”产品应该是追求绝对收益为主的产品系列,利用更多的资产搭配做出绝对收益。否则,“固收+”产品就只是一定参与率的权益类产品,无法让客户安享收益。

从绝对收益的角度来看,由于长期收益为正的资产主要就是债券和股票,因此“固收+”产品的风险不在于正常的经济波动,因为经济增长则股强债弱,经济下滑则债强股弱。产品最怕遇到诸如高通胀(例如去年9月旧能源的大涨以及今天2月国际冲突引发高通胀)或者流动性冲击,此时需要配置衍生品的策略应对流动性冲击、商品策略应对高通胀、海外策略享受全球经济周期的差异化,用全球策略、趋势策略、套保策略等多元资产和策略去预防股票和债券同时遇到冲击,使产品在恶劣的市场环境下保持相对稳健。多元化或者说资产和策略的分散是投资领域免费的午餐,长期必将提高收益风险比,给理财客户带来较好的且相对稳定的收益。

(作者:黄桂煊 编辑:汤懿兰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)