高收益“碳中和”理财投资主题偏离,混合类产品平均收益由“+权益”变“-权益”丨机警理财日报(6月2日)

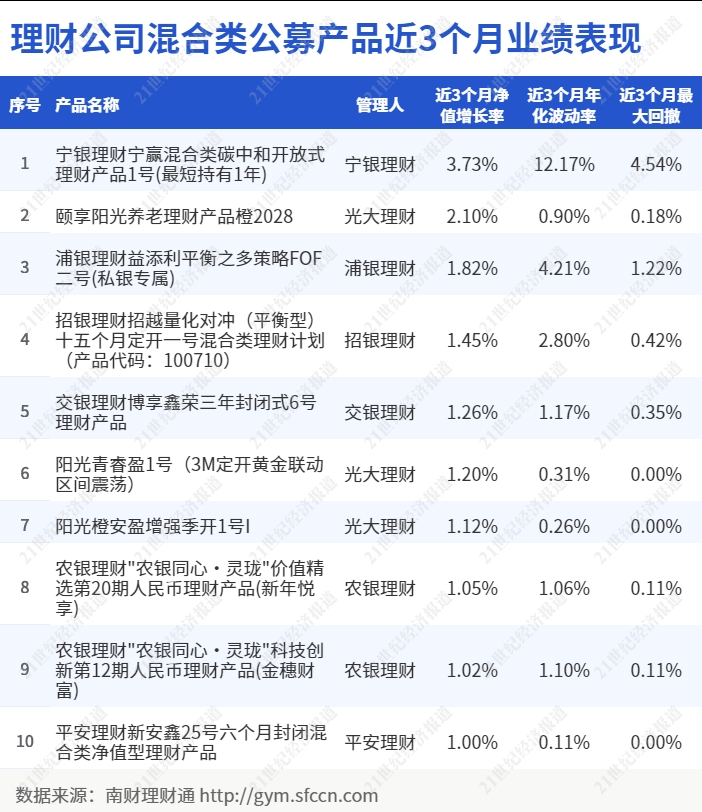

在本期理财公司混合类公募产品近3月业绩榜单中,有7家理财公司的产品进入前10,分别是宁银、光大、浦银、招银、交银、农银和平安理财。其中,光大理财有3只产品上榜,农银理财有2只产品上榜,其余理财公司各上...

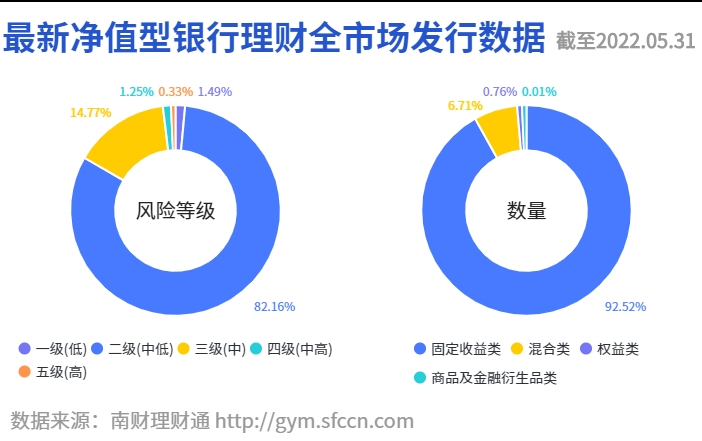

南财理财通数据显示,截至2022年5月31日,全市场共发行净值型理财产品92403只。其中,一级(低风险)产品占比1.49%,二级(中低风险)产品占比82.16%,三级(中风险)产品占比14.77%,四级(中高风险)产品占比1.25%,五级(高风险)产品占比0.33%。

投资性质方面,固定收益类产品占绝对主流,占比92.52%;混合类产品占比6.71%;权益类产品占比0.76%;商品及金融衍生品类占比0.01%。

理财公司混合类公募产品近3月业绩榜单TOP10(截至5月31日)

截至5月31日,在理财公司混合类公募产品近3月业绩榜单中,有7家理财公司的产品进入前10,分别是宁银理财、光大理财、浦银理财、招银理财、交银理财、农银理财和平安理财。其中,光大理财有3只产品上榜,农银理财有2只产品上榜,其余理财公司各上榜1只产品。

“宁赢碳中和”重仓煤炭石油板块

此次位列榜首的是宁银理财“宁赢混合类碳中和开放式理财产品1号(最短持有1年)”。该产品成立于2021年9月23日,风险等级为四级(中高风险),业绩比较基准为年化3%-10%,最短持有期为365个自然日,满足最短持有期后投资者可在每周三进行赎回,赎回资金于赎回确认日后3个交易所工作日内到账。费用方面,该产品收取1%/年的固定管理费,并就投资者赎回份额对应持有区间的年化收益率高于6%(含)的部分提取20%的浮动管理费。

据南财理财通数据显示,该产品近3月净值增长率为3.73%。同时,其近期波动较大,近3个月年化波动率为12.17%,近3个月最大回撤为4.54%,年化波动率与最大回撤均显著高于本期榜单中的其他产品。

在投资运作方面,由于该产品按周开放,开放频率较高,因此其持有较充足的现金管理资产。据一季度报告显示,其前十大持仓中合计持有25.44%的货币基金。

同时,课题组注意到,该产品在2022年一季度对权益资产进行加仓,股票投资比例从2021年末的7.88%上升至2022年一季度末的42.08%。据前十大持仓数据显示,该产品于2022年一季度末新进煤炭及石油板块6只个股,合计持仓比例达28.51%。

该产品主题为“碳中和”。“碳中和”即通过植树造林、节能减排等形式抵消二氧化碳排放量,实现二氧化碳相对“零排放”。而该产品投资于高耗能、高排放的煤炭及石油行业,未免有悖投资主题。就该问题,相关人士表示,一季度煤炭及石油板块估值较低,板块投资回报率较好。

课题组认为,理财产品在追逐利润的同时不应大幅偏离投资主题。

浦银理财“益添利平衡之多策略FOF二号(私银专属)”首次上榜,跻身榜单第三

本期榜单中,浦银理财“益添利平衡之多策略FOF二号(私银专属)”位列第三,为首次上榜。该产品成立于2021年12月27日,风险等级为三级(中风险),每12个月开放一次,认购起点为50万人民币,扣除费率后的业绩比较基准为年化4.55%。

据南财理财通数据显示,该产品将近3月净值增长率为1.82%。但不可忽视的是近3个月年化波动率与最大回撤同样较高,在本期榜单中仅低于“宁赢碳中和”的波动率。

1、完成净值化转型,以市值法计量

值得关注的是,“益添利平衡之多策略FOF二号(私银专属)”原由浦发银行发行。自浦银理财于2022年1月正式成立后,浦发银行便开始分批将部分产品划转至浦银理财进行管理。在完成净值化转型后,该产品于2022年5月21日正式划转至浦银理财。同时,管理人对该产品估值方法进行调整,将以成本法估值的部分资产调整为以市值法进行公允价值计量。

2、权益资产投向偏债混合打新基金

该产品属于浦银理财的多资产系列,其同时配置固定收益资产和权益资产。其中,固收部分主要投资于非标与高等级信用债券并以此作为组合底仓;权益部分则主要投资于偏债混合打新基金,并通过FOF方式引进较为优秀的基金管理人。

据浦银理财表示,该产品权益仓位的中枢比例为25%。

从投资策略来看,管理人根据不同时期市场的流动性、估值以及细分行业的风险收益特点,对债券、非标以及权益资产进行动态配置调整。其中,在债券投资策略方面,通过自上而下对于经济、政策、周期等宏观要素的分析,预判后续宏观走势,结合投资风险收益的相对比较,制定具体投资策略和个券配置选择。

混合类产品由“+权益”变“-权益”

南财理财通数据显示,截至5月31日,混合类产品共有6068只,占全部理财产品的6.71%。据“南财理财通”课题组发布的《2021银行理财年度运作报告》及《2022银行理财一季度运作报告》显示,2021年全市场混合类产品的平均收益率为8.74%,同时今年一季度混合类产品的平均收益率为负。

面对净值波动,理财机构已经开始在资产端作出相应的调整。多家理财机构表示,“对于混合类产品,适当增持低风险货币类和固收类资产,理论上能够减小净值波动,稳定产品的收益表现,改善破净的状况”。

偏债混合型产品与“固收+权益”产品有相似之处。交银理财固定收益部吕占甲认为,做“固收+权益”产品更多是一种大类资产配置理念。从长期看能加收益,必然也会有减,一直只加不减是不对的。例如有些产品极度地避免“固收-”的结果,对不对呢?想法是好的,结果是错的。有些产品权益全减仓了,零持仓就好吗?未必。做“固收+”产品不要去追求一种极致的结果,也不要去赚不该赚的钱,赚合理遵从常识的钱,赚风险预算内的钱。

南财理财通课题组选取5只正在发售的新品供参考。

据南财理财通数据显示,中银理财“稳富”固收增强(封闭式)2022年074期值得关注。该产品投资性质为固定收益类,运营模式为封闭式净值型,起购金额为1元,投资周期为365天,风险等级为中低风险,业绩比较基准为年化4.25%。该产品募集时间为2022年6月1日至2022年6月8日。

从投资配置比例看,该产品投资于固定收益类资产的比例不低于80%,投资于权益类、商品及衍生品类资产的比例分别不高于20%。

(作者:邝晓瑜 编辑:周鹏峰)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)