大数据解读资管业一年变迁(下):融资类信托规模一降再降,券商资管通道自高点拦腰砍半

随着资管新规过渡期延长一年,2021年对于资管行业是“淬火炼真金”的一年。这一年的成果已经见分晓。本文为一篇报告中的下半部分,节选自《2022中国资产管理报告》。

21世纪资管研究院研究员 周炎炎

二、资管业务中的通道

根据银监发〔2014〕54号文中的对通道业务的定义:商业银行或银行集团内各附属机构作为委托人,以理财、委托贷款等代理资金或者利用自有资金,借助证券公司、信托公司、保险公司等银行集团内部或者外部第三方受托人作为通道,设立一层或多层资产管理计划、信托产品等投资产品,从而为委托人的目标客户进行融资或对其他资产进行投资的交易安排。

目前主要的通道类型有信托、券商资管、基金子公司专户和公募基金专户。对应的通道模式为银信合作模式、银证合作模式以及银证信合作模式。

3、券商资管通道业务拦腰砍半

券商资管的定向资管计划多数为通道非标业务。从存量产品数量来看,2014年到2016年之间,券商资管发行定向资管计划不断井喷,至一年2万只,2016年之后逐渐减少,到2021年已经拦腰砍半至1万只左右。2012年5月证监系统召开创新大会,放松行业管制,将审批改为备案制、允许集合计划分级、调整投资限制、扩大投资范围,其中定向投资范围可由委托人和管理人约定。除此之外,放松对净资本的要求,于是券商资管加紧布局通道业务市场。

2016年以来,监管出台一系列降杠杆、去通道的政策,券商资管通道业务告别野蛮时代,盛极而衰,金额规模从顶峰的14.69万亿元滑落到2021年的4.04万亿元,只剩下三分之一不到。

目前券商主抓主动管理业务,定向资管计划产品占所有券商资管产品(包括集合计划、定向资管计划、专项资管计划、直投子公司的直投基金)的比重由2014年的82.60%逐步下降到2021年的59.50%,相应的定向资管计划资金规模占比从91.29%下降到49.03%,仅剩“半壁江山”。在股票质押式回购、被投企业债务违约风险多发的环境下,近年来券商资管计划也频繁踩雷,暗藏风险隐患。

4、融资类信托规模持续压降

信托在2012年之前是银行唯一的通道,但是在2012年之后,券商资管等通道兴起,信托作为通道的份额被挤压,因此增长一直较为缓慢。在2017年之后,基金子公司、券商资管受到了约束,迫使银行和信托的通道业务出现了大规模的增长。2018年之后,行业持续压降融资类信托和通道类业务,但效果也不尽理想。

根据信托业协会数据,2020年上半年部分信托公司仍然迅猛发展,一季度和二季度融资类信托资产分别为6.18万亿元和6.45万亿元,环比分别增加3458.31亿元和2677.58亿元,占比分别为28.97%和30.29%。对此,2020年6月,银保监会下发《关于信托公司风险处置相关工作的通知》要求信托公司压降违法违规严重、投向不合规的融资类信托业务。三季度和四季度的两个季度合计压降15882.74亿元,减去2020年一季度和二季度新增融资类信托6135.89亿元,全年共压降近1万亿元。

2021年底,融资类信托规模降至3.58万亿元,在上年基础上又压缩了1.28万亿元,降幅高达26.28%;占比降至17.43%,比上年末下降了6.28个百分点,规模与占比的年度降幅均为近年来最大。与2019年峰值相比,两年间融资类信托规模总计压降了2.25万亿元,降幅总计达38.60%,占比总计回落了9.57个百分点。

一方面,监管层面始终并未全面禁止各类通道业务,而是限定不得开展规避投资范围、杠杆约束等监管要求的通道业务,对于符合监管要求的通道业务仍然保留了运作的空间。

另一方面,在银行理财不能放贷的监管套利之外,信托也提供了有增值或有价值的事务管理服务,为银行等金融同业机构提供个性化、定制化的资产管理服务。

三、资产配置情况

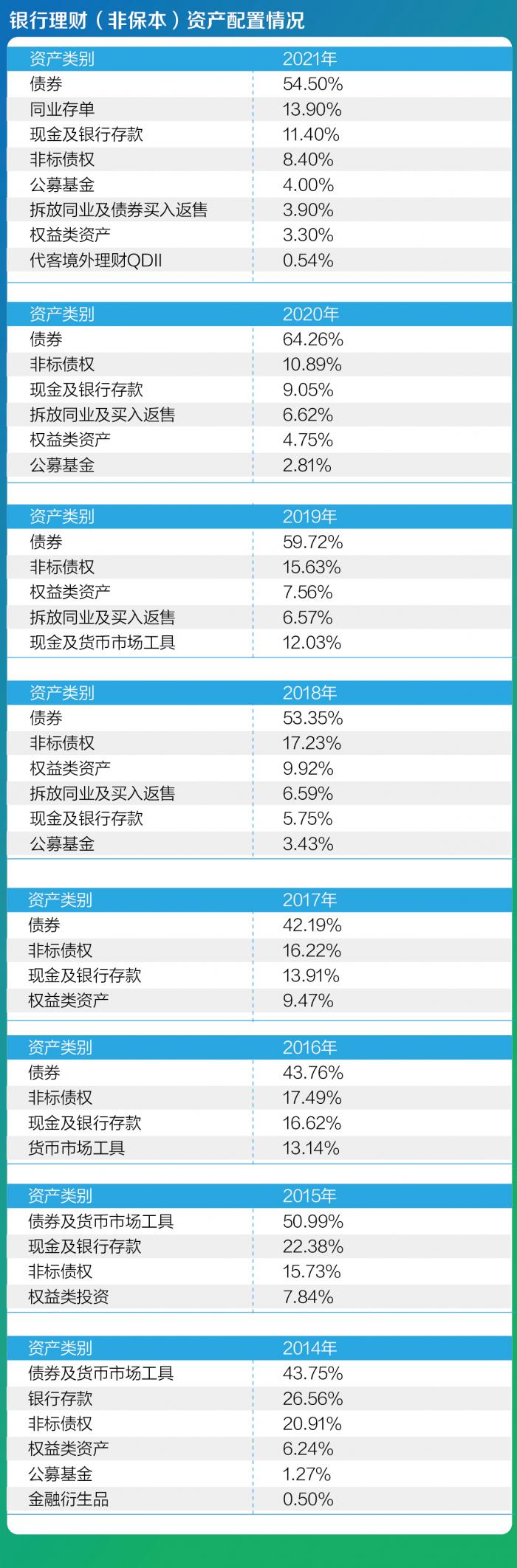

5、银行理财(非保本)资产配置情况

由于资管新规后银行多配标品、压缩非标,近年来银行理财中债券配置比例明显提高,2021年配置债权类资产(含债券及同业存单)比重达到21.33万亿元,占比68.39%,较资管新规发布时增加19.43个百分点。其中,截至2021年底,现金管理类产品配置债券类资产合计占比84.61%,高出一般理财产品16个百分点。

2019 年10月12日,人民银行发布《标准化债权类资产认定规则(征求意见稿)》,旨在明确标准化与非标准化债权类资产的认定标准及监管安排,在这份文件中,非标认定从严,银行理财为处理这部分未到期资产做出了收益率上很大的让步。资管新规过渡期延期一年后,银行们也被延长了非标业务转型的窗口期至2021年末。

2021年末,银行理财持有非标准化债权类资产占比较去年同期减少 6.58个百分点,较资管新规发布时减少14.80个百分点。

不过银行理财投资权益的发展进展较慢。由于权益市场的波动,2021年末持有权益类资产占比较去年同期减少1.48个百分点,较资管新规发布时减少9.03个百分点。

相应的,由于权益市场波动,银行理财客户风险偏好较低,2021年银行理财较为青睐固定收益类的资产,比如现金及银行存款一项占比较上一年回升35个百分点。

早在2014年,银行存款的配置比例高达27%,之后一路下滑,2018年,银行理财对现金及银行存款配置比例仅为不到6%。但在2019年,作为固收+策略重要的标品配置来源,比重开始回升。

6、资金信托投向工商企业占比下滑

从资金投向来看,信托投向工商企业的占比较上一年下滑2.68个百分点,这是因为受全球经济复苏缓慢、国内经济转型、压降非标融资等多种因素影响。但占比为27.73%,依旧是所有投向中占比最高的。

自2020年开始,信托资金投向证券市场的比重不断提高,特别是2021年,比上一年末攀升了8.49个百分点至22.36%,取代基础产业的投向,在所有资金投向中排在第二位,而上一年还排在第五位。

资金信托投向基础产业、房地产和金融机构三大领域的占比呈现持续下降势头。受规范政府平台融资、防控地方政府债务风险等政策影响,资金信托投向基础产业的占比自2020年开始下降,2021年底继续降至11.25%,同比下降了3.88个百分点,在所有投向中的占比名次也从前两年的第二位下降到了位居第六的末位。

受房住不炒、规范房地产融资、防控房地产金融风险等因素影响,资金信托投向房地产的占比也自2020年开始下降,2021年底继续降至11.74%,同比下降了2.23个百分点,在所有投向中的占比名次也从前两年的第三位下降到了位居第五的倒数第二。受去通道、去嵌套等政策因素影响,资金信托投向金融机构的占比在2018-2020三年间一直持续下降,2021年底略有回升,占比为12.44%,同比回升了0.28个百分点,在所有投向中位居第四。

7、券商集合理财资产配置

券商资管的主动管理类产品和通道类产品的投向情况未作公开,仅能通过集合理财资产配置窥见一二,推测出其主动管理类别大类资产配置的趋势。

2019年到2021年之间,券商集合理财投向股债等标准化资产的占比不断提高。2021年出现的变化是:直投股票的比例由上一年的8.99%降低到5.36%;而投资公募基金(其中一部分间接投资股市)的比例由上一年的4.41%上升到2021年末的8.77%。股债当中,2021年券商集合理财更青睐配置相对稳健的债券,这一比重由2020年末的59.54%提升到2021年末的74.88%。

四、报酬及收益率

8、理财子公司收入大涨

受制于资管新规而业务增长停滞,大部分以通道为主的资管业务收入有大幅下降,而以主动管理能力见长的资管机构被影响较少。由于没有各家银行总计的资管业务收入,只能从少数理财子公司的业绩看到,多数理财子公司管理规模、营收和净利润都出现了大规模增长,尤其是建信理财等公司出现了净利润狂增500%的情况。

不过这部分原因也是理财规模由母行迁移到理财子公司所致,并不能代表可持续的翻倍增长。综合来看,信托业今年管理规模较去年微升,信托业务收入相较于上年也波动不大。券商资管收入较上年有所减少。公募基金管理费较上年劲增52.36%,主要是因为公募基金规模较上年增长了28.51%,规模的扩大必然带来管理费的增长。

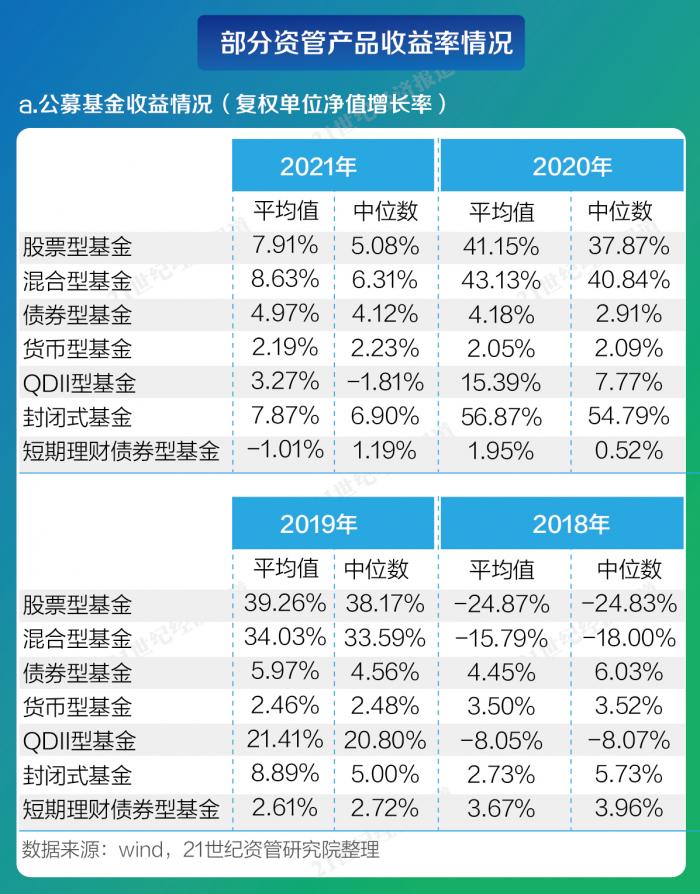

9、资管产品赚钱效应不及预期

虽然资管规模有了提升,但是各类资管产品的赚钱效应不如2020年。

2020年A股成为了疫情中的资金避风港,再加上央行并未追随美联储及各国央行“大水漫灌”,海量境内外资金涌向资本市场。而2021年公募基金的赚钱效应有所下降,尤其是一些曾备受市场追捧的明星基金,未给投资者带来理想的回报。进入2022年,A股连续震荡调整,经济面临需求收缩、供给冲击以及预期转弱三重冲击,公募权益基金净值也再次出现大幅回撤。

21资管研究院整理发现,2021年股票型基金复权单位净值增长率中位数仅为5.08%,而2021年为37.87%,前者还不到后者的零头。混合类基金和QD基金情况与股票类基金类似,混合类基金2021年的复权单位净值增长率中位数仅为6.31%,而上一年为40.84%;QDII基金2021年复权单位净值增长率中位数在2018年之后第一次来到负值,为-1.81%,而上一年为7.77%。封闭式基金的复权单位净值增长率中位数也从2020年的50.79%骤降至2021年的6.9%。

债券类基金综合来看表现较好。其中,纯债基金2021年收益中位数为4.12%,而上一年为2.91%;短债基金2021年中位数是1.19%,高于上一年的0.52%。此外,货基的2021年收益中位数为2.23%,高于上一年的2.09%。

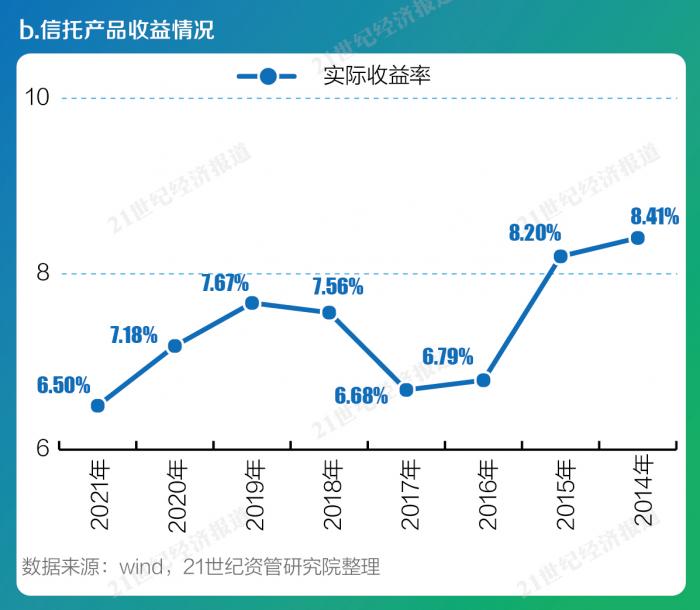

信托方面,收益率逐年走低成为常态,融资类信托压降、非标资产严格控制、时而出现资产爆雷,再加上证券投资收益贡献在2021年并不突出,其平均收益率在2021年降至6.5%,但仍远高于银行理财平均水平。

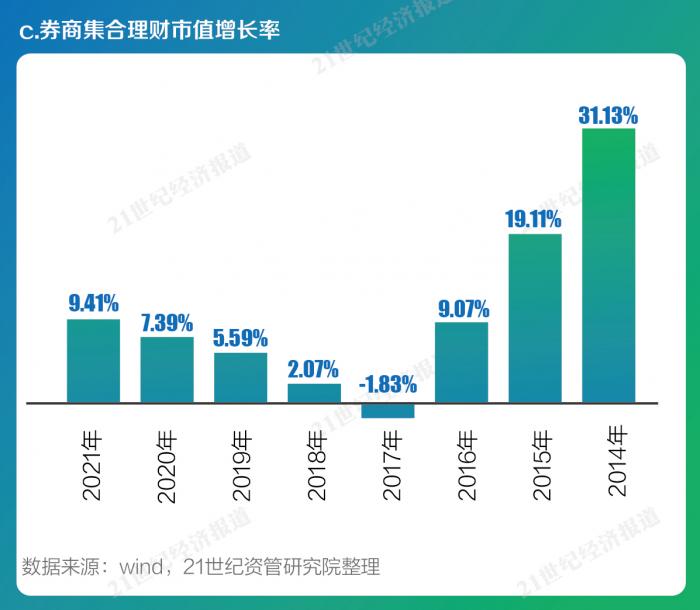

券商资管仅统计集合理财的市值增长情况。2021年整体市值增长率为9.41%,这是2017年以来的最好水平。

银行理财方面,2021年封闭式产品的兑付收益率为3.55%,自资管新规以来呈现逐年走低的趋势。随着2022年来到新一轮货币宽松周期,固收类资产收益持续下行,再加上现金管理类产品新规过渡期结束,投资资产进行大规模调整,以存款、债券等固收类资产为主要投资标的的货币基金、信托、银行理财产品收益率预计均呈持续下行态势。

(统筹:马春园)

(作者:周炎炎 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。