财报里的中国经济|房贷降下去“四类贷款”补上来,上半年六大行新增信贷6.8万亿创新高

21世纪经济报道记者杨志锦 上海报道 国有六家大型商业银行是执行货币信贷政策的重要主体,其信贷投放量占到全国信贷的半壁江山,因此通过其贷款投放可管窥银行业的情况。随着半年报的披露,六大行重点领域的贷款投放情况也得以揭晓。

21世纪经济报道记者根据Wind及财报数据统计显示,截至6月末六大行发放贷款及垫款余额为90万亿,占全国总量的43%,贷款增速在10%左右;上半年新增信贷6.8万亿,占全国增量的50%,成为稳信贷的主力。

值得注意的是,六大行房地产贷款(包含住房按揭贷款及房地产对公贷款)余额相比去年末仅增长2.2%,远低于各项贷款平均增速,其占贷款余额的比重出现明显下降。在房地产贷款降下去之后,基建、普惠金融、绿色金融、制造业四大领域贷款保持高速增长,一定程度上弥补了“缺口”,使得信贷保持了稳定增长。

房贷占比下降

2020年末人民银行建立银行业金融机构房地产贷款集中度管理制度。具体而言,银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例(房地产贷款占比)和个人住房贷款余额占该机构人民币各项贷款余额的比例(个人住房贷款占比)应满足人民银行、银保监会确定的管理要求。六大行的上限分别为40%、32.5%。

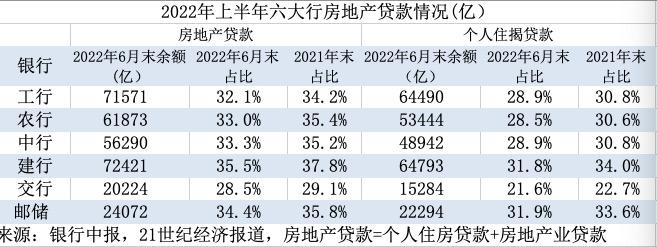

由于部分银行未披露剔除境外分行的数据,因此统一以全行数据测算。相应地,测算结果和实际情况可能有出入,但大致可以管窥相关情况。从走势看,今年上半年六大行房地产贷款占比均出现下降,其中农行降幅最大,其占比由去年末的35.4%下降至6月末的33%。

这意味着六大行房地产贷款增速尤其是个人住房贷款增速低于各项贷款增速。记者统计显示,6月末六大行房地产贷款余额合计为30.6万亿,相比去年末仅增长2.2%,显示房地产贷款增长需求十分乏力。其主要原因包括居民收入预期转弱 、烂尾楼冲击等。

交通银行副行长周万阜在该行业绩会上表示,受多种因素叠加的影响,去年下半年我国房地产市场进入了深度调整期,少数困难较大的房地产开发商部分楼盘出现停工、烂尾的情况,存在房屋交付的风险。这种情况下,部分地区的房贷客户出现了一定的停贷现象。

值得注意的是,去年末建行、邮储银行个人住房贷款占比略高于红线,分别为34%、33.6%。但住房按揭贷款增速放缓以后,今年6也末建行、邮储银行该项指标回落至警戒线以内,分别为31.8%、31.9%。

邮储银行副行长姚红表示,目前全行个人按揭贷款是2.2万亿。停工项目涉及的逾期贷款余额是1.27亿,占比非常小。我们持续加强跟踪和排查,整体风险可控。邮储银行住房按揭贷款抗风险能力良好,一方面源于审慎的风险文化,另一方面来自合理的资源摆布。

华泰证券研究所副所长张继强表示,今年信贷增长乏力很大程度上源于房地产,居民部门仍在延续降杠杆趋势。对于房地产而言,保交楼是核心,但稳房价是关键,促进需求回暖才能让整体行业重回正常轨道。目前二三线城市的房地产销量同比跌幅还在30%-50%,对稳信贷和稳投资的拖累依然严重。

信贷投放靠前发力

“上半年银行业整体面临有效信贷需求不足的挑战,在行业整体面临较大压力的情况下,我行前瞻预判了市场形势,采取了一系列有效的策略。”邮储银行行长刘建军在该行业绩会上表示。

刘建军介绍,邮储银行在总量安排上坚持稳的总基调,安排全年信贷增量稳中有升,超过去年全年。在节奏上,邮储银行制定了“4321”的投放节奏,力争抓住一季度需求相对较好的黄金时间加快信贷投放,上半年邮储银行各项贷款增长5370亿元,同比多增了608亿元,增量创历史同期新高。

记者根据银行中报统计显示,上半年六大行新增信贷6.8万亿,同比多增近万亿,创出历史新高。

工行中报披露,本行先后出台了助力稳定宏观经济大盘30条措施,优化信贷政策13项工具,通过扩大贷款总量、优化信贷政策、提高审批实效、完善考核激励等方式,保持信贷总量稳健增长。6月末,本行境内人民币贷款比上年末增加1.61万亿,同比多增3465 亿。“本行突出日均增长,上半年合理把握信贷投放的力度、节奏和投向,靠前发力、突出重点,适度加快了贷款到位进度。”工行称。

农业银行董事长谷澍表示,放眼全球,任何银行都和宏观经济状况高度相关。在经济下行时,简单地从微观个体审慎角度收缩贷款,往往事与愿违。银行本身就有缓释风险、维护宏观经济系统稳定的作用,所以微观审慎和宏观审慎相统一是全球共识,与市场化不矛盾。

换言之,在经济下行周期,银行贷款应该扩张。数据显示,农行今年上半年新增信贷1.6万亿,同比多增2300多亿。而六大行新增信贷规模达6.8万亿,占全国新增体量的一半,是稳信贷的主力军。

四行业贷款高增长

在回应如何填补房地产信贷缺口时,谷澍以农行为例指出几大领域:县域、基础设施、普惠小微、制造业、绿色信贷。而据记者梳理,从六大行看,制造业、绿色、普惠、基础设施四个重点领域贷款增速均高于全部贷款平均增速,是支撑信贷平稳增长的主要力量。

其中制造业是国民经济的主体,监管部门多次明确提出要“提高制造业贷款比重”。数据显示,上半年六大行制造业贷款平均增速为15%,高出贷款平均增速5个百分点。

2020年底中央经济工作会议将碳达峰、碳中和作为重点工作后,六大国有银行也加大绿色信贷的投放。数据显示,今年上半年六大行绿色贷款增速几乎都高于20%,增长非常强劲。

普惠小微贷款方面,2019年政府工作报告首度设置增速目标,当年要求国有大型商业银行小微企业贷款增长30%以上,2020年增速目标提高至40%,2021年这一目标为30%。今年并未设置目标增速,但今年5月5日召开的国务院常务会议提出,今年国有大型银行新增普惠小微贷款1.6万亿。

记者统计显示,上半年六大行普惠小微贷款新增1.36万亿,已完成目标任务的85%。 从增速看,上半年六大行普惠小微贷款增速在20%左右,相比以前年度有所下降,但仍保持在较高增速。究其原因,一是此前几年高增长后推高了基数,二是今年小微企业经营受到疫情影响。

刘建军表示,今年上半年受疫情等因素影响,小微企业确实面临一定的挑战,邮储银行普惠小微业务和全国情况也基本类似,在4月份的时候,普惠小微贷款出现了负增长,5月份扭负为正,到6月份出现了加速增长的态势。

刘建军介绍,邮储银行的调研结果显示,当前小微企业逐渐从疫情的冲击下恢复,复工复产的情况良好,金融机构积极支持小微企业融资成效显著,随着小微企业逐步复工复产,相关政策持续发力,预计小微企业的需求将得到进一步释放。

基础设施贷款方面,年报并无相关信息披露,但可通过部分银行数据管窥一斑。谷澍介绍,农行上半年全力支持扩大有效投资,基建领域贷款投放比较多,基础设施领域贷款余额已经达到4.13万亿。工行在业绩会上披露,上半年基础设施贷款比年初增加4600亿。

央行今年8月发布的《二季度货币政策执行报告》表示,下一步人民银行将适应新发展阶段的要求,进一步促进信贷结构调整优化。一方面把握好传统驱动力和新兴结构性潜能间的关系,“破立并举、慢破快立”,增强信贷总量增长的稳定性,为新兴增长点的培育争取时间。另一方面,抓紧有利时间窗口“立”,引导信贷资源更多投入实体经济转型重点领域,挖掘绿色投资、城镇老旧小区改造、高技术制造业、科技创新等结构性潜能。未来,六大行在信贷结构调整方面仍将肩负重任。

(作者:杨志锦 编辑:张星)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。