南财理财通独家专访平安理财王阳:同业存单产品百花争艳,坚持低波策略,不做信用下沉丨机警理财日报(9月20日)

南财理财通课题组独家对话平安理财专户投资部执行总经理王阳,继续掘金同业存单主题产品。

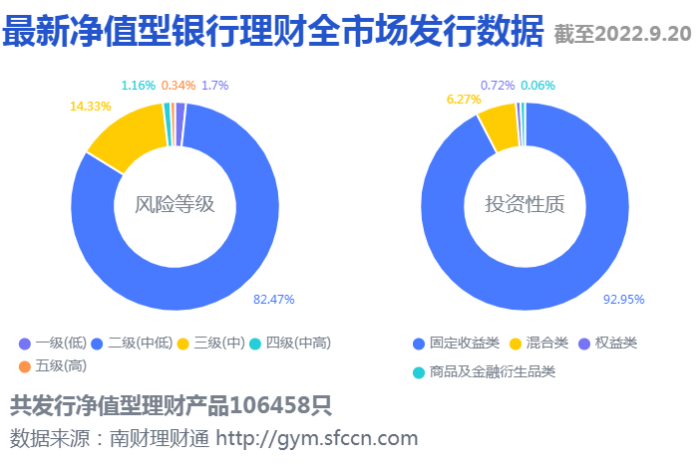

南财理财通数据显示,截至2022年9月20日,全市场共发行净值型理财产品106458只。其中,一级(低风险)产品占比1.70%,二级(中低风险)产品占比82.47%,三级(中风险)产品占比14.33%,四级(中高风险)产品占比1.16%,五级(高风险)产品占比0.34%。

投资性质方面,固定收益产品占绝对主流,占比92.95%;混合类产品占比6.27%;权益类产品占比0.72%;商品及金融衍生品类占比0.06%。

现金管理类产品过渡期仅剩最后一季度,截至2022年上半年末,光大理财、招银理财、交银理财、中银理财四家理财公司均推出了主投同业存单的理财产品。

近期,同业存单主题理财产品发行热度依然不减。9月,平安理财推出同业存单主题理财产品“灵活成长日开3号(存单及存款)”,该产品业绩比较基准为2.3%-3.1%(年化),每日开放申赎,赎回资金T+1到账。

在产品收费上,该产品A份额固定管理费率、销售管理费率均为0.08%/年,托管费率为0.02%/年,综合费率定价较低。

本期,南财理财通课题组独家对话平安理财专户投资部执行总经理王阳,掘金同业存单主题产品。

王阳毕业于美国哥伦比亚大学,有10年固定收益资产投资经验,2013年加入平安证券从事固收自营投资,2020年加入平安理财,负责专户等业务的投资和管理工作。

南财理财通:今年以来多家理财公司推出同业存单主题理财产品,平安理财9月初正式推出“灵活成长日开3号”,为何选择这个时间点?

王阳:平安理财在经过多方面调研和对比,在兼顾投资者风险收益偏好以及市场整体趋势的情况下,在灵活成长系列中创设了“灵活成长日开3号(存款及存单)”产品。既有产品布局方面的考虑,也是本着对客户负责的想法,落在了这个时点。

首先,系列产品的布局已经不断完善,对各期限、各策略的布局越来越精细,给我们时间和经验去做定位,最终确定放到灵活成长系列中去做,低波、中低波风险偏好的客户能够在这个系列里选择到适合自己的不同收益、风格、期限的产品。

其次,我们也在适应市场变化和客户需求,继续坚持用科学专业的态度去做投资,在日开2号产品中也提出了有特色的动态资产配置策略,一经推出便受到投资者的喜爱,也坚定了我们在同业存单产品上,继续实践我们在宏观研判以及交易增厚上的优势,提供优质流动性补足工具的信心。

最后,四季度现金管理类产品转型打响最后一枪,目前很多承担现金承接功能的传统短债类产品也都面临着资产荒的现象,负债端规模上升,资产端可配资产已然变为同业存单。也需要有增量的产品,去对应这部分溢出的资金,给出现在时点上,与最优增配资产相匹配的产品形态。

南财理财通:当前是否依然是发行同业存单主题产品的好时机?

王阳:我们认为当前仍然是发行同业存单主题产品的好时机。

一方面,下半年传统的流动性管理工具承压,利率中枢也在不断下降,在这个趋势背景下,无论是在承接需求还是收益博弈空间上,同业存单主题理财产品的优势会持续存在甚至更加扩大。

另一方面,市场上同类产品百花争艳,给广大投资者更多选择的同时,对理财公司来说也是一个共同发展、完善业态的过程。至于时机中的“机”是否抓住了,要看长时间的业绩表现。

我们的理念一直是专业的人做专业的事,对投资的要求就是做好投资,为客户守住钱袋子,我们也本着这样的心思耕耘,在任何时间点创设都不晚。

南财理财通:同系列“灵活成长日开1号/2号”主投标的为标准化债券等债权类资产,“灵活成长日开3号”主投标的为同业存单及存款。“灵活成长日开3号”在同业存单的选择上有哪些标准?目前该产品同业存单的投资比例大约是多少?

王阳:灵活成长日开1号/2号作为低波/中低波产品,本身对信用资质的要求就比较高。日开2号产品更是在目前的市场状况下,坚持用交易去做弹性资产的增厚,不做信用下沉。

3号实际运作过程中,内部实际上是按照极低风险等级来控制的,整体风险和波动上会更加严格。存单以国股大行为主,以最优资质的大城商行作为底线。同业存单本身利率及期限有限,收益不是靠下沉,而是需要靠交易和管理实现,也是延续日开2号产品的风格。

投资比例方面,3号产品存单及存款也是考虑到同业存单的市价波动,选择存单和存款合计不低于60%,存款可以平抑覆盖同业存单的市价波动,同时也保留同业存单在牛市中的获利能力,从产品设计上给客户稳定又可以拿到收益增厚的体验。

目前产品成立不足一个月,成立在利率最低点,仓位保持保守中性。当前仓位在15%左右,一方面短端信用利差过低,另一方面充裕流动性背景下银行融资需求有限,同业存单性价比有明显提升,对组合的收益支撑较好,故未完全空仓观望。未来也会根据市场走势情况,对同业存单的投资比例进行调控。

南财理财通:“灵活成长日开3号”同业存单部分采用哪些策略进行收益增强?

王阳:同业存单作为流动性充足且体量庞大的固收类资产,市场定价具有连续性和敏感性,交易及配置的思路在同业存单投资方面均可延续。

具体策略有,趋势策略抓波段机会,日历效应做配置上的择时和交易上的增厚,骑乘策略做期限上的精细化择券等。严格遵循不信用下沉的准则,用交易做收益上的补足。同时,操作以止盈为主导,不放大波动,提高胜率,注重建仓时点的赔率,给客户更稳定的收益体验。

我们也会做好久期和杠杆上的平衡。虽然相较现金理财,产品在杠杆上的限制是较为宽松的,但我们不会做杠杆上的偏离。在久期控制方面也是如此,不做长期背离。投资端会在严格控制波动的大前提下,去实现收益水平稳定高于现金理财合意水平的目标。

产品也会承袭我们的宏观投资研判能力,对存单整体仓位进行全局的把控,保持投资逻辑的一致性和连贯性,塑造良好的产品口碑和品牌。

南财理财通:在业绩比较基准的设置上,同业部分产品采用相对收益的业绩比较基准,该产品为何选择采用绝对收益策略?

王阳:业绩比较基准不采用相对收益,而是采用绝对收益策略,主要有两点考虑。

1、与出发点是否有差异。理财产品投资者的诉求是稳定,产品本着低波严控回撤的思路来做,并不以超跑指数为目标。指数的波动相较于产品过大,且缺乏稳定机制。

2、与投资运作逻辑是否相匹配。投资方面会根据市场变化情况,适时对资产比例进行动态调配,把握市场机会,规避市场风险,且在不同时段对期限也会有偏重选择。但相对收益的业绩比较基准构成并不是对应变动的,与投资运作逻辑匹配度有限。

产品采用绝对收益策略,我们可以充分参考历史测算数据,以及对未来市场的乐观悲观中性预期,给出合意的大区间。运行过程中,既没有被动放大波动的压力,业绩基准区间也经过一致评估,与产品出发点、运作逻辑相匹配,团队可以保持初心和定力,专心做好投资策略和定位。

南财理财通:现金管理类产品过渡期即将结束,对同业存单理财产品的后市收益与规模怎么看?

王阳:收益方面,我们认为同业存单理财产品的优势是持续的,这是资产特性以及产品设计共同决定的。一方面,市场有波动,就可以利用同业存单实现收益增厚,市场利率中枢水平不能完全决定产品的收益,这也是相较于现金管理类产品的持续性的优势。另一方面,同业存单理财产品无平均剩余期限的要求,且杠杆率、前十大客户集中度的限制,也大幅低于现金管理类产品,这给了投资端实现更丰富投资策略的可能性。目前国内利率中枢下移,存款利率也会加速下滑,资产回报率下降是大势所趋。在长期趋势上,同业存单理财产品的收益优势会持续存在,甚至会越来越凸显。

规模方面,我们认为后续增长空间很大。

首先,从负债端考虑,理财产品过渡期进入最后冲刺阶段,会持续有量溢出,向其他类型产品引流的紧迫性在增强。同业存单理财产品作为重要承接产品大类,需求仍旧会比较旺盛。同时,货币基金收益率已经长期处于2%以下,投资者经过近两年对各类产品的持有体验,对产品收益逐渐下移和产品种类丰富程度的感知愈发明显。在这样的背景下,同业存单理财产品的优势凸显。

其次,从资产端考虑,同业存单在交易体量、活跃度、集中度上都可以随时满足投资需求,从而去匹配负债规模,策略容量足够。从定价方面来看,同期限同主体资质的同业存单市场定价几乎一致,甄选简易。从发行量来看,同业存单通常发行量较大,且经过公允定价的存单可以互相补足量上的需求,分散集中度,分散风险。同时,同业存单不仅是货币产品的重要配置资产,也是固收类产品配置的品种,还是商业银行管理负债的重要工具,同业存单的活跃度和流动性持续有保障。

最后,从产品设计来看,同业存单产品作为现金理财和短债产品的中间类型产品,产品属性会更多地向现金理财的灵活性靠近。灵活成长日开3号也是优先考虑投资者资金安排的便利性,无持有期限制,做到T+1赎回到账,而且在实际操作中,投资者是可以享受到赎回日次日上午就到账的体验,更加便利,这也是传统短债产品很难做到的。

综上,同业存单理财产品有着优质的资产来源和收益优势,灵活成长日开3号更是叠加团队的交易增厚能力,在满足低风险客户诉求的同时,给客户带来稳定的收益体验。而我们快捷的申赎机制,也最大化地给予客户更友好、更便利的申赎体验,真正做出一款为客户出发的低波动产品。

【南财理财通】城商行理财公司现金管理类产品收益排行榜

据南财理财通数据,截至9月15日,在城商行理财公司现金类产品榜单中,青银理财“天天开薪”系列3只产品收益领先,其中“天天开薪(尊享净值型)”七日年化收益率达2.960%,位居榜首。此外,杭银理财、苏银理财各上榜2只产品,苏银理财、宁银理财、徽银理财则各上榜1只产品。

作者:薛茹云

数据分析师:马怡婷

编辑:周炎炎

实习生:丁欣晴

(作者:薛茹云 编辑:周炎炎)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)