光伏A股周报㉔丨渐起的组件“回收潮”与百亿扩产TOPCon的亿晶光电

本周,政策面上多次提及光伏组件回收事项。

21世纪经济报道新能源课题组 见习记者费心懿 上海报道

编者按:《光伏A股周报》旨在记录、评述A股光伏板块和龙头企业的一周行情表现,总结影响行情表现的关键因素,任何观点不构成投资建议。

21世纪经济报道新能源课题组结合Wind数据,统计了78只A股光伏概念股,覆盖硅料、硅片、电池片、组件、电站、辅料、设备等产业链各环节。截至9月16日收盘,上述78只光伏概念股合计市值约3.30万亿元,环比上周小幅增长,增加了426.16亿元。

1、政策聚焦组件回收潮,多家上市公司忙扩产

本周,政策面上多次提及光伏组件回收事项。

9月19日,四部门关于开展《国家工业资源综合利用先进适用工艺技术设备目录》推荐工作的通知,通知提出,拟遴选发布一批资源综合利用领域先进适用工艺技术设备目录。拟推荐的工艺技术设备主要面向工业固废减量化、工业固废综合利用、再生资源回收利用和再制造等四个领域。拟推荐的工艺技术设备应符合法律、行政法规、产业政策和相关标准要求,主要指标具有先进性,经济、环境、社会效益明显,知识产权或专有技术产权明晰,有至少1项工业应用实例。其中再生资源回收利用领域,包括了新能源汽车废旧动力电池、废玻璃、废旧光伏组件、废旧风电叶片等再生资源回收利用工艺技术设备。

9月20日,工信部举办“大力发展新一代信息技术产业”新闻发布会。会上,工信部表示,下一步将加强公共服务保障,持续优化产业发展环境,支持行业协会等建设,加强产融合作,支持光伏产业发展。加快修订完善光伏标准体系,推进光伏组件回收利用。

事实上,国内光伏组件即将迎来一轮回收潮。

2021年中国光伏产业链产量全球占比超过70%,光伏新增装机54.88GW。而据国际可再生能源机构预测,从2025年起,我国开始产生大批量的退役光伏组件。

不过,赛迪研究院此前的报告也指出,组件回收需要解决三大问题,一是认识误区,即组件大规模退役期尚需时日,这导致行业积极性不高;二是政策体系尚未建立,行业发展起步期缺乏有效支持;三是废弃组件获取面临体制机制障碍,商业化探索不顺。

产业链方面,中国有色金属工业协会硅业分会(下称“硅业分会”)继续暂停多晶硅料报价。

硅片环节,本周M6、M10、G12单晶硅片的价格均周环比持平。不过硅业分会也透露了本周硅料供应情况,“本月硅料供应相对充足,增量约在17%左右。”

需求端而言,电池环节,主流电池片报价区间维持在1.3-1.32元/W,前期受限电和地震影响,一线电池产能出现部分停滞使得主流硅片库存积压。天合光能等企业增加210需求量抢占市场使得目前大尺寸电池更加紧缺。

组件环节,远期订单成交价降至1.92-1.96元/W,国内电站对于价格敏感程度相较于国外更高。综合供给充足、需求收缩的情况,预期硅片上下游博弈将进一步加剧。

上市公司方面,多家公司也在本周密集发布电池、组件扩产公告。

9月22日,通威股份(600438.SH)发布公告,公司拟与盐城经济技术开发区管理委员会签署《高效光伏组件制造基地项目投资协议书》,拟投建25GW高效光伏组件制造基地项目,建设周期24个月,预计固定资产投资额约为40亿元。

针对此次盐城组件扩产项目,通威股份相关人士告诉21世纪经济报道记者,截至目前,通威组件产能已有6GW。虽然该人士对于短期内通威股份组件产能规划目标并未作出回应,但其表示,“我们长期看好需求的增长和空间,同时对我们产品也有足够的信心。”

21世纪经济报道记者注意到,根据目前公开的报道信息,通威股份的组件业务至少已经规划近60GW产能。除了此次正式官宣的25GW盐城项目之外,据财联社从安徽滁州有关部门了解到,当地正在打造光伏组件高质量产能集群,在一批重点建设项目中,包括通威股份30GW高效组件,但该项目尚未官宣。这也意味着,相较于目前的组件龙头企业,通威股份的产能规划将直指第一梯队规模。

与此同时,9月20日,宝馨科技(002514.SZ)发布公告,拟成立合资公司负责开展钙钛矿-异质结叠层电池技术的研发以及开展钙钛矿-异质结叠层电池产业化技术研究以及商业化解决方案推广,并将相应技术应用于公司异质结电池项目。

按照规划,合资公司在两年半内完成“100MW级HJT-钙钛矿叠层电池产线”的工艺规划、技术路径设计以及产线的整体建设;三年内完成中试线建设;四年半内完成GW级稳定量产产线建设,电池尺寸为210半片及以上,转换效率为在异质结基底25%转换效率基础之上增加15%及以上的转换效率,使用寿命为首年衰减3%以内、后续每年衰减0.5%以内,加速实验寿命25年以上。

此外,光伏组件的两家龙头天合光能(688599.SH)和东方日升(300118.SZ)也在同一周发布了组件扩产公告,瞄准了各自的“田径场”。东方日升继续坚持异质结路线,而天合光能“死守”210大尺寸组件的“护城河”。

9月19日,东方日升发布公告称,定增募资不超50亿元申请获证监会同意。扣除发行费用后,拟用于5GWN型超低碳高效异质结电池片与10GW高效太阳能组件项目、全球高效光伏研发中心项目和补充流动资金。

与此同时,东方日升披露的9月21日的调研活动信息公告显示,公司的异质结电池中试线位于江苏金坛,年化产能约为500MW,主要用于实验验证,目前该线产出的210尺寸半片超薄异质结电池片,首片已于今年五月中旬顺利下线。目前产出的电池平均效率达25.2%,良品率达98.5%。

9月23日,天合光能公告,拟投约60亿元用于建设年产15GW高效电池和15GW大功率组件项目。

公告显示,计划分两期实施,其中一期5GW电池+10GW组件,二期10GW电池+5GW组件。本次签订投资协议将有助于公司借助淮安当地的政策及产业配套优势,进一步加强公司在高效电池和大功率组件领域的领先优势,提升盈利能力。

值得一提的是,本周亦有一笔百亿级的多晶硅料订单诞生。

爱康科技(002610.SZ)公告,公司全资子公司苏州中康电力近日与江苏中能硅业签订了硅料购销合作协议。根据合同约定,苏州中康电力在2022年至2027年预计向江苏中能硅业合计采购4.584万吨硅料。

若按照当前市场价格测算,预计2022年至2027年采购总额合计为140.82亿元(含税),但公告同时称具体订单价格月议,合同交易总额以最终成交金额为准。

2、光伏逆变器板块拉升,亿晶光电拟百亿扩产

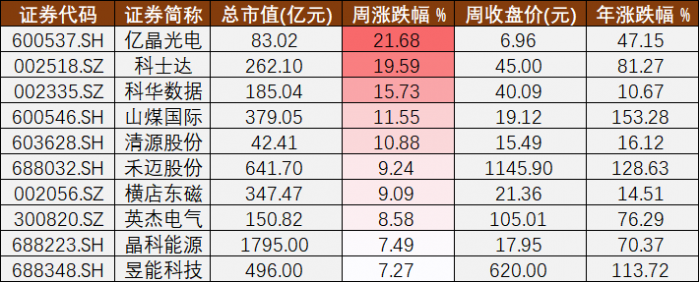

21世纪经济报道新能源课题组注意到,根据Wind数据,本周有35只光伏概念股涨幅为正。周涨幅超过10%的个股有5只。

其中,亿晶光电(600537.SH)、科士达(002518.SZ)、科华数据(002335.SZ)在板块内领涨,涨幅分别为21.68%、19.59%、15.73%。

此外,微型逆变器厂商禾迈电气(688032.SH)和昱能科技(688348.SH)也出现在周涨幅前十的阵列中。

值得一提的是,本周逆变器板块翻红,光伏逆变器指数(884977.WI)近五个交易日涨幅为3.43%。

本周股价周涨幅居前的十家A股光伏公司

制图:21世纪经济报道

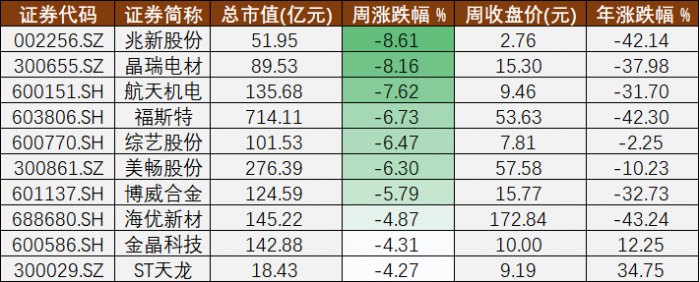

本周,板块内有41只个股下跌,没有周跌幅超过10%的个股。

兆新股份(002256.SZ)、晶瑞电材(300655.SZ)、航天机电(600151.SH)在板块内领跌,周跌幅分别为8.61%、8.16%、7.62%。

本周股价周涨幅居前的十家A股光伏公司

制图:21世纪经济报道

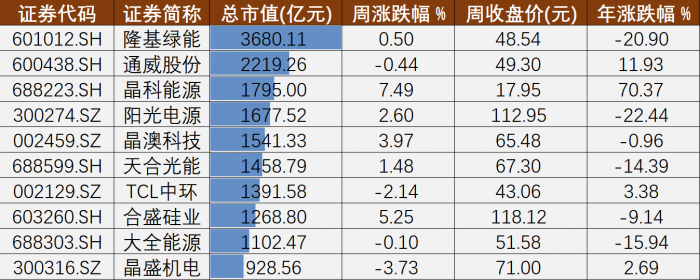

龙头股方面,晶科能源(688223.SH)和合盛硅业(603260.SH)上周表现较好,周涨幅分别为7.49%、5.25%。

本周最新市值居前的十家A股光伏公司

制图:21世纪经济报道

值得一提的是,本周喜提“两连板”的亿晶光电,得益于周内发布的一则公告,挑动了资本市场的神经。

9月21日,亿晶光电发布公告称,公司拟累计斥资103亿元,在安徽省滁州市全椒县经开区投建光伏制造项目,其中一期为10GW高效N型TOPCon光伏电池项目,预计投资额50亿元;二期、三期分别为年产10GW光伏切片、10GW光伏组件项目,初步测算投资额合计约53亿元。

按照计划,一期10GW光伏电池项目将在2022年10月动工,2023年4月竣工,竣工验收后3个月内投产;二、三期项目启动时间将根据后续推进情况另行商定。

消息放出后,亿晶光电连续两日强势涨停,引发股价异动。

9月23日晚间,亿晶光电披露股票交易异动公告,对两日前官宣的全椒光伏制造项目情况进行进一步说明,重申一期拟投建的10GW TOPCon光伏电池项目相关产品尚未量产且未获得客户验证,未来订单获取情况存在不确定性,同时提示可能存在项目资金无法筹措到位的风险。

事实上,今年也被视作为N型电池组件的元年,TOPCon和HJT(异质结)两种电池技术路线的产能迅速拉升。

根据中国光伏行业协会(CPIA)统计,2021年PERC电池片市场占比约91%,HJT、TOPCon合计占比不足3%。预计到2025年,以HJT和TOPCon为代表的超高效电池技术占比合计将接近40%,到2030年有望超过75%,市场空间巨大。

而今年以来,也不乏多家光伏新势力入场光伏之时便看准了TOPCon领域试图“弯道超车”。例如,乳业巨头皇氏集团跨界拟投建20GW TOPCon光伏电池项目,沐邦高科鄂州10GW TOPCon光伏电池生产基地开工。

不过,对于当前市值仅83亿元的亿晶光电而言,总计103亿的投资仍将是一场“豪赌”。

(作者:见习记者费心懿 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。