医药生物板块回暖, “阳光红卫生安全”迎来净值回升,第二大重仓股周涨幅达14.16% 丨机警理财日报(10月17日)

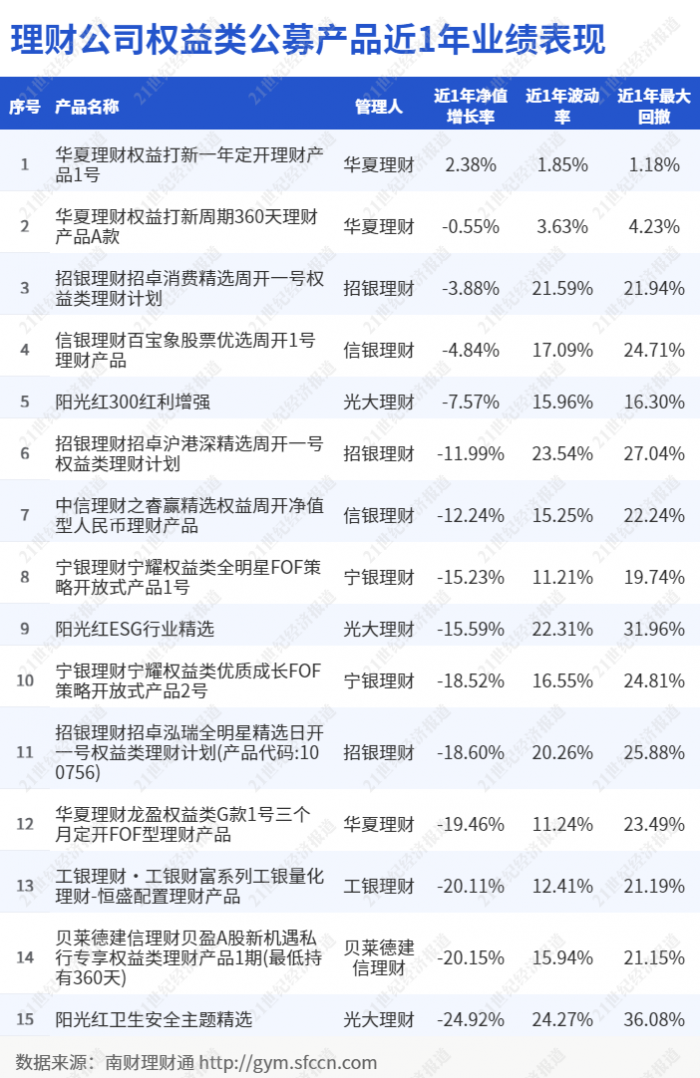

从权益类公募产品近1年业绩表现看,除华夏理财的“权益打新一年定开1号”小幅收涨外,其余产品均录得负收益。

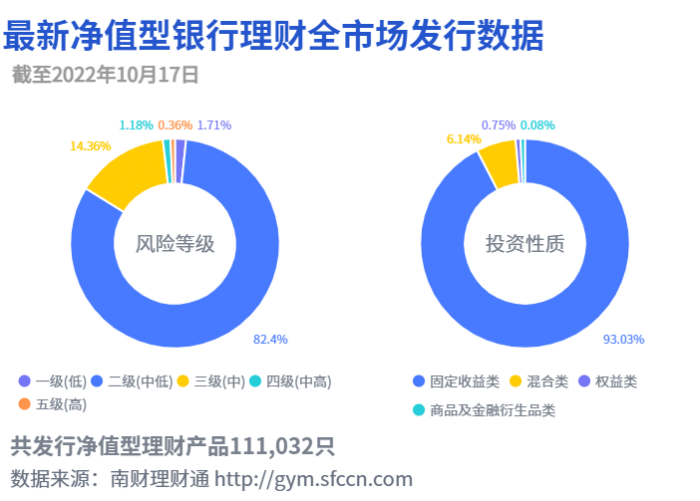

南财金融终端、南财理财通数据显示,截至2022年10月17日,全市场共发行净值型理财产品111,032只。其中,一级(低风险)产品占比1.71%,二级(中低风险)产品占比82.4%,三级(中风险)产品占比14.36%,四级(中高风险)产品占比1.18%,五级(高风险)产品占比0.36%。

投资性质方面,固定收益产品占绝对主流,占比93.03%;混合类产品占比6.14%;权益类产品占比0.75%;商品及金融衍生品类占比0.08%。

理财公司权益类公募产品近1年业绩表现(截至10月14日)

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

根据南财理财通数据,截至10月14日,理财公司存续的权益类公募产品(包含母行划转的老产品)共有21只。其中,光大理财有5只,产品数量最多;招银理财次之,有4只;宁银理财和华夏理财各有3只;信银理财和贝莱德建信理财各有2只,青银理财和工银理财各有1只。截至10月14日,成立时间在1年以上的产品有15只。

医药生物板块大爆发 “阳光红卫生安全”第二大重仓股上周涨14.16%

近一年来,A股市场跌跌不休,权益类理财普遍收益告负。从权益类公募产品近1年业绩表现看,除华夏理财的“权益打新一年定开1号”小幅收涨外,其余产品均录得负收益。

不过,国庆节假期后的首个交易周,市场成交量持续回暖,外资大量流入,A股市场明显回升。据统计,上周(10月10日-10月14日),上证指数上涨1.57%,深证成指上涨3.18%,创业板指上涨6.35%。

中信建投证券认为,上周A股出现明显修复主要有三大原因:一是A股处于底部区域,下方有坚实的流动性支撑,进一步向下空间有限;二是市场情绪释放后呈现出明显修复的特征;三是下半周利好消息逐步显现,市场风险偏好企稳修复。

从行业板块看,由于板块估值处于底部、相关政策持续超出预期、多家医药企业三季报业绩预喜等原因,医药生物板块大爆发,上周迎来强势反弹,在申万31个一级行业中涨幅第一,达到8.32%,远远跑赢同期沪深300指数涨幅(0.99%)。国证医药指数上周上涨了7.56%,80只成分股中22只涨幅超过10%,仅有4只收益为负,带动医药类ETF基金出现集体上涨。

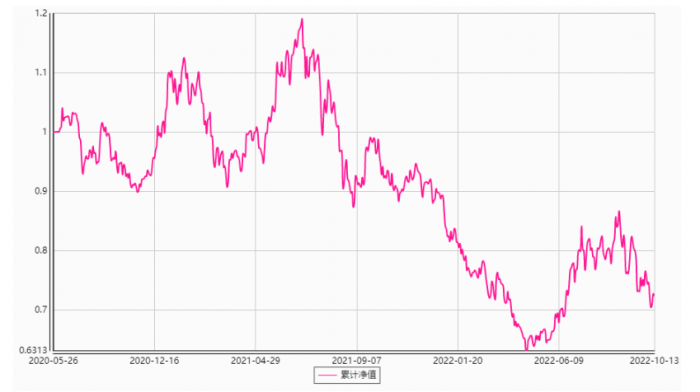

而在权益类理财中,“阳光红卫生安全主题精选”也是典型的医药类主题产品。此前,在医药板块受政策影响低迷的背景下,“阳光红卫生安全主题精选”净值大幅下挫。截至10月14日,该产品近一年下跌超20%,跌幅为24.92%,近一年最大回撤也高达36.08%。上周,该产品净值有所回升,从10月10日的0.7046上涨到10月13日的0.7231,但截至记者10月17日发稿,该产品仍未公布10月14日净值,因此无法计算上周收益率。

(“阳光红卫生安全主题精选”成立以来累计净值走势)

不过,从该产品最新披露的上半年末持仓情况看,该产品第二大、第三大、第四大、第六大重仓股分别是华润三九、片仔癀、爱尔眼科和药明康德,占产品总资产比例分别为5.49%、5.16%、5.09%和5.01%。据统计,上述四只个股上周涨幅分别为14.16%、1.37%、4.5%和12.93%。若假设该产品至今仍持有上述个股且未调仓,则四只个股合计贡献周收益率(10月10日-10月14日)1.72%。

(“阳光红卫生安全主题精选”2022年上半年末前十大持仓资产)

机构观点:中期机遇大于风险,不宜过度悲观

对于A股近期反弹的持续性,不少机构认为,市场中期机遇大于风险,反击行情展开,但反击持续度还需要考察基本面和资金面的进一步配合。

中信证券表示,随着国内经济和政策预期逐渐明朗,预计经济同比改善将延续至明年二季度。同时,欧美加息和人民币快速贬值的压力高点已过,对市场的负面影响逐渐减弱。叠加存量资金调仓和增量资金入场有持续性,A股全面修复行情已启动,预计将持续数月。虽然期间扰动因素或有反复,但不改修复趋势。

中信建投证券表示,展望后市,反击行情展开,但反击持续度还需要考察基本面和资金面的进一步配合。考虑到当前市场上涨的关键是情绪修复的程度,因此资金面的支持至关重要,但目前来看A股整体短期增量资金尚不足,仅公募基金发行环比小幅提升,私募整体仍处于低仓位状态,融资也刚刚扭转净流出的态势,整体空间较大。

中金公司表示,综合看,本轮调整至今,相比4月底同样出现估值和情绪底部特征,交易情绪降温甚至更充分。但更加重要的是,宽松政策对于基本面的主要矛盾的改善成效仍有待进一步体现,海外紧缩和地缘风险的影响也仍有待缓解。因此,虽然目前部分指标已具备偏底部特征,继续大幅下行的风险或有限,但市场转机仍需主要矛盾缓解及更多潜在的催化剂。中期来看,中国内需潜力大、改革与挖潜空间足,只要政策及时适度发力,从6个月至12个月的角度看,市场机遇大于风险,不宜过度悲观。

招商证券表示,考虑A股三季报业绩预告、近期行业景气度变化以及上市公司面临的一些变量,可以关注未来景气度得以维持以及利润具备边际改善空间的行业:(1)景气度持续高位的新能源车领域(新能源动力系统/汽车零部件/稀有金属);(2)受益于成本压力下降和需求旺盛的中下游行业(如高端装备等);(3)景气度已经出现边际改善且未来改善空间大的领域(地产链消费如厨卫电器等)。

作者:黄桂煊

数据分析师:张稆方

编辑:周炎炎

实习生:王晓琪

(作者:黄桂煊 编辑:周炎炎)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)