债市“急跌”银行理财再迎考验,理财公司如何反应?

21世纪经济报道记者 杨希 北京报道

2022年是资管新规落地首年,然而多重因素影响下,股债市场颇不平静。临近年底,银行理财产品再度迎来挑战。

本周以来,债券市场大幅调整。11月16日,10年国债收益率大幅上行至2.82%,1年国债收益率上行至2.15%;各期限同业存单利率普遍上行15-20bp。债券市场经历一轮“急跌”。

债市调整进一步向银行理财传导。银行理财目前以固收或者固收+产品为主,其底层资产中大量是债券。债市的调整导致了银行理财产品净值的回撤,也进一步影响了客户投资行为。多家银行理财公司人士对记者表示,净值型短债产品赎回最多,甚至波及现金管理类产品。

对此,包括工银理财、中银理财在内的多家理财公司纷纷发文呼吁投资者理性看待市场,并积极对债券市场做出展望。综合来看,理财公司普遍认为,市场悲观情绪近两日大幅发酵,引发债市大幅度调整。短期来看,利率已经出现超调,客户不必过于恐慌。

一位银行理财公司投资经理对记者表示,当前客户的赎回操作“和2016年底螺旋下跌引发的货基错杀是一个道理,能够卖先出手的一定是流动性最好的资产”。

英大证券研究所所长郑后成对记者表示,结合当前的宏观经济形势,债市依旧面临一定支撑。“从宏观经济走势看,未来1季度我国宏观经济压力犹存。一方面随着摩根大通全球制造业PMI在荣枯线下持续下探,我国出口增速大概率继续承压;另一方面短期内房地产投资增速还将继续下行。此外,需要进一步关注的还有制造业投资增速、消费、以及工业企业利润总额的表现。”

呼吁投资者理性看待

事实上,在理财产品全面净值化之下,银行理财客户亦更加敏感,近期已有部分理财遭遇大额赎回。

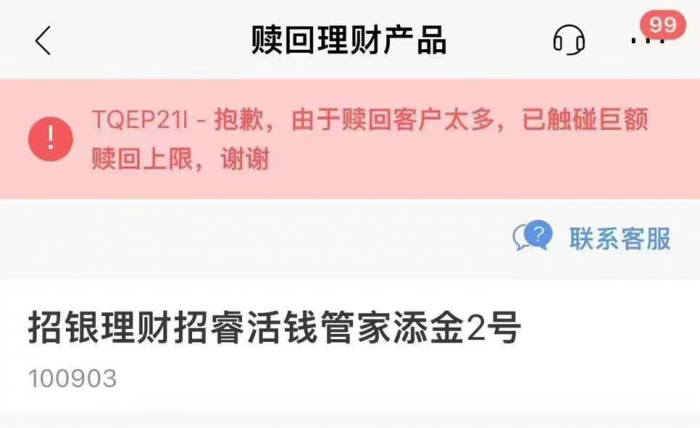

11月16日,招银理财一款短债类理财产品因遭遇了巨额赎回而触碰赎回上限,一度暂停赎回。不过,该产品已于当天恢复赎回功能。招商银行APP显示,该产品净值自11月9日开始下行,累计收益率从0.85%下行至11月16日的0.65%。产品单位净值从1.0086下行至11月16日的1.0066。

值得关注的还有南京银行。该行于11月16日连发两则公告称,为配合该行代销理财产品管理人南银理财对现金管理类产品“日日聚鑫”、“日日聚宝”进行系统升级,该行计划于11月18日15点30至11月20日17点之间暂停前述产品所有渠道的理财相关服务(包括查询、申购、赎回、撤单等)。公告同时称,该行将自11月20日起,为“日日聚鑫”、“日日聚宝”开通快速赎回业务。

面对本轮“急跌”,银行理财公司行动迅速,积极发文“喊话”投资者,并进一步明确观点。综合来看,理财公司普遍认为,目前债券市场,尤其是短期限资产,经过快速情绪释放后,基本已调整到具备性价比区域。债券产品具备票息价值,长期持有才能获得稳健收益。

同时,在债市逻辑未出现根本性反转的情况下,理财公司建议投资者拉长持有期,获取持续稳定的票息收入,“建议投资者不要在恐慌中离场,多坚持一步,待波动缓和后产品净值稳步回升”。理财公司也将进一步做好投资,积极稳定产品净值。

工银理财表示,将积极研判市场,做好产品净值管理,继续控制整体久期,同时持续加大估值稳定资产的投资比例。

中银理财表示,面对此次回调,中银理财投研团队坚持稳健策略,尽最大努力追求回撤控制,努力打造产品的韧性,力争为投资者带来更好的持有体验;同时,也在密切跟踪研究市场变化,积极争取比较确定的投资机会,在调整中挖掘优质资产的长期投资价值。

招银理财建议,投资者对固收类产品可以采用防守为基调的策略,将持仓结构向中短债、现金管理类产品调整,中长期限纯债产品可等待收益率上行后再行配置;另一方面,当前权益市场性价比较高,投资者可在当前时点根据自身风险偏好,逢低分批增加含权产品的配置,以大类资产配置的方式应对债券市场的波动。

平安理财发文指出,债券的收益来自于两部分,即票息收入和资本利得,票息收入构成债券的基本收益,不受市场波动影响。资本利得部分收到了近期市场波动影响,但是只要不违约,债券持有到期还是按照票面还本付息。因此,买固收理财的投资者,其实无需太紧张产品短期的波动,可坚定持有手上的固收理财,静待市场企稳。

中邮理财发文给出了三点建议:一是理性看待净值波动,坚持“以时间换空间”;二是短期资金可以选择现金管理产品;三是采取大类资产配置策略,应对单一市场波动。

交银理财建议,在不可预测的市场中,短期的浮亏并不意味着永久性的损失,投资者不妨结合自身的风险偏好和风险承受能力,在做出是否赎回理财产品的判断。

债市调整的主要因素有三

在公开发文中,理财公司普遍对债市调整的原因做出了分析,并进一步展望市场走向。

工银理财发文分析,本轮债市调整的主要因素有三:

一是资金面,近期资金面边际收紧与银行同业存单和MLF大量到期有关,叠加双十一期间备付金冻结,资金利率向政策利率中枢靠拢,流动性短期承压;二是地产政策,“第二支箭”和“支持地产16条”出台,地产供给端政策加码,支持地产企业融资,同时部分一线城市郊区和二线城市限购、限贷放开,宽信用预期导致债券市场承压;三是防疫政策,“优化防疫20条”措施颁布,疫情防控更加精准化,市场对未来经济增长信心增强。

工银理财认为,强预期、弱现实逻辑在充分消化后,市场仍将回归基本面逻辑,利率继续上行空间相对有限,产品净值预计也将逐步修复。

中邮理财认为,短期来看,利率已经出现超调。而中长期来看,资金面只是向政策利率小幅回归,而不是货币政策正式转向,同时也不能断定经济基本面疲弱的局面会因为防疫优化和地产放松而起到立竿见影的效果,居民、企业部门资产负债表的修复不确定性仍然较大,政府部门的杠杆提升空间也面临较强的隐债限制约束。货币政策中长期来看,仍有望进一步宽松。

招银理财认为,债券市场不具备持续大幅下跌的基础,预计在逐步消化疫情防控政策与地产政策调整的预期后,将转向区间震荡走势。

“疫情防控政策调整后市场对消费恢复的预期以及地产政策放开后地产周期阶段性见底的预期(强预期)对债券市场情绪会持续产生压制作用;但当前居民需求依旧疲弱,疫情防控政策调整后第一波疫情冲击尚未到来,短期难以改善的经济基本面(弱现实)仍会对债券市场的表现形成支撑。”招银理财写道。

(作者:杨希 编辑:方海平)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。