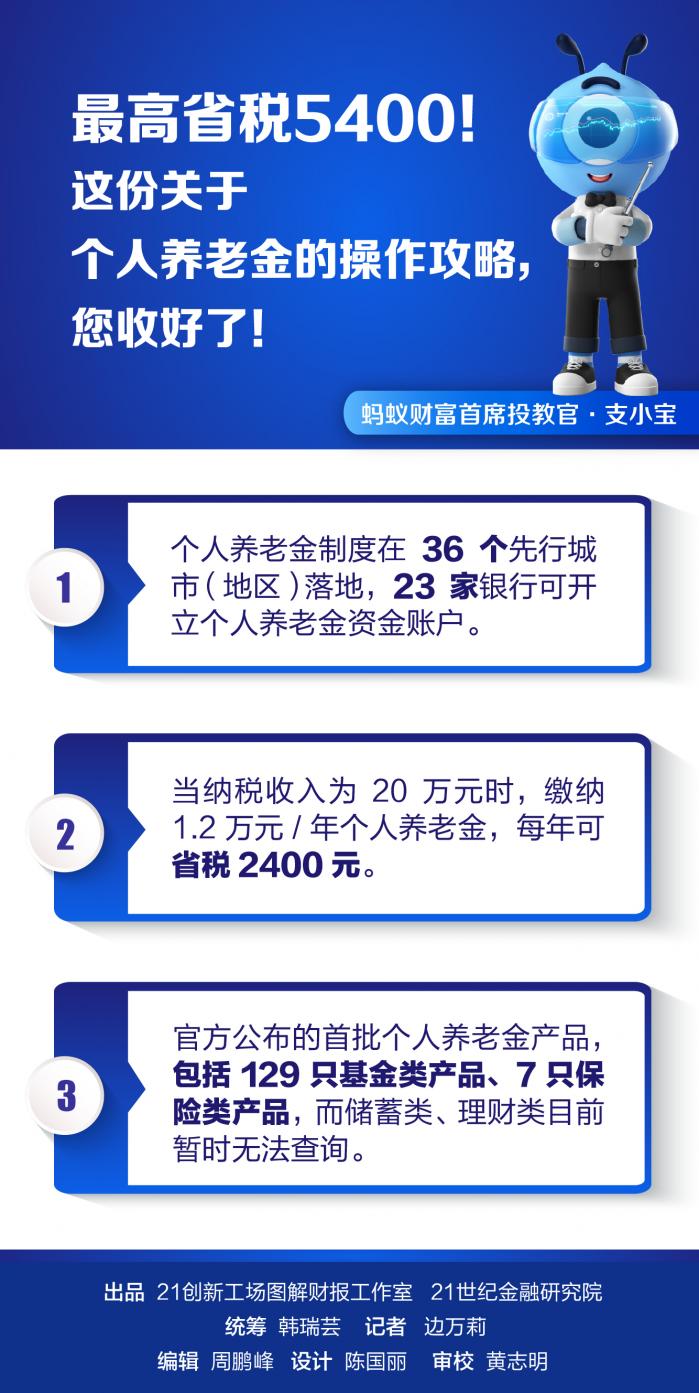

最高省税5400!这份关于个人养老金的操作攻略,您收好了!

盼望着,盼望着,个人养老金制度终于落地了。

11月25日,人力资源社会保障部宣布,个人养老金制度启动实施。个人养老金制度是什么东西?有什么好处?要不要参加,怎么参加?有什么限制吗?别急!

今天,由21世纪经济报道联合蚂蚁投教基地联合推出的《养在未老时》投教专题,就将带着大家一起详细了解关于个人养老金制度实操的那些事。

废话不多说,下面就开启简单粗暴的模式~

每年能省税多少钱?

个人养老金制度是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。目前,我国多层次养老保险体系主要包括三方面,即通常所说的“三支柱”,第一支柱、第二支柱、第三支柱分别是基本养老保险、企业年金和职业年金、个人养老金和其他个人商业养老金融业务。

简单来说,就是自己给自己增加一个养老收入的保障。而参与个人养老金就是开立个人养老金账户后,自己往里面存钱投资,等到达到领取条件时就可以提出来。说了这么多,那参加个人养老金到底有啥好处?要不要参加呢?

税收优惠是个人养老金制度最大优势之一。小编收到的一条银行短信是这么写的——“个人养老金业务开办了,每年最高缴存12000元,最高省税5400元。现诚邀您开立个人养老金账户。”

5400元?!看到这是不是很心动,但请仔细看里面写的是“最高”。9月26日召开的国务院常务会议决定对个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。

注意,个人养老金的税收优惠包含三个方面。

首先,我们看下抵税优惠能省多少钱。举个例子,如果你的年收入扣除完五险一金、专项扣除、个税起征点(6万元)后,要交税的收入是20 万,还买了 1.2 万元的个人养老金。按目前的计税公式:个人所要缴纳的税=要交税的钱 × 税率 – 速算扣除数。

可以算出,原先要缴的税:200000×20%-16920=23080元;缴纳1.2万元的个人养老金,享受税收优惠后要缴的税:(200000-12000)×20%-16920=20680元。也就是说,享受这项政策后,每年可以少缴税 23080-20680=2400元。

我们还可以按照最高税率的收入进行计算,如果你应交税收入为96万元,同样的计算方法,得出每年可省5400元。其实,这个公式我们可以再简化下:每年纳税省的钱=12000×税率(指的是扣除12000元后对应的税率)。

需要补充说明的是,现阶段,个人养老金年度缴费上限是1.2万元,我们可以自主决定参与程度、缴费额、缴费方式。近期,个人所得税APP进行了版本更新,主要是新增“个人养老金扣除信息管理”功能,这意味着税收优惠也已落地。

第二,投资收益暂不征税。个人养老金缴费可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。一般我们买理财产品产生收益需要缴税,而使用个人养老金理财可以暂时不缴税。

第三,领取收入的实际税负由7.5%降为3%。通常领取个人养老金是需要交税的,个人养老金税率降低为3%,在一定程度上减轻了我们的税收压力。

选哪家银行开户?

“成功预约个人养老金业务上线通知,最高可抽66元现金红包”“完成个人养老金专区订阅提醒,抽取最高88元立减金”“扫码预约开立个人养老金资金账户,提前锁定200元福利金”“个人养老金预约抽奖,奖金为500元微信立减金,限量40份(北京地区)”……

在个人养老金制度落地前后,小编收到了N多条来自于银行邀请开立个人养老金资金账户的短信,不知道你们有没有同样的经历。各家银行都给出了不少优惠活动来吸引客户,那到底选哪一家呢?成年人不做选择题,都要可以吗?

根据《个人养老金实施办法》规定,“参加人参加个人养老金,应当通过全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户;其他个人养老金产品销售机构可以通过商业银行渠道,协助参加人在信息平台在线开立个人养老金账户”,同时,“参加人可以选择一家商业银行开立或者指定本人唯一的个人养老金资金账户,也可以通过其他符合规定的个人养老金产品销售机构指定。”

简单说,参加个人养老金需要开设两个账户:一个是在信息平台建立个人养老金账户,用于信息记录、查询和服务等;另一个是在银行开立或者指定的个人养老金资金账户,用于缴费、购买产品、归集收益等。

这意味着,用户最终还是要通过商业银行来开立个人养老金账户,而到底选哪家银行,既可以自己决定,也可以由销售机构制定。虽然个人养老金资金账户具有唯一性,但我们也可以通过“转户”的方式,将个人养老金资金账户从A银行转移到B银行。

根据规定,“参加人可以在不同商业银行之间变更其个人养老金资金账户。参加人办理个人养老金资金账户变更时,应向原商业银行提出,经信息平台确认后,在新商业银行开立新的个人养老金资金账户。”

需要提醒的是,目前个人养老金暂时还未在全国范围内推广,不是所有城市和银行都可以办理这项业务。

试点银行方面来说,根据11月18日银保监会发布的首批开办个人养老金业务的机构名单,目前试点行包括六大国有银行、12家股份行、5家城商行。其中,5家城商行具体为北京银行、上海银行、江苏银行、宁波银行、南京银行。

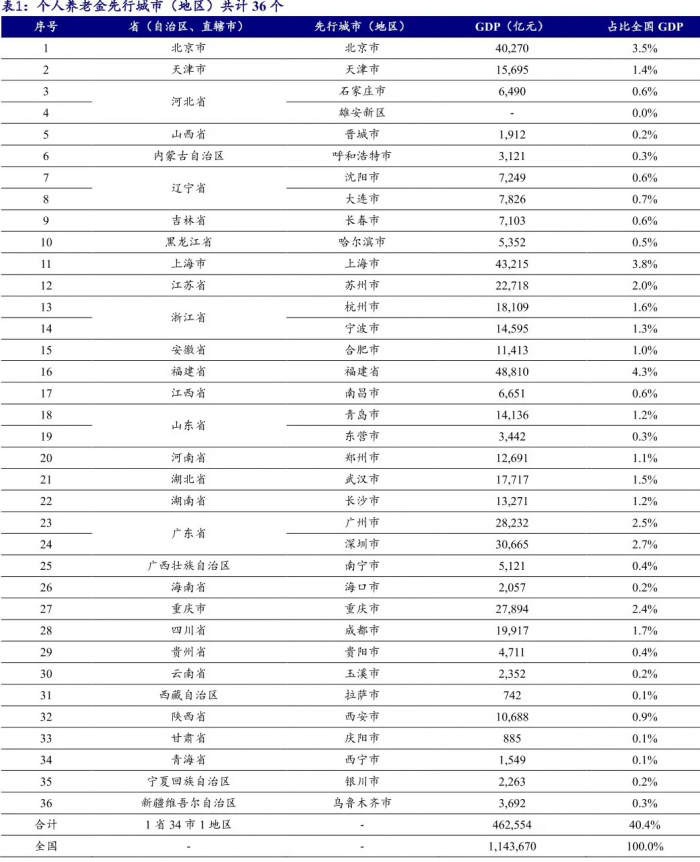

从先行城市名单来看,31省市均有城市入选,且以省会城市为主,部分省份有两个城市入选,如河北省有石家庄市、雄安新区,辽宁省有沈阳市、大连市,浙江省有杭州市、宁波市,广东省有广州市、深圳市;而福建则是全省纳入。

综上所述,看起来似乎在哪家银行开立个人养老金账户的区别并不大,但真是如此么?小编目前也说不好。有人就说了,养老要回农村,得在大行开户,网点服务更有保障,但未来银行网点服务是不是刚性需求,谁又能说得准。

至于更多的银行优惠活动,大家可以自己去找找看(手机银行App打开就可以看到),对比对比,选择一个最满意的开户。

可以买哪些产品?

看到这,你以为个人养老金就是简单的养老存款?NO,NO,NO!

其实,我们还可以用个人养老金来购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,而且这些操作都可以在资金账户中完成,不需要跑多个部门和机构,非常省事。

据小编观察,目前部分银行的个人养老金业务已经可以开始购买一些养老金融产品。比如,工商银行、建设银行等大部分银行个人养老金可用来购买养老基金;招商银行个人养老金还可用于购买养老保险;还有一些银行个人养老金可以用于购买该银行内的存款产品......

虽然银行个人养老金业务目前上线的金融产品不多,但多家银行都表示未来会陆续上架养老金产品。

回到开头提到的“符合规定的金融产品”,这是什么意思呢?根据相关意见,参与个人养老金运行的金融机构和金融产品由相关金融监管部门确定,并通过信息平台和金融行业平台向社会发布。

首先是养老基金。11月18日晚间,证监会官网公示了个人养老金基金名录,共有40家基金旗下的129只养老目标基金入选。其中,有50只是目标日期基金,有79只是目标风险基金。

这里补充个知识点:目标日期基金,是基于投资者退休日期设计的基金,它会随着退休日的临近,逐步降低风险类资产的配置比例;目标风险基金,是以特定风险水平为目标,通常可分为保守、稳健、平衡、积极这四类,目标风险越低的产品,权益类资产的配置比例也会越低。两类基金没有好坏之分,可以根据自己的情况选择哦!(提醒大家:投资有风险,理财需谨慎,养老基金也不例外~~)

再来说说养老保险。依据个人养老金银行保险行业信息平台披露的信息,首批个人养老金保险产品名单包括6家公司的7款产品,但是预计后续保险产品种类将更趋丰富,到时候大家可以多选一选。

关于理财类、储蓄类(这里指专门的养老储蓄产品)的养老金产品,银行个人养老金业务暂时没有上架。不过,据小编了解,个人养老金理财除养老理财外(往期回顾:《银行养老理财上新,保本吗?》),还包括其他理财产品。储蓄产品包括特定养老储蓄在内的银行所发行的储蓄存款(往期回顾:《你会选择购买特定养老储蓄产品吗》)。

到这里,这期的内容就结束啦!关于个人养老金实操的更多问题,欢迎评论区留言~~

(作者:边万莉 编辑:周鹏峰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。