21深度|降低运营成本 壹玖壹玖拟终止新三板挂牌

2022年下半年,疫情对壹玖壹玖线下门店经营的影响更大,现金流压力只增不减。

21世纪经济报道记者 肖夏 成都报道

2月7日收盘后,壹玖壹玖酒类平台科技股份有限公司(830993.NQ,下称壹玖壹玖)公告,根据公司长期战略发展规划及经营发展的需要,为进一步降低运营成本,提高决策效率,拟向全国中小企业股份转让系统申请股票终止挂牌,公司拟于股东大会审议通过后提交申请。

壹玖壹玖创始人杨陵江2月7日对21世纪经济报道记者表示,这是股东出于战略发展需要的一致举动。

距离其新三板挂牌已过去8年半。2014年8月挂牌时,壹玖壹玖还是一家业务主要集中在成都的线下酒行,以“1919酒类直供”打响了名声。

不到九年,壹玖壹玖融资超27亿元,扩张到全国800多座城市,门店超2600家,线上业务也同步延伸,2021年营收超过46亿元并实现盈利,营收规模在酒类流通股中位居前列。

摘牌后的壹玖壹玖,未来是否考虑上市,是否有新的上市计划?壹玖壹玖品牌管理部门人士2月7日对21世纪经济报道记者回应,一切以公告为准。

综合其业绩和监管环境,壹玖壹玖短时间内要转向A股有一定难度,港股也并非最优选。无论是阿里、融创等此前几轮融资方,还是去年借资“搭救”的天幕国际酒业有限公司(下称天幕国际酒业),都需等待时日。

力保现金流

为什么要申请终止挂牌?公告表示,是“根据公司长期战略发展规划及经营发展的需要,为进一步降低运营成本,提高决策效率”。

资金紧张刚刚缓解的壹玖壹玖,目前正是省着花钱的关键时刻。

由于疫情,壹玖壹玖去年大部分门店业绩都受到了影响。2022年上半年,壹玖壹玖有四成门店受到疫情影响,营收下滑超过9%,归属股东净利润同比大幅下滑八成,从前一年同期的6667万元减少到717万元,经营活动产生的现金流量净额仅有1441万元,相比2021年同期4.91亿元骤降97%。

2022年初,壹玖壹玖账上的现金及现金等价物为2.47亿元,到去年6月末仅剩1.31亿元。去年下半年,疫情对其线下门店经营的影响更大,现金流压力只增不减。

与此同时,壹玖壹玖的借款明显增加。2022年上半年壹玖壹玖借款9.18亿元,相比2021年同期的5.78亿元大幅增长,仅次于2020年同期的16.25亿元。去年下半年,壹玖壹玖和旗下子公司连续向中信银行、华夏银行等10多家银行共计申请了超过10亿元的授信,期限均为一年,单笔授信额度最低不到500万元。

“退市符合壹玖壹玖的近况。”白酒行业人士、武汉京魁科技有限公司董事长肖竹青对21世纪经济报道记者表示,“除了降低运营、财务成本,摘牌后也能减少公众、媒体、机构对公司近况的关注,提升经营的灵活性。”

按照流程,壹玖壹玖目前只是拟申请终止挂牌,需要股东大会通过后才可正式提起申请。不过公告称,公司已就此次终止挂牌进行了充分沟通与协商,“初步达成一致意见”。

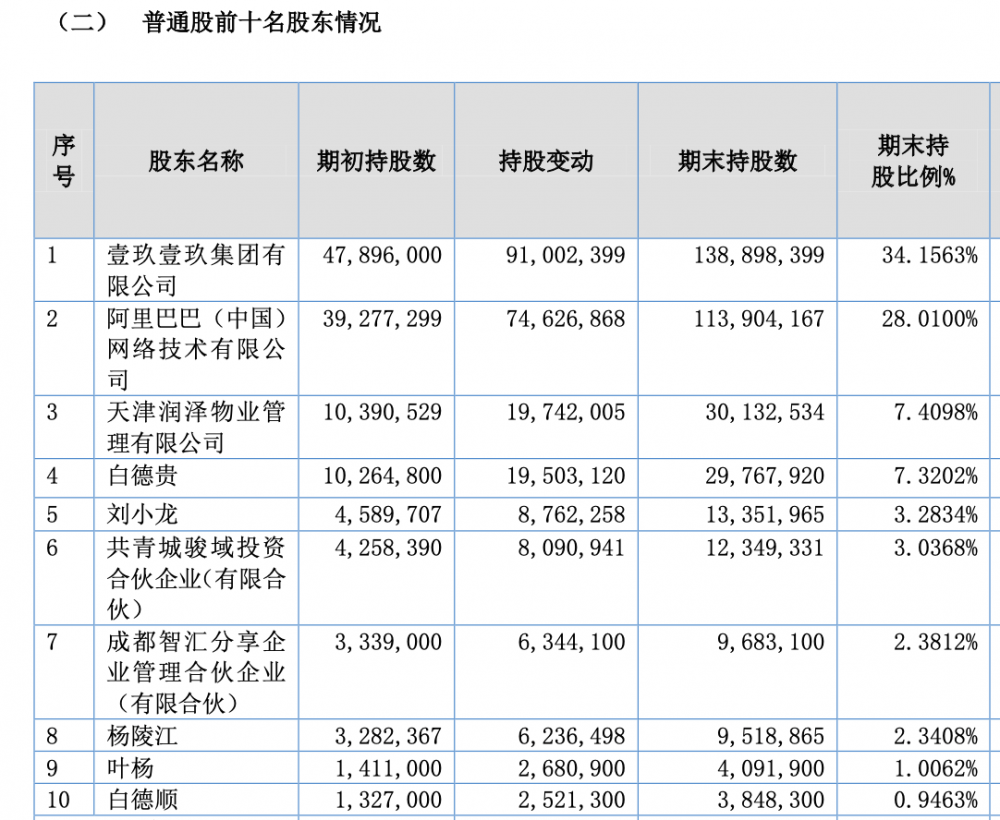

(壹玖壹玖前十大股东 来自壹玖壹玖财报)

截至2022年半年报,壹玖壹玖前十大股东中,壹玖壹玖集团有限公司(下称壹玖壹玖集团)持股约34.16%,阿里巴巴(中国)网络技术有限公司(下称阿里)持股28.01%,与融创关联的天津润泽物业管理有限公司(下称天津润泽物业)持股约7.41%,骏域基金下属的共青城骏域投资合伙企业持股3.04%。

壹玖壹玖集团此前由创始人杨陵江持股约91.19%,但在去年12月21日杨将所有股份质押给了天幕国际酒业。按公告所述,担保期间这91.9%股份的全部股东权利仍由杨陵江享有,因此壹玖壹玖集团的表决权仍在杨陵江手中。

壹玖壹玖前十大股东中,杨陵江与一致行动人刘小龙还共计持股5.62%,公司长期管理层人士白德贵、白德顺兄弟共计持股8.27%,杨陵江担任执行事务合伙人的成都智汇分享企业管理合伙企业持股2.38%。

这意味着,杨凌江加上公司管理层拥有至少50%的表决权。按照2021年新三板修订的实施细则,终止挂牌需要出席会议股东所持表决权的三分之二以上通过,因此要想成功,还需阿里、天津润泽物业等外部融资方的投票同意。

转登A股有难度

不过外界依然关心,退出新三板后壹玖壹玖下一步是否计划上市?

壹玖壹玖公告表示:终止挂牌后,公司将持续加强自身经营管理能力,推进深化改革。杨陵江也表示,此次摘牌申请还未落定,暂时不便多说。

最适合壹玖壹玖的当然是A股市场。财报显示,2021年,壹玖壹玖全年营收是46.09亿元,2022年上半年营收为23.45亿元,营收规模在酒类流通股中位居前列。

横向来看,在创业板上市的华致酒行(300755.SZ)2021年营收是74.6亿元,2022年上半年为53.75亿元;今年2月刚更名的酒仙网(下称酒仙控股集团)2021年上半年营收是19.01亿元;新三板的名品世家(835961.NQ)、酒便利(838883.NQ)2021年营收分别为13.41亿元和10.76亿元,2022年上半年营收为6.07亿元和5.21亿元。

(数据来源:公开财报 21世纪经济报道记者制图)

虽然营收规模靠前,但短期内壹玖壹玖登陆A股的可能性并不高。

首先,主板存在财务指标和监管要求的双重考验。

一方面,前不久已传出监管部门对部分行业提出限制主板上市限制的消息,其中白酒行业被列入“禁止类”,申报主板上市不予受理。当然,网传文件并未明确酒类流通企业是否也算其中。

另一方面,即使行业不受限,壹玖壹玖也不满足主板的业绩要求。主板IPO的财务指标中第一条是“最近三个会计年度净利润为正数且净利润累计超过3000万元”。

壹玖壹玖此前多年均为亏损,直到2021年实现盈利5132.21万元,因此必须要2022年、2023年均保持盈利后才满足主板上市条件。

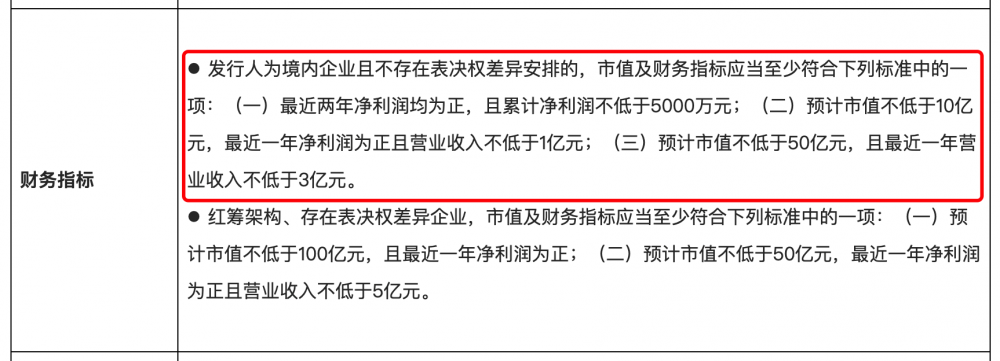

其次,创业板原本是更合适的去处,华致酒行就在2019年成功登陆创业板。从财务指标要求来看,对于不存在表决权差异安排的境内企业,创业板IPO仅要求3选1——“最近两年净利润为正,且累计净利润不低于5000万元”或“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”或“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”。壹玖壹玖至少满足一项条件,如果2022年保持盈利,便三项条件都可满足。

(创业板上市财务指标要求 来自深交所官网)

但深交所2022年修订后的《创业板股票上市申报及推荐规则》提到,原则上不支持包括“酒、饮料和精制茶制造业”在内的12类行业企业在创业板上市。

独立性一项其是否符合也需观察。创业板要求,公司最近两年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。

质押所持壹玖壹玖集团股份后,目前创始人杨陵江仍为壹玖壹玖的实控人。但质押公告也提到,如果未来触发担保股权处置条件,公司实际控制权可能导致变更。其条件是:如果未按时履行偿还义务延期超过90天,天幕酒业有权行使担保权利。

此外,赴港上市也是一条路径。港股虽然上市门槛低,但在行业人士看来并非最优选择。

一方面港股主要为机构投资者交易,对酒类流通股并无高度认可。港股第一只酒类流通股银基集团(00886.HK)此前市值最高曾突破百亿港元,但近年已沦为“仙股”,去年5月法院已颁令其清盘。

另一方面中小市值的股票在港股也并不受追捧,港股投资者的重心还是大盘股。按照2022年的数据,港股前一百市值股票的日均成交额约占到整个港股市场交易量的2/3左右。

2021年天津润泽物业出资2亿元认购壹玖壹玖约274.95万股,占到发行后总股本的1.9%,按此计算,壹玖壹玖最近一轮估值为105亿元。但放到港股,这个体量并不算突出,港股前一百强门槛至少是1000亿港元市值。

事实上,对于到底去哪上市,各家酒类流通企业的想法并不一致。

酒仙控股集团2017年终止新三板挂牌, 2021年开始申报创业板,先后四次递交招股书,但2022年7月还是被深交所终止了上市审核。但很快一个月后酒仙控股集团又重启了IPO,瞄准主板上市。

名品世家早在2019年签署了创业板IPO上市辅导协议,2020年一度与创业板的宝德股份(300023.SZ)探讨借壳上市,但终未能成行,直到2021年又表达了去北交所上市的意愿。酒便利同样表示过有赴北交所上市的计划。而五粮液大经销商之一的百川名品则是2021年启动了创业板IPO上市辅导,至今年1月还在辅导期。

多年“战略性亏损”结束

壹玖壹玖能有今天的营收规模,与新三板挂牌后多次补充弹药密不可分。

2015年的A轮融资,壹玖壹玖筹得6490万元。2016年,其先后在B轮和B+轮分别融资9682万元和1.51亿元。2017年,壹玖壹玖从天弘基金等16家投资者筹得约2亿元。到了2019年,阿里大手笔出资20亿元,认购了近400万股,一跃成为第二大股东。

再算上2021年天津润泽物业的2亿元增资,壹玖壹玖挂牌新三板以来共计融资约27.17亿元。

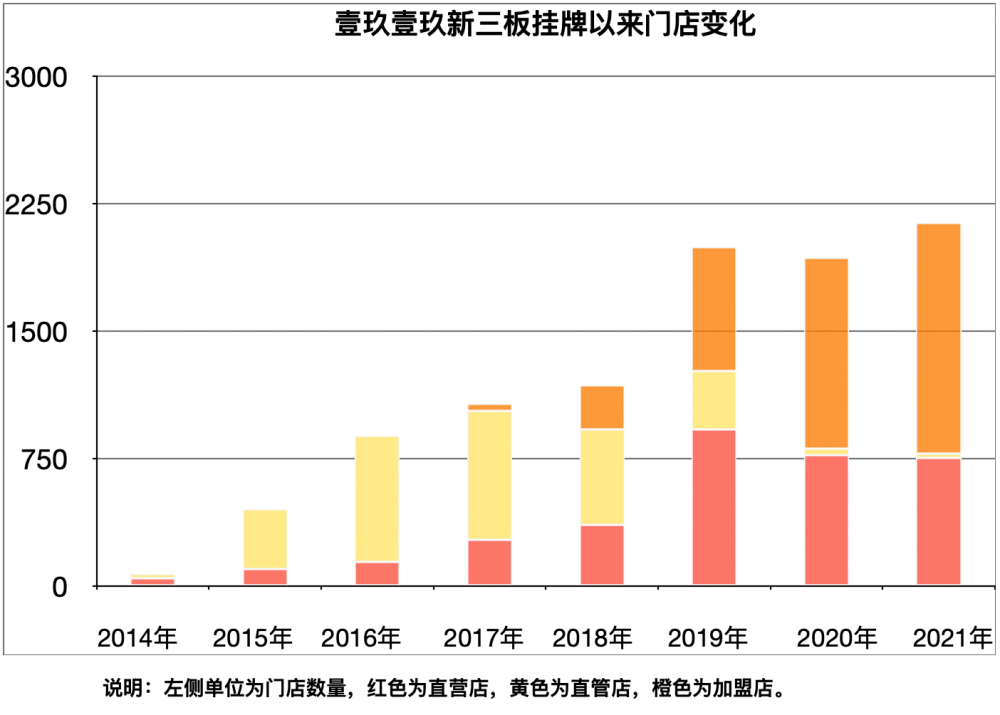

在此期间,壹玖壹玖的门店数量和覆盖城市迅速扩张。2014年挂牌前,壹玖壹玖花了9年才开出43家门店,其中29家在成都。到了2021年底,其已在全国800多座城市布局了2137家门店,七年增长了近50倍。杨陵江今年初在朋友圈透露,截至2022年底门店数量已突破2600家。

2019年,壹玖壹玖实现营收66.2亿元,创下历年最高,但从2016年开始亏损,直到2021年才扭亏为盈。

很长一段时间,壹玖壹玖都将这种扩张期的亏损表述为“战略性亏损”,其逻辑是先做大规模确保行业地位,随之产生的大量成本则在预期内。为迅速形成规模效应,这一逻辑前些年在电商领域被广泛接受。

在高速扩张前期,壹玖壹玖主推的是直管店,到2017年最高峰时一度占到其全部门店七成。杨陵江2015年曾向21世纪经济报道解释,所谓直管店相当于酒店行业输出管理服务的“轻资产模式”:投资人出钱开店,壹玖壹玖来统一管理。

直管店模式换来了规模迅速扩张,代价是推高成本。直管店应交给壹玖壹玖的管理费被列入应收款项,但经常因为直管店退出经营无法收回而被计提为坏账。2018年,壹玖壹玖直管店少了近200家,当年资产减值达到5.43亿元,亏损拉大到6.3亿元,创下历年新高。

(数据来源:1919公开财报 21世纪经济报道记者制图)

正因如此,2017年开始,壹玖壹玖在不断缩减直管店的同时加速增开直营店,并重拾加盟模式推出“隔壁仓库店”:第三方投资开店并自主管理,壹玖壹玖提供品牌、供应链、系统、线上订单等服务并收费。

到2020年,壹玖壹玖将大部分直管店清退完毕,隔壁仓库店又集体更名为直供店(加盟店),这一年直供店(加盟店)占比首次超过一半。2021年,壹玖壹玖门店突破2000家,其中直供店(加盟店)增长到1361家,占到全部门店的63%。

主力门店的此起彼落,不仅见证了壹玖壹玖的业务重心波动,也说明了杨陵江和团队对市场趋势的判断——不惜亏损也要做大规模的时代已经过去了,至少短期内是如此。

大酒商时代未到来

如果要划分壹玖壹玖的迭代,新三板挂牌前可视为1.0版、直管店推出后是2.0版,如今“加盟+直销”则是2020年才“诞生”的3.0版。

3.0版本的壹玖壹玖,面对的是一个规模翻倍但依旧高度分散的酒类流通市场。

综合中国酒类流通协会、华经产业研究院的数据, 中国酒类流通市场规模2007年为约4000亿元,到2017年首次突破1万亿元,2021年达到1.23万亿元。

根据商务部的数据,这一万亿规模的行业里,零售企业占了65%,连锁品牌的所占份额很小。以华致酒行为例,2021年全年营收74.6亿元,仅占酒类流通行业营收规模0.6%的市场份额,其他酒类流通股还在冲刺年营收50亿元的关口。

(2020年酒类流通股所占市场份额,来自西南证券)

市场高度分散的后果是,面临上游生产商提价和下游消费者的低价诉求,中间流通环节的议价能力受限,从而直接影响盈利水平。

相比白酒生产企业动辄70%以上的毛利率,酒类流通企业毛利率都不算高。华致酒行近五年的毛利率维持在20%出头,酒仙网到2020年毛利率降至21%左右,名品世家最高只有12.24%。壹玖壹玖波动性较大——2019年最低时仅有5.12%,但2021年大幅提升到19.77%,接近华致酒行的水平。

50亿以下年营收、最高约20%毛利率、市场份额依旧分散……这些酒类流通企业无论去哪里上市,都需要重点解释:将如何弥补自身体量和行业规模之间的巨大落差?

不过反过来看,如今分散的酒类流通市场也意味着巨大机会。

西南证券研报引用的数据称,美国酒类流通市场中,前十大经销商的销售额可占到七成以上。其中仅最大的南方格雷兹酒业(Southern Glazer's Wine & Spirits)一家,2021年就能占到34%的市场份额。

主管部门也已注意到这一差距。2021年,商务部在《关于“十四五”时期促进酒类流通健康发展的指导意见(征求意见稿)》中提出,到2025年要培育千亿级酒类流通企业1家,百亿级酒类流通企业5家,50亿级酒类流通企业10家。

只是目前来看,无论华致酒行、壹玖壹玖,还是酒仙控股集团,距离这个目标都任重道远。

截至2月9日收盘,壹玖壹玖为5.76元/股,此前最高股价是2021年7月27日天津润泽物业投资落定前夕,曾达到17.24元/股。壹玖壹玖们真正的高光时刻,或许在不久的将来。

(作者:肖夏 编辑:文静)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。