“医美茅”巨子生物披露上市后首份财报:2022年卖了23.6亿,营销费用翻倍

21世纪经济报道 王琦 广州报道

去年底上市的巨子生物,近期披露了上市后的首份财报。

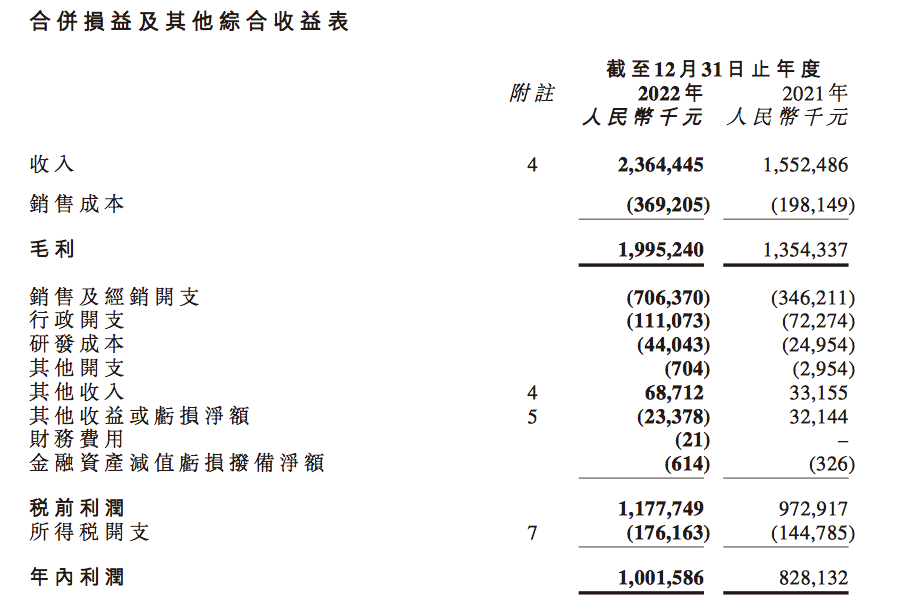

财报数据显示,截至2022年12月31日,巨子生物全年营收和净利润均实现了增长。2022全年总营收约23.64亿元,相较上年同期营收的15.53亿,增幅52.3%,归属于母公司持有者盈利10.02亿元,同比增长21.0%,年内经调整净利润为10.56亿元,同比增长24.1%。

凭借在重组胶原蛋白生物活性成分领域中的技术优势,巨子生物在医美功效护肤赛道占得一席之地,旗下功效性护肤品牌可复美、可丽金贡献大部分营收增量,财报数据显示,2022全年两大品牌分别实现营收16.13亿元、6.18亿元,分别占全年总营收的68.2%、26.2%。

业内研究指出,未来,随着胶原蛋白基因重组技术的成熟,胶原蛋白在各领域的市场规模将保持较高增速。尽管行业看好赛道,但市场的不确定性仍体现在个股身上。在披露全年财报的首个交易日,巨子生物股价在开盘后一路走低,截至28日收盘,巨子生物股价报收47.65港元,跌幅8.89%,港股市值474.12亿港元。

两大品牌贡献9成以上营收

3月27日,巨子生物公布了2022年度业绩报告。这也是继去年11月巨子生物成功登陆港股后披露的首份财报。

虽然全年营收、净利润表现尚可,不过毛利率和净利润率较上年同期下降明显。

财报数据显示,2022年,巨子生物的净利润率为42.38%,而2020年和2021年分别为69.42%、53.34%,已连降两年;2022年,巨子生物的毛利率为84.4%,而2019至2021年,巨子生物的毛利率分别为83.3%、84.6%、87.2%。这也是在巨子生物毛利率持续三年持续走高后,又落回2020年的水平。

对此,巨子生物在财报中称,主要由于扩充产品类型和拓展新渠道所致。

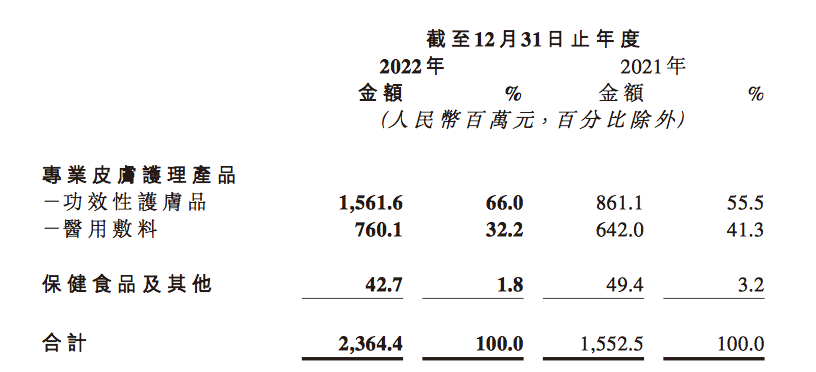

按产品类型划分,巨子生物产品线覆盖专业皮肤护理产品(包括功效性护肤品、医用敷料)、保健食品及其他。据财报披露,巨子生物上述两大板块业务营收分别为23.22亿元、0.42亿元,全年总营收增长主要受专业皮肤护理产品的销量和收入增长所推动,其中功效性护肤品收入增长较快。

作为合成生物学领域龙头企业,巨子生物围绕重组胶原蛋白、稀有人参皂基等生物活性成分,聚焦功效性护肤品、医用敷料和保健食品三大领域,旗下可复美、可丽金两大品牌已跻身重组胶原蛋白功效护肤品类第一梯队,贡献大部分营收增量。此外还有包括可预、可痕、可复平、利妍等6个品牌,全产品线共有121项SKU。

财报显示,2022年,巨子生物旗下可复美品牌实现营收16.13亿元,相比去年同期增长79.7%,占全年总营收的68.2%;可丽金品牌实现营收约6.18亿元,相比去年同期增长17.6%,占全年总营收的26.2%。

由此,两大核心品牌贡献巨子生物全年总营收的94.4%,功效性护肤其他品牌全年营收仅为9030万元。而巨子生物另外一大业务板块保健食品及其他业务,2022年营收共计实现0.43亿元,相较上一年下降13.7%。

对此部分营收减少,巨子生物在财报中表示,主要原因是调整销售策略和产品结构,主动减少了低毛利的其他产品的销售。

营销费用增长翻倍,经销渠道依赖程度较高

2022年11月4日,在医美赛道多家企业冲刺IPO的格局下,巨子生物率先在港交所主板成功上市,被业内称为“重组胶原蛋白第一股”,跻身百亿市值医美公司行列。此前参与巨子生物Pre-IPO轮融资的投资股东,也不乏高瓴资本、CPE源峰、金镒资本以及薇娅夫妇参股的谦寻文化。

不过,巨子生物上市前,有业内投资人透露,港股市场在过去美国每轮加息周期中,会受流行性因素困扰,巨子生物在市值上或难以与A股市场中的医美公司媲美。

渠道模式上,巨子生物通过“医疗机构+大众消费”双轨销售策略,销售渠道主要包括电商和社交媒体平台、电商平台以及医院、诊所、连锁药房、化妆品连锁店等。

其中,针对医疗机构的销售渠道,截至2022年末,巨子生物通过线下直销和经销商渠道,覆盖国内1300多家公立医院、约2000家私立医院和诊所以及约500个连锁药房品牌;面向大众消费的销售渠道,主要包括天猫、京东、抖音、小红书等线上DTC店铺直销,以及京东、唯品会等面向电商平台的线上直销,以及线下直销加上经销商三部分,覆盖约3500家CS/KA门店。

上述三类渠道分别占总营收的比例为51.3%、5.3%、2.7%,全年营收分别为12.14亿元、1.25亿元、0.63亿元。其中,巨子生物通过天猫、京东、抖音等DTC店铺线上直销渠道收入相较上年同期增幅111.5%。

线上直销渠道营收大幅增长,巨子生物在财报中表示,是由于持续加强线上多平台布局和精细化运营,在天猫等传统电商平台稳步增长的同时,重视发力新兴电商平台抖音上的布局,以及品牌营销和推广的结果。

由此带来的,是营销投入的大幅增长。结合财报,2022年巨子生物销售和经销开支约7.06亿元,相较上一年的3.46亿元增加了104%。

虽然增加了线上直销渠道的布局,但巨子生物对经销商销售渠道的依赖程度仍然较高。

财报数据显示,2022年巨子生物通过直销渠道营收约14.02亿元,占总收入59.3%;向经销商销售收入约9.63亿元,约占全年总营收的40.7%,销售增长幅度较上年同期上升11.6%。

巨头加码,国内重组胶原蛋白市场持续升温

功效性护肤品崛起的当下,国内龙头企业对该领域重点布局。胶原蛋白作为新兴技术,因其具有高拉伸强度、生物降解性能以及作为人工器官骨架或创伤敷料时促进细胞生长、与新生细胞和组织协同修复创伤等特性,成为继玻尿酸之后的又一医美“新宠”,主要应用于医疗健康、食品饮料以及护肤品等领域。

其中,医美护肤领域是国内胶原蛋白产业市场增长的主战场,加之国货成分崛起,重组胶原蛋白作为合成生物学领域的典型代表,行业发展迅猛。

根据制备方式的不同,胶原蛋白分为重组胶原蛋白和动物源性胶原蛋白。市场规模来看,根据GrandViewReaserch发布的数据,2021年中国胶原蛋白市场规模为287亿元,预计2027胶原蛋白市场规模为1738亿元,2021至2027年平均复合增长率为35.01%。

2022年4月,全球最大的透明质酸(玻尿酸)原料供应商华熙生物,通过收购益尔康51%的股权,正式进军胶原蛋白行业。后者深耕胶原蛋白领域二十余年,主要有“倍菱”胶原蛋白海绵、“瑞福”人工骨和胶原蛋白“YEK”保湿面膜三类产品。有了益尔康的加持,胶原蛋白也将成为华熙生物又一核心物质。

2022年8月底,华熙生物董事长赵燕宣布将把胶原蛋白打造成为继透明质酸之后的第二个战略性生物活性物,并发布了胶原蛋白产品规划。业内人士分析认为,华熙生物的胶原蛋白是站在了其透明质酸的“肩膀”上,拥有先发优势。

不过,胶原蛋白的进入门槛高于玻尿酸,成本和制备技术也让国内重组胶原蛋白行业保持一定的技术壁垒。

业内指出,当前全球和中国对胶原蛋白材料的研究均以重组为主要方向,未来胶原蛋白产品赛道和市场规模将继续稳定增长。但是,基础研究的成果转化及临床使用技术仍然存在巨大障碍,且现阶段重组胶原蛋白面临量产与技术的问题。

万联证券近期发布的研究报告称,胶原蛋白产业链已发展较为成熟且分工明确,且在各应用细分市场规模不断扩大,产品日益丰富,发展前景可期。其中,胶原蛋白在功能性护肤品中的市场规模最大且增速最高,医用敷料次之,胶原蛋白在医美注射中的市场规模及增速低于前两者。

(作者:王琦 编辑:林曦)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。